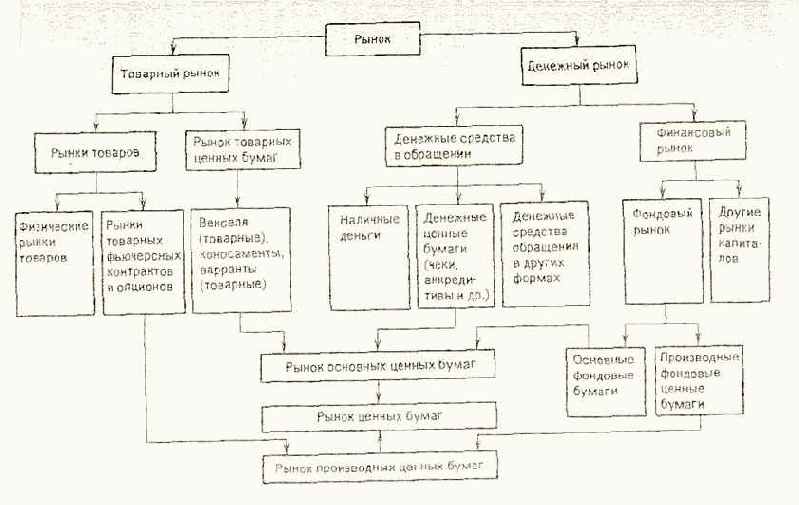

Ценные бумаги на бирже

Глава 1 Понятие ценных бумагКлассификация ценных бумаг

Существующие в современной мировой практике ценные бумаги делятся на два больших класса:• I класс — основные ценные бумаги;

• II класс — производные ценные бумаги.

Основные ценные бумаги — это ценные бумаги, в основе которых лежат имущественные права на какой-либо актив, обычно на товар, деньги, капитал, имущество, различного рода ресурсы и др.

Основные ценные бумаги, в свою очередь, можно разбить на две подгруппы: первичные и вторичные ценные бумаги.

Первичные ценные бумаги основаны на активах, в число которых не входят сами ценные бумаги. Это, например, акции, облигации, векселя, закладные и др.

Вторичные ценные бумаги — это ценные бумаги, выпускаемые на основе первичных ценных бумаг; это ценные бумаги на сами ценные бумаги: варранты на ценные бумаги, депозитарные расписки и др.

Производная ценная бумага — это бездокументарная форма выражения имущественного права (обязательства), возникающего в связи с изменением цены лежащего в основе данной ценной бумаги биржевого актива.

Если несколько упростить это определение и сделать его менее строгим, то можно было бы сказать, что производная ценная бумага —это ценная бумага на какой-либо ценовой актив: на цены товаров (обычно, биржевых товаров: зерна, мяса, нефти, золота и т.п.); на цены основных ценных бумаг (обычно, на индексы акций, на облигации); на цены кредитного рынка (процентные ставки); на цены валютного рынка (валютные курсы) и т.п.

К производным ценным бумагам относятся: фьючерсные контракты (товарные, валютные, процентные, индексные и др.) и свободнообращающиеся опционы.

Под видом ценных бумаг будем понимать такую их совокупность, для которой все признаки, присущие ценным бумагам, являются общими, одинаковыми.

Различают классификации ценных бумаг и классификации видов ценных бумаг.

Классификации ценных бумаг — это деление ценных бумаг на виды по определенным признакам, которые им присущи.

Классификации видов ценных бумаг — это группировки ценных бумаг одного и того же вида; это деление видов ценных бумаг на подвиды. В свою очередь, подвиды могут в ряде случаев делиться еще дальше. Каждая нижестоящая классификация входит в состав той или иной вышестоящей классификации. Например, акция — один из видов ценных бумаг. Но акция может быть обыкновенной и привилегированной. Обыкновенная акция может быть одноголосной или многоголосной, с номиналом или без номинала и т.п.

Ценная бумага, как уже указывалось, обладает определенным набором характеристик (признаков).

срок существования ценной бумаги: когда

Временные характеристики:• срок существования ценной бумаги: когда выпущена в обращение, на какой период времени или бессрочно;

• происхождение: ведет ли начало ценная бумага от своей первичной основы (товар, деньги) или от других ценных бумаг.

Пространственные характеристики:

• форма существования: бумажная, или, выражаясь юридически, документарная форма или безбумажная, бездокументарная форма;

• национальная принадлежность: ценная бумага отечественная или другого государства, т.е. иностранная;

• территориальная принадлежность: в каком регионе страны выпущена данная ценная бумага.

Рыночные характеристики:

• тип актива, лежащего в основе ценной бумаги, или ее исходная основа (товары, деньги, совокупные активы фирмы и др.);

• порядок владения: ценная бумага на предъявителя или на конкретное лицо (юридическое, физическое);

• форма выпуска: эмиссионная, т.е. выпускаемая отдельными сериями, внутри которых все ценные бумаги совершенно одинаковы по своим характеристикам, или неэмиссионная (индивидуальная);

• форма собственности и вид эмитента, т.е. того, кто выпускает на рынок ценную бумагу: государство, корпорации, частные лица;

• характер обращаемости: свободно обращается на рынке или есть ограничения;

• экономическая сущность с точки зрения вида прав, которые предоставляет ценная бумага;

• уровень риска: высокий, низкий и т.п.;

• наличие дохода: выплачивается по ценной бумаге какой-то доход или нет;

• форма вложения средств: инвестируются деньги в долг или для приобретения прав собственности.

В соответствии с перечисленными характеристиками (признаками) ценной бумаги можно составить следующую классификацию (табл. 1.1).

Основными видами ценных бумаг с точки зрения их экономической сущности являются:

АКЦИЯ — единичный вклад в уставный капитал акционерного общества с вытекающими из этого правами;

Таблица 1.1.

|

Классификационный признак |

Виды ценных бумаг |

|

Срок существования Происхождение Форма существования Национальная принадлежность Тип использования Порядок владения Форма выпуска Форма собственности Характер обращаемости Уровень риска Наличие дохода Форма вложения средств Экономическая сущность (вид прав) |

Срочные Бессрочные Первичные Вторичные Бумажные, или документарные Безбумажные, или бездокументарные Отечественные Иностранные Инвестиционные (капитальные) Неинвестиционные Предъявительские Именные Эмиссионные Неэмиссионные Государственные ценные бумаги Негосударственные ценные бумаги Рыночные или свободнообращающиеся Нерыночные Безрисковые и малорисковые Рисковые Доходные Бездоходные Долговые Владельческие долевые Акции Облигации Векселя и др. |

единичное долговое обязательство на возврат

ОБЛИГАЦИЯ — единичное долговое обязательство на возврат вложеной денежной суммы через установленный срок с уплатой или без yплаты определенного дохода;БАНКОВСКИЙ СЕРТИФИКАТ — свободно обращающееся свидетельство о депозитном (сберегательном) вкладе в банк с обязательством после него выплаты этого вклада и процентов по нему через установленный срок.

ВЕКСЕЛЬ — письменное денежное обязательство должника о возвра долга, форма и обращение которого регулируются специальным законодательством — вексельным правом;

ЧЕК — письменное поручение чекодателя банку уплатить чекополучателю указанную в нем сумму денег;

КОНОСАМЕНТ — документ (контракт) стандартной (международной формы на перевозку груза, удостоверяющий его погрузку, перевозку, право на получение;

ВАРРАНТ — а) документ, выдаваемый складом и подтверждают право собственности на товар, находящийся на складе; б) документ, дающий его владельцу преимущественное право на покупку акций или облигаций какой-то компании в течение определенного срока времени установленной цене;

ОПЦИОН — договор, в соответствии с которым одна из сторон имеет право, но не обязательство, в течение определенного срока продать (купить) у другой стороны соответствующий актив по цене, установленной при заключении договора, с уплатой за это право определенной суммы денег, называемой премией;

ФЬЮЧЕРСНЫЙ КОНТРАКТ — стандартный биржевой договор купли-продажи биржевого актива через определенный срок в будущем по цене, установленной в момент заключения сделки.

Более подробно перечисленные виды ценных бумаг будут рассмотрены в соответствующих разделах учебника.

Срочные ценные бумаги — это ценные бумаги, имеющие установленный при их выпуске срок существования. Обычно срочные ценные бумаги делятся на три подвида:

• краткосрочные, имеющие срок обращения до 1 года;

• среднесрочные, имеющие срок обращения свыше 1 года в пределах до 5—10 лет;

• долгосрочные, имеющие срок обращения до 20—30 лет.

Бессрочные ценные бумаги — это ценные бумаги, срок обращения которых ничем не регламентирован, т.е. они существуют «вечно» или до момента погашения, дата которого никак не обозначена при выпуске ценной

бумаги.

Классическая форма существования ценной бумаги — это бумажная форма, при которой ценная бумага существует в форме документа. Развитие рынка ценных бумаг требует перехода многих видов ценных бумаг, прежде всего эмиссионных, к бездокументарной форме существования.

Инвестиционные (капитальные) ценные бумаги — ценные бумаги, являющиеся объектом для вложения капитала (акции, облигации, фьючерсные контракты и др.).

Неинвестиционные ценные бумаги — ценные бумаги, которые обслуживают денежные расчеты на товарных или других рынках (векселя, чеки, коносаменты).

Владение ценной бумагой может быть именное или на предъявителя.

Предъявительская ценная бумага не фиксирует

Предъявительская ценная бумага не фиксирует имя ее владельца, и ее обращение осуществляется путем простой передачи от одного лица к другому. Именная ценная бумага содержит имя ее владельца и, кроме того, регистрируется в специальном реестре.Если именная ценная бумага передается другому лицу путем совершения на ней передаточной надписи (индоссамента), то она называется ордерной ценной бумагой.

Государственные ценные бумаги — это обычно различные виды облигаций. Негосударственные ценные бумаги — это ценные бумаги, которые выпускаются в обращение корпорациями (компаниями, банками, организациями) и даже частными лицами.

Основные виды ценных бумаг являются рыночными, т.е. могут свободно продаваться и покупаться на рынке. Однако в ряде случаев обращение ценных бумаг может быть ограничено, и ценную бумагу нельзя продать никому, кроме как тому, кто ее выпустил, и то через оговоренный срок.

Такие бумаги являются нерыночными.

С точки зрения доходности ценные бумаги, как правило, являются доходными, но могут быть и бездоходными, когда при выпуске ценной бумаги не оговаривается размер дохода ее владельцу.

Деление ценных бумаг на долговые и владельческие долевые в своей основе отражает два возможных способа использования денежных средств:

либо для приобретения какого-либо актива в собственность, либо во временное пользование. Если ценные бумаги выпускаются на ограниченный срок с последующим возвратом вложенных денежных сумм, то они являются долговыми бумагами. Это облигации, банковские сертификаты, векселя и др. Владельческие ценные бумаги дают право собственности на соответствующие активы. Это — акции, варранты, коносаменты и др.

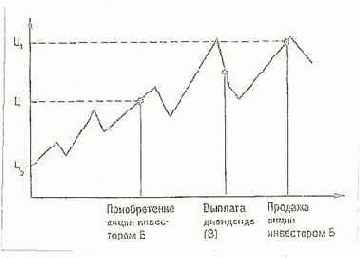

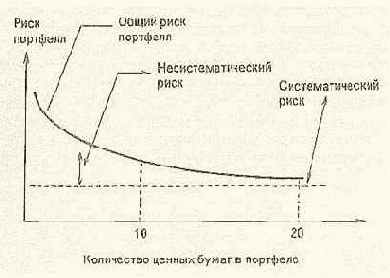

По уровню риска виды ценных бумаг располагаются следующим образом исходя из принципа: чем выше доходность, тем выше риск, и чем выше гарантированность ценной бумаги, тем ниже риск (рис. 1.1).

Эмиссионные ценные бумаги выпускаются обычно крупными сериями в больших количествах, и внутри каждой серии все ценные бумаги абсолют идентичны. Это, обычно — акции и облигации. Неэмиссионные ценные бумаги выпускаются поштучно или небольшими сериями.

Рис. 1.1. Зависимость дохода и риска

это особый товар, который обращается

Ценная бумага — это особый товар, который обращается на особом, своем собственном рынке — рынке ценных бумаг, но не имеет ни вещественной, ни денежной потребительной стоимости, т.е. не является ни физическим товаром, ни услугой.В расширенном понимании ценная бумага — это любой документ («бумага»), который продается и покупается по соответствующей цене. Исторические примеры — продажа индульгенций в средние века, в наше время — продажа «ценных бумаг» типа «билетов МММ». Теоретическое понятие ценной бумаги более узкое, так как оно включает в себя только такие ценные бумаги, которые отражают конкретные имущественные отношения, а не любые отношения, например отношения религиозной веры или веры во что-либо другое.

Практический подход к определению ценной бумаги может состоять в следующем. Если невозможно дать строго научное, а затем и юридическое определение, если невозможно сформулировать понятие ценной бумаги на все случаи жизни, то эту трудность можно обойти путем перечисления признанных государством конкретных видов ценных бумаг, которые имеются в практике. Например, в Гражданском кодексе Российской Федерации или других законах, относящихся к рынку ценных бумаг, определенные виды бумаг фиксируются именно как ценные бумаги. С другой стороны, все, что объявлено как ценная бумага, подпадает под законодательные акты, регулирующие ее жизнь от момента выпуска до окончания срока обращения.

Ценная бумага выполняет ряд общественно значимых функций:

• перераспределяет денежные средства (капиталы) между: отраслями и сферами экономики; территориями и странами; группами и слоями населения; населением и сферами экономики; населением и государством

и т.п.;

• предоставляет определенные дополнительные права ее владельцам, помимо права на капитал. Например, право на участие в управлении, соответствующую информацию, первоочередность в определенных ситуациях и т.п.;

• обеспечивает получение дохода на капитал и (или) возврат самого капитала и др.

Как любая экономическая категория, ценная бумага имеет соответствующие характеристики: временные, пространственные, рыночные. Рыночные характеристики включают: форму владения, выпуска, характер обращаемости и степень риска вложений в данную ценную бумагу, форму выплаты дохода и др.

Ценная бумага обладает рядом свойств, которые сближают ее с деньгами. Ее главное свойство — это возможность обмена на деньги в различных формах (путем погашения, купли-продажи, возврата эмитенту, переуступки и т.д.). Она может использоваться в расчетах, быть предметом залога, храниться в течение ряда лет или бессрочно, передаваться по наследству, служить подарком и т.д.

Первоначально все ценные бумаги выпускались только в бумажной форме, откуда и произошло их название — это бумага, но ценная, почти как бумажные деньги. Ее стоимость определяется либо тем, что написано на ней, либо рыночным путем. Однако развитие рыночных отношений в последние десятилетия привело к появлению новой формы существования ценной бумаги — безбумажной, или бездокументарной форме, что нашло отражение и в Гражданском кодексе. Так, в статье 149 говорится о том, что допускается фиксация прав, закрепляемых ценной бумагой, в бездокументарной форме.

Переход от бумажной формы ценной бумаги к безбумажной связан, во-первых, с нарастанием количества обращающихся ценных бумаг, прежде всего таких известных их видов, как акций и облигаций. По другим ценным бумагам, число которых сравнительно невелико, документарная форма преобладает.

многие права, которые закрепляются за

Во-вторых, многие права, которые закрепляются за владельцем ценной бумаги, могут быть реализованы безотносительно к ее форме. Например, выплата дохода по ценной бумаге, купля-продажа ценной бумаги и т.п. могут производиться без наличия ее самой в качестве материального носителя этих прав.В-третьих, безбумажная форма ценной бумаги может ускорять, упрощать и удешевлять ее обращение в части расчетов, передачи от одного владельца к другому, хранения и учета, налогообложения и т.п.

В-четвертых, это связано со структурными изменениями на рынке ценных бумаг (в частности, с увеличением числа именных ценных бумаг и снижением доли предъявительских ценных бумаг).

Именная ценная бумага — это ценная бумага, имя владельца которой зафиксировано на ее бланке и (или) в ее реестре собственников, который может вестись в обычной документарной и (или) электронной формах.

Предъявительская ценная бумага — это ценная бумага, имя владельца которой не фиксируется непосредственно на ней самой, а ее обращение не нуждается ни в какой регистрации.

Деление ценных бумаг на именные и предъявительские имеет глубокие корни. Исторически сложилось, что, например, в США и в Великобритании преобладают именные ценные бумаги, а в Германии — предъявительские.

Помимо именных и предъявительских существуют также ордерные ценные бумаги, сочетающие в себе одновременно черты и одних и других.

С точки зрения участников рынка, предъявительская ценная бумага имеет существенные преимущества перед именной, так как процесс перехода прав на капитал совершается «мгновенно» путем передачи ценной бумаги от ее продавца к покупателю, т.е. скорость ее обращения и расчетов по ней максимально высокая. Кроме затрат на печатание такой ценной бумаги ее обращение почти не требует каких-либо других затрат участников рынка, связанных с «техникой и технологией» рыночного процесса. В этом смысле, когда рынок еще только развивается и отсутствуют в достаточной мере капиталы для создания его инфраструктуры, выпуск предъявительских ценных бумаг в бумажной форме — самый быстрый, дешевый и легкий путь формирования рынка ценных бумаг и фондового рынка в частности.

Именная ценная бумага в отличие от предъявительской обладает двумя важными свойствами. Во-первых, всегда известен ее владелец, а во-вторых, поскольку в силу первого ее свойства все операции с ней обычно подлежат фиксации, регистрации, постольку эти операции становятся доступными для налогообложения со стороны государства. Иначе говоря, при условии, что рынок ценных бумаг уже достаточно развился, имеется сильнейшая тенденция к увеличению выпуска именных бумаг, так как в этом заинтересованы, с одной стороны, те, кто их выпускает, ибо это позволяет контролировать все передачи прав собственности, а с другой — государство, так как оно расширяет тем самым свою налогооблагаемую базу. При этом и тому, кто выпускает в обращение ценную бумагу, и государству сама по себе форма именной ценной бумаги безразлична. Важен лишь признак регистрируемости в чистом виде, что в конечном счете и ведет к тому, что бумажная форма именной ценной бумаги все больше уступает место ее безбумажной форме.

в определенных ситуациях тоже фактически

Предъявительская ценная бумага в определенных ситуациях тоже фактически превращается в именную. Это связано с процессами хранения пакетов таких бумаг, например, в коммерческих банках и превращением последних в представителей владельцев предъявительских ценных бумаг. Сданная на хранение в банк на описанных условиях предъявительская бумага имеет конкретного владельца, заключившего соответствующий договор с этим банком, а значит, по сути она превратилась в именную с точки зрения правовых отношений. (Любая предъявительская ценная бумага в каждый момент времени кому-то принадлежит, у нее есть владелец и в этом смысле она всегда является «именной».)Безбумажная ценная бумага — это всегда именная бумага, так как в электронной памяти она зарегистрирована на определенное юридическое или физическое лицо. Однако переход от бумажной к безбумажной форме неизбежно сопровождается тем, что, с одной стороны, ценная бумага может утрачивать некоторые свои свойства, связанные именно с ее материальным носителем, а с другой — приобретать новые качества, которые возникают в силу ее «электронного» характера.

В этом смысле можно сказать, что бумажная и безбумажная формы — это не просто формы, а стадии развития ценной бумаги, это переход одного качества в другое. Безбумажная ценная бумага — это не то же самое, что традиционная ценная бумага в виде определенного бумажного бланка (предъявительского или именного). Строго говоря, это уже не ценная бумага, а электронная форма учета владельцев капитала, обладающих заранее обозначенными правами и соответствующими обязательствами по отношению к пользователю этого капитала.

Благодаря безбумажной форме владение капиталом еще более формализуется: физическое владение (сначала в виде денежного капитала, затем в бумажной форме) превращается в учетное, в виде электронных записей. Физическое отделение капитала от его владельца завершается именно в безбумажной форме ценной бумаги. Понятие «безбумажная ценная бумага» хорошо отражает, откуда происходят «электронные» права и их главные свойства, поскольку последние ведут свое начало от бумажной формы. Если под ценной бумагой понимать только ценную бумагу в бумажной форме, то для безбумажной формы потребовалось бы ввести в оборот какое-то новое понятие, но это повлекло бы за собой необходимость новых определений для конкретных видов ценных бумаг («электронных» акций, облигаций и др.). Практика пока не идет по этому пути, поскольку безбумажная форма ценной бумаги еще не проявила в должной мере существенного содержательного отличия от своей предшественницы — бумажной формы.

Можно сделать прогноз дальнейшего развития рынка ценных бумаг: новейшие достижения электронно-вычислительной техники будут оказывать все большее влияние на совершенствование и обогащение «электронных» ценных бумаг, которые в перспективе займут лидирующее место, а возможно, получат и свое специфическое название.

Ценные бумаги на бирже

Глава 10 Понятие и цели регулированияГосударственное регулирование российского рынка ценных бумаг

Государство на российском рынке ценных бумаг выступает в качестве:• эмитента при выпуске государственных ценных бумаг;

• инвестора при управлении крупными портфелями акций промышленных предприятий.

• профессионального участника при торговле акциями в ходе приватизационных аукционов;

• регулятора при написании законодательства и подзаконных актов;

• верховного арбитра в спорах между участниками рынка через систему судебных органов.

Государственное регулирование рынка ценных бумаг — это регулировало стороны общественных органов государственной власти. Система государственного регулирования рынка включает:

• государственные и иные нормативные акты;

• государственные органы регулирования и контроля.

Формы государственного управления рынком можно разделить на:

• прямое, или административное, управление;

• косвенное, или экономическое, управление.

Прямое, или административное, управление рынком ценных бумаг со стороны государства осуществляется путем:

• установления обязательных требований ко всем участникам рынка ценных бумаг;

• регистрации участников рынка и ценных бумаг, эмитируемых ими;

• лицензирования профессиональной деятельности на рынке ценных бумаг;

• обеспечения гласности и равной информированности всех участников рынка;

• поддержания правопорядка на рынке.

или экономическое, управление рынком ценных

Косвенное, или экономическое, управление рынком ценных бумаг осуществляется государством через находящиеся в его распоряжении экономические рычаги и капиталы;• систему налогообложения (ставки налогов, льготы и освобожденные от них);

• денежную политику (процентные ставки, минимальный размер заработной платы и др.);

• государственные капиталы (государственный бюджет, внебюджетные фонды финансовых ресурсов и др.);

• государственную собственность и ресурсы (государственные предприятия, природные ресурсы и земли).

Структура органов государственного регулирования российского рынка ценных бумаг в настоящее время еще не сложилась.

На начало 1996 г. ее составляли:

Высшие органы государственной власти:

Государственная Дума издает законы, регулирующие рынок ценных бумаг;

Президент издает указы, поскольку законы принимаются довольно медленно и развитие рынка ценных бумаг в России осуществляется в основном в соответствии с этими указами; главная их цель — осуществление и ускорение процесса приватизации и экономической реформы;

Правительство — выпускает постановления, обычно в развитие указов президента.

Государственные органы регулирования рынка ценных бумаг министерского уровня:

Федеральная комиссия по рынку ценных бумаг;

Министерство финансов РФ;

Центральный банк РФ;

Государственный комитет по антимонопольной политике;

Госстрахнадзор.

Федеральная комиссия по рынку ценных

Федеральная комиссия по рынку ценных бумаг имеет много полномочий в области координации, разработки стандартов, лицензирования, установления квалификационных требований и т.д. Реально пока занимается только лицензированием деятельности реестродержателей и регулированием их деятельности, а также заканчивает разработку системы регулирования паевых инвестиционных фондов — разновидности фондов коллективного инвестирования. По мере создания организационной структуры может взять на себя основную нормотворческую и контрольную работу по регулированию рынка ценных бумаг.Министерство финансов РФ — министерство в составе Правительства регистрирует выпуски ценных бумаг корпораций (кроме кредитных организаций), субъектов федерации и органов местного самоуправления, лицензирует фондовые биржи, инвестиционные компании, инвестиционные фонды, устанавливает правила бухгалтерского учета операций с ценными бумагами, осуществляет выпуск государственных ценных бумаг и регулирует их обращение.

Центральный банк РФ — федеральный орган, действующий на основании закона, регистрирует выпуски ценных бумаг кредитных организаций, осуществляет операции и регулирует порядок осуществления кредитными организациями операций на открытом рынке ценных бумаг, ломбардного кредитования и переучета векселей, устанавливает и контролирует антимонопольные требования к операциям на рынке ценных бумаг кредитных организаций, регулирует деятельность на рынке ценных бумаг клиринговых организаций и организаций, производящих безналичные расчеты по сделкам с ценными бумагами (в том числе депозитариев), контролирует экспорт и импорт капитала.

Государственный комитет по антимонопольной политике устанавливает антимонопольные правила и осуществляет контроль за их исполнением. Госстрахнадзор регулирует особенности деятельности на рынке ценных бумаг страховых компаний.

Основные законодательные акты, которыми регулируется российский рынок ценных бумаг:

• Гражданский кодекс РФ, части I и II (1995—1996 гг.);

• Закон «О банках и банковской деятельности» (1990 г.);

• Закон «О Центральном банке Российской Федерации» (1995 г.);

• Закон «О приватизации государственных и муниципальных предприятий в РСФСР» (1991 г.);

• Закон «О товарных биржах и биржевой торговле» (1992 г.);

• Закон «О валютном регулировании и валютном контроле» (1992 г.);

• Закон «О государственном внутреннем долге Российской Федерации» (199 г.);

• Закон об акционерных обществах (1996 г.) Закон о рынке ценных бумаг (1996 г.);

• Указы Президента по развитию рынка ценных бумаг; за период с 1992 г. выпущено порядка пятидесяти указов, которыми в основном и Регулируется российский рынок ценных бумаг;

• постановления Правительства Российской Федерации в основном касаются регулирования и развития рынка государственных ценных бумаг всех их разновидностях.

Регулирование рынка ценных бумаг обычно

Регулирование рынка ценных бумаг обычно имеет следующие цели:• поддержка порядка на рынке, создание нормальных условий для работы всех участников рынка;

• защита участников рынка от недобросовестности и мошенничества отдельных лиц или организаций, от преступных организаций;

• обеспечение свободного и открытого процесса ценообразования на ценные бумаги на основе спроса и предложения;

• создание эффективного рынка, на котором всегда имеются стимулы для предпринимательской деятельности и на котором каждый риск адекватно вознаграждается;

• в определенных случаях создание новых рынков, поддержка необходимых обществу рынков и рыночных структур, рыночных начинаний и нововведений и т.п.;

• воздействие на рынок с целью достижения каких-то общественных целей (например, для повышения темпов роста экономики, снижения уровня безработицы и т.д.).

Процесс регулирования на рынке ценных бумаг включает:

• создание нормативной базы функционирования рынка, т.е. разработка законов, постановлений, инструкций, правил, методических положений и других нормативных актов, которые ставят функционирование рынка на общепризнанную и всеми соблюдаемую основу;

• отбор профессиональных участников рынка; современный рынок ценных бумаг, как, пожалуй, и любой другой рынок, невозможен без профессиональных посредников. Однако не любое лицо или не любая организация могут занять место такого посредника. Чтобы это сделать, необходимо удовлетворять определенным требованиям по знаниям, опыту и капиталу, которые устанавливаются уполномоченными на это регулирующими организациями или органами;

• контроль за соблюдением выполнения всеми участниками рынка норм и правил функционирования рынка; этот контроль выполняется соответствующими контрольными органами;

• систему санкций за отклонение от норм и правил, установленных на рынке; такими санкциями могут быть: устные и письменные предупреждения, штрафы, уголовные наказания, исключение из рядов участников рынка.

Принципы регулирования рынка ценных бумаг

Принципы регулирования российского рынка ценных бумаг во многом зависят от существующих в стране политических и экономических условий, но одновременно они должны отражать и проверенную временем историческую практику мирового рынка ценных бумаг.Основными из указанных принципов являются:

• разделение подходов в регулировании отношений между эмитентом и инвестором, с одной стороны, и отношений с участием профессиональных участников рынка — с другой. В первой связке регулируются отношения между владельцем прав по ценной бумаге и лицом по ней обязанным; во второй — отношения, в которых заключаются и исполняются сделки между эмитентом и профессиональным участником, инвестором и профессиональным участником или между профессиональными участниками;

• выделение из всех видов ценных бумаг так называемых инвестиционных, т.е. тех, которые выпускаются массово, сериями и могут быстро распространяться и рынок которых может быть быстро организован.

Именно такие бумаги нуждаются в тщательном регулировании, поскольку именно такими инструментами злоумышленники могут нанести большой ущерб участникам рынка;

• максимально широкое использование процедур раскрытия информации обо всех участниках рынка — эмитентах, крупных инвесторах и профессиональных участниках. Этим механизмом достигается возможность получения участниками рынка информации друг о друге для принятия деловых решений при операциях на рынке;

• необходимость обеспечения конкуренции как механизма объективного повышения качества услуг и снижения их стоимости. Этот принцип реализуется через неприятие регулятивных документов, делающих преференции отдельным участникам рынка. Все субъекты регулирования имеют равные права перед регулирующими органами — в нормах не упоминаются конкретные имена или фирменные названия;

• при разделении полномочий между регулирующими органами следует исходить из того, что нормотворчество и нормо применение не должны совмещаться одним лицом;

• обеспечение гласности нормотворчества, широкое публичное обсуждение путей решения проблем рынка. Такой принцип повышает качество нормотворчества и его объективность;

• соблюдение принципа преемственности российской системы регулирования рынка ценных бумаг, имеющей определенную историю и традиции. Нельзя не учитывать и все растущую интеграцию национального фондового рынка с международным. Неэффективно начинать строить новую систему регулирования рынка «с центра поля», необходимо практически учитывать опыт мирового рынка, качественно перерабатывать его и использовать удачные регуляционные решения. Не следует делать из этого опыта догмы, так как повторение чужих ошибок может замедлить прогресс в регулировании рынка;

• оптимальное распределение функций регулирования рынка ценных бумаг между государственными и негосударственными органами управления (коммерческими организациями, общественными организациями).

Само регулируемые организации рынка ценных бумаг

Само регулируемые организации — это некоммерческие, негосударственные организации, создаваемые профессиональными участниками рынка ценных бумаг на добровольной основе, с целью регулирования определенных аспектов рынка на основе государственных гарантий поддержки, выражающихся в присвоении им государственного статуса саморегулируемой организации.Количество и направленность само регулируемых организаций должны устанавливаться государством, так как один и тот же предмет саморегулирования не может регулироваться сразу двумя или более однотипными органами.

Права само регулируемой организации:

• разработка обязательных правил и стандартов профессиональной деятельности и операций на рынке;

• осуществление профессиональной подготовки кадров, установление требований, обязательных для работы на данном рынке;

• контроль за соблюдением участниками рынка установленных правил и нормативов;

• информационная деятельность на рынке;

• обеспечение связи и представительства (защиты) интересов участников рынка в государственных органах управления.

Само регулируемыми организациями обычно являются организаторы рынка ценных бумаг (биржи) и общественные объединения различных групп профессиональных участников.

До принятия Закона о рынке ценных бумаг в российской практике отсутствовала юридическая основа для само регулируемых организаций, однако различного рода объединения участников рынка имелись в виде ассоциаций (союзов) фондовых бирж, регистраторов и депозитариев, других профессиональных участников фондового рынка России.

Ценные бумаги на бирже

Глава 11 Фондовые биржи РоссииНесмотря на определенные трудности, связанные

Несмотря на определенные трудности, связанные со становлением рынка государственных долговых обязательств, в период с 1809 по 1816 г. было выпущено бумаг на сумму 354 млн. руб.Успешное размещение первых займов положило начало регулярному использованию этого источника финансирования государственной казны. Однако до середины прошлого века внутренние государственные займы покрывали лишь около 10% государственного долга, остальное казна получала за счет размещения российских займов за рубежом.

Государственные процентные бумаги были широко представлены на российском фондовом рынке в биржевом и внебиржевом обороте.

В 30-х годах на фондовом рынке появляются в обращении акции и облигации частных компаний, выпуск и обращение которых регулировались принятым в 1836 г. Законом о промышленных обществах. Однако их оборот по сравнению с государственными процентными бумагами и аналогичными бумагами на западном фондовом рынке был незначителен, что, в общем-то, соответствовало определенному уровню развития капитализма в России в тот период.

К 1911 г. насчитывалось 1617 акционерных компаний, из них на Петербургской бирже котировались акции лишь 275. Сделки совершались главным образом с акциями железных дорог, коммерческих и земельных банков, нефтяных и металлургических предприятий, страховых компаний.

Реформы третей четверти прошлого века создали предпосылки для появления на фондовом рынке долговых обязательств местных органов власти. Их появление диктовалось острой нехваткой средств для развития местной культурно-хозяйственной жизни.

Доходность на эти бумаги, как правило, устанавливалась выше, чем по государственным долговым обязательствам, однако с последними они не могли конкурировать.

Во-первых, это было вызвано ограниченностью их хождения как на биржевом, так и уличном рынке. География их обращения была ограничена тем регионом, где их выпускали. Во-вторых, они имели длительные сроки погашения в 39 и 49 лет, а иногда и еще больше.

К началу 1913 г. облигационные займы имелись у 65 городов, однако более 80% сумм по займам приходилось на 8 крупнейших городов, в том числе Москву и Санкт-Петербург.

Значительная часть этих займов размещалась на зарубежных рынках из-за отсутствия необходимых финансовых ресурсов на местах.

Таким образом, на российском фондовом рынке были представлены государственные долговые обязательства, долговые обязательства городов, акции и облигации промышленных и транспортных предприятий.

Государственные бумаги выпускались правительством как именные, так и на предъявителя. С 1906 г. владелец предъявительских облигаций государственных займов получал возможность заменить их на именные облигации, называемые удостоверения именной записи. Если в первом случае проценты выплачивались предъявителю купона, то проценты по удостоверению именной записи выплачивались только тому лицу, на чье имя было выписано удостоверение или на его поверенного в делах. До 1895 г. Министерство финансов не принимало никаких заявлений об утрате купонов, затем до правилам, принятым в 1895 г., если владелец ценной бумаги мог доказать время приобретения, время утраты и обстоятельства, при которых утрачена ценная бумага, то можно было рассчитывать на получение капитала и процентов по нему. Поэтому именные ценные бумаги считались более надежными и давали гарантию прочности владения ценной бумагой.

и наоборот производила Государственная комиссия

Обращение предъявительских ценных бумаг в именные и наоборот производила Государственная комиссия погашения долгов. Для поощрения развития именных бумаг при превращении предъявительских в именные все доходы относились на казенный счет, а при обратном превращении — на счет владельца бумаги.Акции по законодательству Российской империи были именными бумагами. Но поскольку устав акционерного общества являлся законодательным актом, положения которого имели приоритет над положениями общего законодательства, то во многих случаях уставами АО делались исключения в пользу акций на предъявителя. Поэтому на рынке ценных бумаг преобладали предъявительские акции, причем доля последних постоянно росла. Так, если в 1910 г. соотношение между именными бумагами и предъявительскими было 1:2, то в 1912г. — уже 1:3.

Торговля ценными бумагами осуществлялась на товарных биржах и через Государственный банк России. Продажа государственных облигаций проводилась главным образом через Государственный банк при активном посредничестве коммерческих банков. Первоначально операции с ценными бумагами на биржах осуществлялись в соответствии с правилами биржевой торговли, конкретных бирж.

Крупнейшей биржей, осуществлявшей фондовые операции, была Санкт-Петербургская, на которой торговля ценными бумагами началась после выпуска первых государственных займов. На ней были приняты в 1883 г. и первые правила, регулирующие операции с ценными бумагами. В 1891 г. аналогичные правила были приняты на Московской бирже.

Кроме столичных бирж операции с фондовыми ценностями вели Варшавская, Киевская, Одесская, Харьковская и Рижская биржи.

Согласно правилам биржевая публика фондового отдела состояла из:

• действительных членов:

• постоянных посетителей;

• гостей.

Кроме того, фондовый отдел посещался представителями Министерства финансов как для осуществления надзора, так и для осуществления сделок с фондами и валютой за счет государственного банка и государственного казначейства.

Действительными членами могли быть только представители банков, банкирских контор и лица, имевшие промысловое свидетельство первого разряда на проведение банкирских операций. Действительные члены имели право заключать сделки на бирже через своего уполномоченного и подручных, не прибегая к посредничеству маклеров.

В отличие от действительных членов постоянные посетители, кроме присутствия на биржевом собрании, имели право заключения сделок через посредничество фондовых маклеров. Постоянными посетителями могли быть лица, имевшие промысловое свидетельство первой гильдии.

Гости допускались на биржу по

Гости допускались на биржу по рекомендации действительных членов, уплачивали за каждое посещение по рублю и были лишены права заклключать сделки.Все остальные могли совершать сделки путем открытия специального (онкольного) счета в банке, на который клиент вносил средства для покупки ценных бумаг (не менее 100 руб.), при этом банк мог закупить бумаг на сумму, в 5—8 раз большую вложенных средств.

Купленные на деньги клиента бумаги оставались в банке в залог, он получал по ним дивиденды и распоряжался ими по своему усмотрению. На деньги, вложенные на онкольные счета, клиенту начислялись установленные проценты, а за сумму, на которую банк кредитовал своего клиента, купив для него ценные бумаги, брал до 8% годовых.

Эта система обслуживания клиентов была выгодна банкам, так как давала возможность обогащаться за счет мелких инвесторов.

Покупка и продажа акций не за наличные деньги, а с поставкой к известному сроку по определенной цене были запрещены.

Несмотря на то, что указанное правило было отменено законом в 1893 г., срочная торговля на российских биржах так и не получила широкого распространения.

Высшим органом управления фондового отдела биржи являлось общее собрание действительных членов, состав совета утверждался Министерством финансов, которое к тому же оставляло за собой право изменять состав совета по своему усмотрению.

Совет фондового отдела определял распорядок собраний, издавал правила биржевых сделок, определял маклерскую таксу, разрешал возникающие при сделках споры, принимал решения о допущении ценных бумаг к котировке.

Фондовые маклеры назначались Министерством финансов по представлению Совета фондового отдела. Маклерам запрещалось совершать сделки за свой счет, они выступали только посредниками. Для получения должности маклер должен был удовлетворять определенным нравственным критериям и внести залог 1500 руб. По сделкам с ценными бумагами маклер получал вознаграждение в размере 0,1% по сделкам с фондами с обеих сторон, с иностранных переводных векселей — 0,1% со стороны продавца; по внутренним учетным векселям от 1/32 до 18% в зависимости от срока векселя с той и другой стороны сделки.

О всех совершаемых сделках маклеры обязаны были сообщать котировальной комиссии. На основе этих сведений составлялись официальные котировочные бюллетени, которые передавались в Министерство финансов и публиковались в «Биржевых ведомостях» и «Торгово-промышленной газете».

Международный политический кризис в 1914 г., приведший к началу первой мировой войны, вызвал небывалую панику на европейских биржах. В течение нескольких дней после объявления войны прекратили операции с ценными бумагами российские биржи. Операции с ценными бумагами оказались дезорганизованными.

и Киеве начали проходить частные

С конца 1914 г. в Петербурге, а также в Москве и Киеве начали проходить частные биржевые собрания для осуществления сделок с ценными бумагами. Массовый характер они стали принимать в Петербурге весной и летом 1915 г. в помещениях биржи и некоторых крупных акционерных банков. В конце 1916 г. началось некоторое оживление на фондовом рынке, что явилось неожиданным для правительства.Открытие официальной фондовой биржи оттягивалось Министерством финансов в ожидании решения принципиальных вопросов правительственной политики в отношении частных эмиссий и стабилизации конъюнктуры на фондовом рынке. В январе 1917 г. вновь была открыта Петербургская фондовая биржа. Временным правительством воспрещались срочные сделки, объектом сделок могли быть только ценные бумаги, круг участников биржевых собраний ограничивался («гости» не допускались, иностранные — только с разрешения Министерства финансов). Для упрощения взаимных расчетов акционерных банков по покупкам и продажам ценных бумаг при Петербургской конторе Государственного банка был утвержден фондовый расчетный отдел. При этом имелось в виду, что все биржевые сделки без исключения будут подлежать регистрации и контролю со стороны представителей Министерства финансов. Нестабильная политическая ситуация привела к тому, что биржа просуществовала всего месяц.

После революции рынок ценных бумаг фактически прекратил свое существование.

Декретом советского правительства уже 23 декабря 1917 г. были запрещены все операции с ценными бумагами и в начале 1918 г. были аннулированы государственные займы.

С переходом к нэпу были сняты ограничения на частную предпринимательскую деятельность, появились государственные и смешанные акционерные общества. Государство прибегало к акционированию предприятий для привлечения частного капитала. Несмотря на небольшое количество акционерных обществ, они имели важное экономическое значение. В 1927 г. только уставный капитал 86 частных акционерных обществ составлял 12,6 млн. руб.

В период нэпа товарные биржи и фондовые отделы при биржах существовали с 1921 по 1930 г. Организация фондовых бирж в СССР была предусмотрена постановлением ВЦИК и СНК о валютных операциях.

В фондовых отделах допускались сделки по покупке и продаже иностранной валюты и векселей, чеков и иных платежных документов, золота и серебра в слитках, государственных ценных бумаг, облигаций государственных и кооперативных предприятий, а также допущенных к обращению в СССР иностранных ценных бумаг.

Ценности, находившиеся в обороте, например царские десятки, иностранные ценности и другие, по соображениям экономической политики не были допущены на биржу.

Это обусловило возникновение внебиржевого рынка, на котором к тому же осуществлялись активные спекулятивные операции и с отечественной валютой.

Фондовые отделы находились в ведении Наркомфина, который устанавливал правила совершения сделок и осуществлял надзор за их деятельностью. Органами управления фондового отдела являлись общее собрание членов отдела, совет фондового отдела и ревизионная комиссия.

Самостоятельно фондовый отдел осуществлял созыв и проведение общих собраний, организовывал работы различных компаний, учреждал должность маклеров, издавал справочники и т.д.

Членами фондового отдела бирж и их постоянными посетителями могли быть представители Наркомфина, НКВТ и Госбанка, а также кредитные учреждения, кооперативные союзы, крупные частные торговые и промышленные предприятия, которым по закону было предоставлено право производить фондовые биржевые операции.

Помимо членов фондового отдела участниками

Помимо членов фондового отдела участниками торгов могли быть постоянные и разовые посетители. Они имели право совершать операции исключительно через маклеров. Фондовые маклеры заключали сделки согласно Положению о биржевых маклерах, по которому они не имели права производить операции ни за свой счет, ни от своего имени, не могли состоять ни на какой-либо службе или заниматься самостоятельной коммерческой деятельностью. Это делалось с целью создать в лице фондового маклера профессионального посредника на бирже.У маклера сосредоточивались заявки на спрос и предложение валют и фондов. На основе полученных данных маклер заключал сделки. Заключенные сделки оформлялись им в так называемой «маклерской записке».

Несмотря на большое сходство во внешних формах организации фондовых отделов в России до революции и в период нэпа, их экономическая природа была различна. Они являлись не объектом регулирующего воздействия, а органами регулирования валютно-фондового рынка, выражением регулирующей воли государства.

В рамках централизованного управления экономикой распределение материальных и финансовых ресурсов совершалось преимущественно государственными органами разных уровней. При этом пропорции в распределении материальных ресурсов предопределяли направления движения денежных средств.

Государство могло через регулирование оплаты труда и цен, налоги, свободный доступ к ссудному фонду Центрального банка, наличноденеж-ную и кредитную эмиссию привлекать средства для реализации своих программ, поэтому оно не испытывало острой потребности в налаживании реального рынка собственных долговых обязательств. И тем не менее возрождение рынка ценных бумаг в период нэпа произошло за счет расширения государственного кредита и формирования рынка государственных бумаг. В двадцатые годы было размещено 24 госзайма. Первый из них был осуществлен в 1922 г.; для физических лиц 6%-ный выигрышный заем на 100 млн. руб., а для предприятий 8%-ный заем, в ценные бумаги которого предприятия должны были вложить не менее 60% резервных капиталов. Первоначально реализация займа шла в добровольной форме, длительные сроки и трудности распространения привели Наркомфин на путь принудительного размещения. Облигации выдавались в счет заработной платы рабочим и служащим.

С начала 30-х годов по 1957 г. государство осуществило 45 займов. В 1948 г. займы 1936—1946 гг. были конверсированы в государственный 2%-ный заем 1948 г. В 1957 г. правительство приняло решение об отсрочке начальной даты выплат по облигациям на 20 лет до 1977 г.

Общим для всех этих займов являлось, во-первых, то, что это была форма принудительного изъятия средств предприятий и заработной платы населения. Во-вторых, непривлекательность из-за невысоких процентов и частого невыполнения обязательств государством, которое выражалось в отсрочке выплат или конверсии займов, при этом выплачивался незначительный доход за пользование этими средствами.

Погашение всех послевоенных займов закончилось в декабре 1991 г.

В первой половине 90-х годов Россия начала переход к рыночной организации экономики.

Ппиватизация промышленности и других объектов государственной Ценности заложили основы к формированию российского фондового рынка.

развития российского рынка корпоративных

Для этапа 3 развития российского рынка корпоративных ценных бумаг характерны:• дальнейшее развитие законодательной базы рынка;

• прекращение и преобразование деятельности чековых инвестиционных фондов;

• увеличение числа участников фондового рынка;

• быстрое развитие страховых и негосударственных пенсионных фондов

• образование крупного вексельного рынка в стране;

• создание организаций инфраструктуры фондового рынка (регистраторов, депозитариев, расчетных палат);

• создание рынка первых фьючерсных контрактов (валютных). В отличие от этапов 1 и 2, рынок которых в значительной мере был биржевым, на 3—м этапе рынок корпоративных ценных бумаг практически полностью превратился во внебиржевой рынок. Биржевые торги акциями почти не ведутся.

Российский рынок корпоративных акций условно делится на две части: рынок наиболее ликвидных акций, насчитывающий акции порядка 20—30 компаний, относящихся к отраслям нефте газо добычи, электроэнергетики, телекоммуникаций, металлургии, транспорта, которые постоянно продаются и покупаются по рыночным ценам; рынок всех остальных акций, прежде всего региональных предприятий, которые практически отсутствуют в свободном обращении, а это акции порядка 40000 акционерных обществ открытого типа. Кроме последних, к числу участников фондового рынка в настоящее время можно отнести около 3000 инвестиционных компаний, свыше 2000 коммерческих банков, порядка 1000 страховых организаций и только же негосударственных пенсионных фондов, десятки фондовых бирж.

Рынок российских акций в большой степени функционирует за счет ежегодного притока иностранного капитала в размере 1,5—2 млрд дол. в год. Всякий отток этого капитала по причинам, например, политического характера, повергает рынок акций в глубокий спад. В то же время внутренние внутренние финансовые ресурсы страны сосредоточены главным образом либо в виде наличных сбережений у населения, которое уже не рискует вкладывать их в ценные бумаги, либо в виде вложений на рынке государственных доходных бумаг, который на протяжении 1995 г. давал гораздо большую доходность, чем рынок корпоративных акций.

В 1995 г. начался выход российских корпоративных ценных бумаг на внешние фондовые рынки через механизм депозитарных расписок (прежде всего американских депозитарных расписок, которые обращаются на фондовом рынке США).

К основным проблемам российского рынка акций, решение которых будет происходить в ближайшие годы, относятся:

• развитие инфраструктуры фондового рынка — возрождение фондовых бирж и создание организованных внебиржевых систем торговли укрупнение и объединение регистраторов и депозитариев, создание расчетно-клиринговых систем;

• повышение информационной открытости рынка, увеличение его «прозрачности», т.е. создание системы информации обо всех эмитентах общедоступной для всех участников рынка;

• создание полной законодательной и другой нормативной базы функционирования фондового рынка, обеспечивающей защиту интересов инвесторов от мошенничества и недобросовестности отдельных участников рынка, при одновременном совершенствовании государственного управления фондовым рынком и контроле со стороны государства и уполномоченных им организаций за соблюдением этой нормативной базы;

• дальнейшая интеграция с фондовыми рынками развитых стран мира;

• вовлечение в рыночный оборот все большего числа акций (по объему и по количеству эмитентов) российских акционерных обществ.

Российский рынок государственных ценных бумаг

Рынок государственных ценных бумаг обычно занимает ведущее место (до 50%) в общем объеме рынка ценных бумаг (государственных и корпоративных). До сих пор государственные ценные бумаги по своим масштабам преобладают на фондовом рынке в России. На их долю приходится более 80% рынка ценных бумаг.С переходом к рыночной экономике российское государство стало более активно использовать рынок ценных бумаг. Значение государственных внутренних выигрышных займов упало практически до нуля. Последний заем из этой серии был выпущен в 1992 г., под 15% годовых, что в связи с огромной инфляцией полностью его обесценило.

Фактически на период 1992—1995 гг. государство почти совсем отказалось от практики размещения займов среди населения. Лишь с конца 1995 г. в обращение поступили первые выпуски сберегательного займа для продажи населению.

Активно использовать рынок ценных бумаг для привлечения средств в государственную казну заставило то обстоятельство, что дефицит государственного бюджета не должен покрываться путем дополнительной денежной эмиссии, ибо только на этом пути стало возможно постепенное снижение инфляционных процессов в российской экономике первой половины 90-х годов.

В этих целях государство предприняло несколько попыток привлечения средств предприятий и организаций, наиболее удачным из которых оказались, в конечном счете, выпуски ГКО, ОФЗ и частично казначейских обязательств. Хотя число видов государственных ценных бумаг, обращающихся на российском рынке, достаточно велико, первенство прочно захватили ГКО и ОФЗ, объемы выпуска которых в 1996 г. превысят 150 трлн руб. Если в 1994—1995 гг. ГКО со сроком погашения три месяца составляли до 75% всего объема выпуска, то к концу 1996 г. ставится задача уменьшить их Удельный вес до 25% и увеличить удельный вес ОФЗ со сроком погашения До 2 лет до 50% всего объема ГКО—ОФЗ.

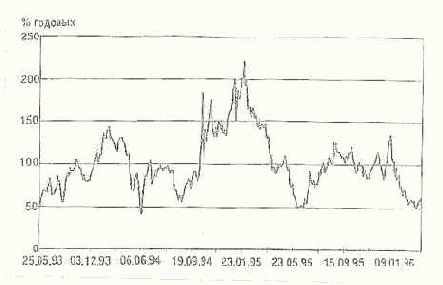

Особенностью российского рынка государственных облигаций является, как уже упоминалось, их высокая доходность (до 100 и более процентов годовых), позволившая привлечь средства инвесторов с других рынков капиталов, которые в существующих российских условиях 90-х годов были не в состоянии обеспечить подобную доходность. На ближайшую перспективу государство будет стремиться экономическим путем снизить столь высокую доходность, которая в конечном счете разорительна и не может быть оправдана на длительный период.

В отличие от рынка корпоративных ценных бумаг рынок государственных облигаций в своей большей части является централизованным биржевым рынком. Ядром этого рынка стала Московская межбанковская валютная биржа (ММВБ), располагающая торговой, расчетной и депозитарной системами, обеспечивающими на современном уровне организацию торговли основными видами государственных ценных бумаг в режиме компьютерных биржевых торгов.

Следует заметить, что российские государственные ценные бумаги обращаются не только на внутреннем фондовом рынке, но и на зарубежных рынках. Так, с конца 80-х годов на международном рынке обращаются несколько облигационных займов, выпущенных в разных европейских валютах. В 1996 г. российское правительство планирует разместить на внешнем рынке облигационный заем на сумму 2 млрд долл. США. С 1996 г начинается практика допуска иностранных инвесторов на внутренний рынок российских государственных облигаций.

Российский рынок корпоративных ценных бумаг в 1990—1995 гг

В отличие от рынка государственных ценных бумаг, который существовал в России на протяжении всего периода ее социалистического развития, рынок негосударственных, или корпоративных, ценных бумаг возродился с начала 90-х годов, прежде всего в связи с началом процесса приватизации государственной собственности в 1992 г., а раньше — с образованием акционерных коммерческих банков и бирж.Условно современную историю российского рынка корпоративных ценных бумаг можно разделить на три этапа:

Этап 1— 1990—1992 гг. — создание предпосылок для развития фондового рынка: образование фондовых бирж и рынка акций коммерческих банков, товарных и фондовых бирж;

Этап 2— 1993 г. — первая половина 1994 г. — фондовый рынок существует в форме рынка приватизационных чеков;

Этап 3 — вторая половина 1994 г. по настоящее время — начало обращения акций российских акционерных обществ; зарождение общепринятого рынка корпоративных ценных бумаг.

На этапе 1 началось формирование законодательной базы российского рынка ценных бумаг.

2 этап — это начало, расцвет и закрытие рынка приватизационных чеков, которые были выпущены государством и выдавались гражданам России бесплатно. Последние обменивали их на акции приватизируемых предприятий, вкладывали в чековые инвестиционные фонды или продавали на биржевом или внебиржевом рынке.

Важной особенностью этапа 2 и начала этапа 3 было наличие на российском фондовом рынке, кроме приватизационных чеков, различного рода «псевдо» ценных бумаг (типа акций «МММ» и др.), которые активно покупались российским населением под влиянием, с одной стороны, соответствующей рекламы, а с другой — внешних обстоятельств — высочайшая инфляция, нищета и т.п., что провоцировало широкие слои населения вкладывать свои средства, в «высокодоходные ценные бумаги», которые оказывались в дальнейшем совсем не ценными, хотя и бумагами. Обманутые ожидания широких слоев населения на рынке ценных бумаг подорвали веру частного инвестора в этот рынок возможно на многие годы вперед.

Со второй половины 1994 г. начался складываться новый фондовый рынок, на котором торговля ведется уже акциями существующих российских акционерных обществ. Фондовый рынок крупных инвесторов и посредников (отечественных и зарубежных) имеет две основные цели:

во-первых, это борьба за собственность — покупка контрольных пакетов акций предприятий, которые либо представляют стратегические интересы для соответствующих зарубежных или отечественных компаний, либо являются высокодоходными, имеют крупную валютную выручку и т.п.;

во-вторых, это получение спекулятивной прибыли от операций на фондовом рынке, используя колебания цен в зависимости от соотношения спроса и предложения, политических и экономических факторов, знания утренней информации о компании, недоступной для других участников рынка, и т.п.

Тенденции развития современного мирового рынка ценных бумаг

Основными тенденциями развития современного рынка ценных бумаг в странах с развитыми рыночными отношениями на нынешнем этапе являются:• концентрация и централизация капиталов;

• интернационализация и глобализация рынка;

• повышение уровня организованности и усиление государственного кон роля;

• компьютеризация рынка ценных бумаг;

• нововведения на рынке;

• секьюритизация;

• взаимопроникновение с другими рынками капиталов.

Тенденция к концентрации и централизации капиталов имеет два аспекта по отношению к рынку ценных бумаг. Речь идет о процессах, которые свойственны данному рынку, как и любому другому рынку. С одной стороны, на рынок вовлекаются все новые участники, для которых данная деятельность становится основной, профессиональной, а с другой — идет процесс выделения крупных, ведущих профессионалов рынка на основе как увеличения их собственных капиталов (концентрация капитала), как и путем их слияния в еще более крупные структуры рынка ценных бумаг (централизация капитала). В результате на фондовом рынке появляются торговые системы типа НАСДАК или других организаторов рынка, а также несколько наиболее известных фондовых компаний, которые обслуживают крупную долю всех операций на рынке.

В то же время рынок ценных бумаг сам по себе притягивает все большие капиталы общества.

Интернационализация рынка ценных бумаг означает, что национальный капитал переходит границы стран, формируется мировой рынок ценных бумаг, по отношению к которому национальные рынки становятся второстепенными. Инвестор из любой страны получает возможность вкладывать свободные средства в ценные бумаги, обращающиеся в других странах. Рынок ценных бумаг принимает глобальный, всеземной характер. Национальные рынки — это просто составные части глобального всемирного рынка ценных бумаг. Торговля на таком глобальном рынке ведется непрерывно и повсеместно. Его основу составляют ценные бумаги транснациональных компаний.

Надежность рынка ценных бумаг и степень доверия к нему со стороны массового инвестора напрямую связаны с повышением уровня организованности рынка и усиления государственного контроля за ним. Масштабы и значение рынка ценных бумаг таковы, что его разрушение прямо ведет к разрушению экономического процесса, процесса воспроизводства вообще. Государство в современную эпоху не может допустить, чтобы вера в этот рынок была бы поколеблена, и массы людей, вложивших свои сбережения в ценные бумаги своей страны или любой другой, вдруг потеряли бы их в результате каких-либо катаклизмов или мошенничества. Все участники рынка поэтому имеют прямую заинтересованность в том, чтобы рынок был правильно организован и жестко контролировался в первую очередь самым главным участником рынка — государством.

и другая причина данного процесса

Но есть и другая причина данного процесса — фискальная. Усиление организованности рынка и контроля за ним позволяет каждому государству увеличивать свою налогооблагаемую базу и размер налоговых поступлений от участников рынка. Одновременно все более и более перекрываются возможности для «отмывания» денег, полученных от незаконных видов бизнеса — торговли наркотиками и др.Компьютеризация рынка ценных бумаг — результат широчайшего внедрения компьютеров во все области человеческой жизни в последние десятилетия. Без этой компьютеризации рынок ценных бумаг в своих современных формах и размерах был бы просто невозможен. Компьютеризация позволила совершить революцию как в обслуживании рынка, прежде всего через современные системы быстродействующих и все охватывающих расчетов для участников рынка и между ними, так и в его способах торговли. Компьютеризация составляет фундамент всех нововведений на рынке ценных бумаг.

Нововведения на рынке ценных бумаг:

• новые инструменты данного рынка;

• новые системы торговли ценными бумагами;

• новая инфраструктура рынка.

Новыми инструментами рынка ценных бумаг являются, прежде всего, многочисленные виды производных ценных бумаг, создание новых ценных бумаг, их видов и разновидностей.

Новые системы торговли — это системы торговли, основанные на использовании компьютеров и современных средств связи, позволяющие вести торговлю в полностью автоматическом режиме, без посредников, без непосредственных контактов между продавцами и покупателями.

Новая инфраструктура рынка — это современные информационные системы, системы клиринга и расчетов, депозитарного обслуживания рынка ценных бумаг.

Ценные бумаги на бирже

Глава 12 Понятие эмиссии ценных бумагАндеррайтинг

Практика показывает, что акционерное общество, даже крупное, самостоятельно не может да и не должно решать весь комплекс вопросов, связанных с выпуском и обращением своих ценных бумаг. Слишком накладно содержать специальный фондовый отдел, который на высоком профессиональном уровне постоянно занимался бы вопросами рынкаПодготовить и правильно организовать размещение выпуска ценных бумаг, а затем обеспечивать поддержание их ликвидности на вторичном рынке может только профессионал рынка ценных бумаг, специализирующийся на проведении различных операций на фондовом рынке.

Участие профессионалов фондового рынка в размещении выпусков ценных бумаг на первичном рынке характеризуется процедурой андеррайтинга.

Андеррайтинг (в значении, принятом на фондовом рынке) — это покупка или гарантирование покупки ценных бумаг при их первичном размещении для продажи публике.

Андеррайтер — инвестиционный институт (или их группа), обслуживающий и гарантирующий эмитенту первичное размещение на рынке ценных бумаг на согласованных условиях за вознаграждение. Андеррайтер осуществляет покупку ценных бумаг для последующей перепродажи частным инвесторам. Услуги по размещению первичной эмиссии корпоративных ценных бумаг на фондовом рынке — андеррайтингу — предоставляют инвестиционные и коммерческие банки, брокерские фирмы, инвестиционные и финансовые компании.

Функции инвестиционной компании как андеррайтера, повсеместно принятые в международной практике, отражены в следующей схеме.

1. Подготовка эмиссии; содействий в реорганизации компании, конструирование и оценивание эмиссии совместно с эмитентом, юридическими фирмами, инвестиционными консультантами, оценка эмитируемых ценных бумаг, установление связей между эмитентами и ключевыми инвесторами, членами синдиката по распространению ценных бумаг.

2. Распространение: выкуп части или всей суммы эмиссии, прямое распространение эмиссии (продажа непосредственно инвесторам), продажа через эмиссионный синдикат, гарантирование рисков, поддержка курса Ценной бумаги на вторичном рынке в период первичного размещения.

3. Послерыночная поддержка: поддержка курса ценной бумаги на вторичнем рынке (обычно в течение года).

4. Аналитическая и исследовательская поддержка: контроль динамики курса ценной бумаги и факторов, на него влияющих.

Возможны следующие варианты взаимоотношений между

Возможны следующие варианты взаимоотношений между эмитентом и инвестиционной фирмой — андеррайтером:• Андеррайтинг «на базе лучших усилий».

В зависимости от договора андеррайтер, выступающий в роли брокера может осуществлять размещение ценных бумаг по принципу «приложения всех усилий». В этом случае по условиям соглашения с эмитентом андеррайтер не несет никаких обязательств по выкупу нераспределенной части эмиссии. Обязательства андеррайтера состоят в том, чтобы приложить максимальные усилия с целью размещения ценных бумаг, однако, финансовой ответственности за конечный результат андеррайтер не несет.

Тем самым риск размещения выпуска полностью ложится на эмитента, а андеррайтер берет комиссионные за то количество бумаг, которое он реализовал. Нереализованная часть эмиссии возвращается эмитенту.

2.Андеррайтинг «на базе твердых обязательств».

В данном случае инвестиционная компания проводит операцию по размещению выпуска ценных бумаг за свой счет. Операция по выкупу нового выпуска ценных бумаг и их дальнейшей продаже индивидуальным и институциональным инвесторам называется подпиской, а компания осуществляющая подписку на ценные бумаги выступает в роли инвестиционного дилера.

Инвестиционный дилер подписывается на весь выпуск ценных бумаг или его часть, и осуществляет их выкуп по единой цене, а затем продает по рыночной более высокой цене. При этом андеррайтер по условиям соглашения с эмитентом несет твердые обязательства по выкупу всего или части выпуска. Поэтому, даже если часть выпуска окажется невостребованной первичными инвесторами, андеррайтер обязан ее приобрести, тем самым он принимает финансовые риски размещения ценных бумаг. Если же момент первичного размещения совпадает с резким понижением курсов на вторичном рынке, то андеррайтер, выкупающий выпуск по фиксированной цене, может понести значительные потери.

Иногда андеррайтер берет опцион на подписку, т.е. право купить выпуск у эмитента. Такое право он реализует в случае, если найдет покупателей на ценные бумаги. Дилер также может приобрести часть выпуска, а на остаток — взять опцион.

Для осуществления размещения значительных выпусков ценных бумаг формируются эмиссионные синдикаты — группы андеррайтеров (инвестиционных институтов) на принципах разделения прибылей, осуществляющих размещение и гарантирование выпуска ценных бумаг. Эмиссионный синдикат не является юридическим лицом, это — временное объединение инвестиционных компаний для выполнения одной задачи на основе принятия совместных обязательств в отношении конкретного эмитента и выпуска ценных бумаг.

Особенности андеррайтинга и работы инвестиционных компаний в российской практике:

недостаточная капитализация финансовых посредников, неуверенность в ликвидности и будущей динамике курса ценных бумаг эмитента приводят к преимущественному применению андеррайтинга «на базе лучших усилии» (или российская специфика — «с отложенным выкупом», т.е. выкупом ценных бумаг эмитента по мере их реализации инвестиционной компанией публике);

эмиссионные синдикаты практически не формируются;

для первичного размещения используются фондовые биржи;

крупные эмитенты выступают самостоятельно в роли организаторов менеджеров эмиссионных синдикатов.

Эмиссионная деятельность банков направлена на

Эмиссионная деятельность банков направлена на привлечение финансовых ресурсов (денежных средств) и поэтому вполне обоснованно может идти речь о цене их привлечения. Цена привлечения финансовых ресурсов сравнивается с эффективностью их размещения и рассматривается механизм поддержания их ликвидности. Финансовое положение банка в основном определяется величиной маржи — разницей между ценой привлечения и размещения ресурсов. Стоимость привлекаемых финансовых ресурсов может быть просчитана, однако обычно банки не погружаются в глубины инвестиционного анализа, а. проводя эмиссию акций, руководствуются следующими соображениями. Увеличив пассивную часть баланса, можно быть спокойным в отношении экономических нормативов, которые рассчитываются, исходя из величины собственного капитала банка. Потрясения на межбанковском рынке, состояние фондового рынка (характеризуемое как «спящий медведь»), неопределенность политической ситуации и другие факторы предопределяют увеличение рискованности активных операций. Кроме того, банки не в полной мере овладели механизмом хеджирования, да и слабо развитые кредитный и фондовый рынки не предоставляют им возможности осуществлять такое хеджирование. Все это в совокупности делает единственным способом стабилизации положения банка — увеличение уставного капитала.Следует отметить, что привлечение ресурсов в оборот с помощью ценных бумаг дает большие возможности финансовому менеджеру по сравнению с рынком межбанковских кредитов (МБК) и вкладами, так как данные параметры определяются рынком и возможность маневра здесь ограничена, тогда как выпуск ценных бумаг в силу ряда причин позволяет в определенной мере варьировать ценой.

Считается, что акции плохо размещаются на рынке ценных бумаг, и каждый менеджер, работающий на развитом фондовом рынке, знает, что если вторичный рынок ценных бумаг отсутствует, то размещение повторных эмиссий невозможно.

Первый выпуск акций должен полностью состоять из обыкновенных именных акций, выпуск привилегированных акций не допускается. При последующих выпусках количество акций по типам фиксируется в решении об их выпуске.

В процессе реализации акций не может быть уменьшено количество привилегированных акций за счет увеличения обыкновенных акций. По результатам проверки реестра акционеров может быть выявлено и завышение объема выпуска привилегированных акций по сравнению с взятыми обязательствами банка.

В Гражданском кодексе РФ (ст. 102, 4) налагаются ограничения на выпуск привилегированных акций, доля которых в общем объеме уставного капитала не должна превышать 25%. Эта мера предусматривается и в проекте разработанного законодательства по банкам. Поэтому в случае превышения удельного веса привилегированных акций в структуре уставного капитала банк должен принять меры, которые помогут привести долю привилегированных акций в соответствие с принятой нормой.

Ими могут быть:

• выкуп привилегированных акций на баланс банка с последующей заменой их на обыкновенные акции при очередном выпуске ценных бумаг (по решению собрания акционеров с согласия держателей привилегированных акций);

• конвертация привилегированных акций в обыкновенные, если это предусмотрено в эмиссионном проспекте или по решению собрания акционеров с согласия держателей привилегированных акций.

Определение стоимости акций. Акционерным банкам

Определение стоимости акций. Акционерным банкам дано право в соответствии с инструкцией Центрального банка РФ от 11 февраля 1994 г. № 8 определять номинальную стоимость акций в рублях и долларах. У банка-эмитента также есть право, не устанавливая двойного номинала своих акций, производить оплату в валюте и определять в данном случае их валютную цену. Как и по рублевым акциям, эта валютная цена (валютный номинал) должна быть единой для всех инвесторов одного выпуска. Если банк-эмитент предусматривает двойной номинал акции — рублевый и валютный номинал должен соответствовать валютной цене акции.Соотношение между рублевым и валютным номиналами (валютной ценой) устанавливается компетентным органом банка-эмитента, уполномоченным на это уставными документами и действующим законодательством. Это означает, что соотношение между рублевым и валютным каналами (валютной ценой) не обязательно ориентируется на действующий официальный курс рубля к доллару. Например, банк-эмитент установил номинал своих акций на уровне 1000 руб. или 10 дол. США, т.е. соотношение рубля к доллару в данном случае составит 100 руб. за 1 дол. США. I10 этой цене должны продаваться все акции данного выпуска, в оплату которых поступают средства в иностранной валюте.

Валютные средства, поступившие в оплату за акции, подлежат переоценке по текущему курсу рубля к иностранным валютам, устанавливаемому Центральным банком РФ. Банки производят переоценку валютных статей баланса регулярно по мере установления (опубликования) Центральным банком РФ текущего курса начиная с 1 июля 1992 г.

При реализации акций в процессе их первичного размещения между эмитентом и покупателем заключается договор купли-продажи, регулируемый нормами действующего законодательства, который является основанием для внесения покупателя акций в реестр акционеров.

Для формирования уставного капитала банка нельзя использовать:

• привлеченные денежные средства (кредиты);

• денежные средства и другие объекты собственности общественных, религиозных и других объединений и организаций, если в их уставах не предусмотрена коммерческая деятельность или отсутствует указание на пучение прибыли;

• средства бюджета и внебюджетных фондов.

При формировании уставного капитала путем выпуска акций установлен особый порядок аккумуляции средств, поступающих в оплату акций. Он заключается в следующем: денежные средства в рублях накапливаются на отдельном специально открытом для этих целей счете коммерческому банку в Центральном банке РФ; денежные средства в иностранной валюте учитываются на накопительных счетах, открытых в иностранном или уполномоченном банке.

эмитентом выпускаемых им акций через

В случае реализации банком- эмитентом выпускаемых им акций через свои филиалы или привлечения к их размещению в качестве посредников банков, инвестиционных, брокерских или иных фирм эти организации обязаны не позднее чем в 3-дневный срок с даты реализации акций перечислять вырученные средства на накопительный счет банка-эмитента.При принятии банком-эмитентом в оплату акций иностранной валюты не требуется открытия специального накопительного счета в РКЦ Центрального банка РФ. Валютный счет банку-эмитенту открывается в уполномоченном или иностранном банке (в соответствии с правом, предоставленным банку-эмитенту). Принимать валютные средства в оплату уставного фонда могут все банки, имеющие разрешение на ведение валютных операций, т.е. валютную лицензию, и банки, не имеющие в период размещения акций такой лицензии. При отсутствии у банка-эмитента валютной лицензии валютные средства, поступившие в оплату за акции, до получения лицензии после регистрации итогов подписки, т .е. после признания подписки состоявшейся, могут быть использованы банком-эмитентом только на свои хозяйственные нужды.

Если в результате продажи акций инвесторам удалось реализовать не менее 50% объявленной суммы эмиссии (т.е. должно быть реализовано не менее 50% акций в штуках и оплачено не менее 50% уставного капитала), то регистрирующий орган может признать подписку состоявшейся и выдать банку-эмитенту:

• письмо о регистрации отчета об итогах выпуска;

• одну копию зарегистрированного отчета;

• письмо в адрес расчетно-кассового центра или центрального операционного управления по месту счета банка-эмитента с разрешением перечислить рублевые средства, находящиеся на накопительном счете, на корреспондентский счет банка.

После регистрации итогов выпуска акций накопительные счета закрываются, при этом снимаются все ограничения на использование средств, поступивших в оплату акций.

По действующим правилам акционеры банка могут производить оплату уставного капитала с рассрочкой платежа. Рассрочка допускается только по рублевым средствам и уставный капитал должен быть полностью оплачен в течение года с момента регистрации выпуска акций.

Увеличение уставного фонда за счет капитализации собственных средств может осуществляться:

1) при проведении очередной эмиссии акций;

2) как самостоятельная эмиссия.

Для этого необходимо решение общего

Для этого необходимо решение общего собрания акционеров банка Если на собрании акционеров, где утверждался проспект предстоящей эмиссии, решение о капитализации собственных средств не принималось с позиции интересов акционеров банка такая операция целесообразна то необходимо провести внеочередное собрание акционеров. Если оно примет решение о капитализации собственных средств с указанием источников средств, направляемых на эту операцию, и порядка распределения акций между акционерами, то эту информацию необходимо направить в регистрирующий орган для рассмотрения и внесения изменений в проспект эмиссии. С момента проведения собрания и до публикации в печатной форме подписка приостанавливается.На капитализацию средств могут быть направлены средства:

• резервного фонда, сформированного в установленном Центральным банком РФ порядке;

• полученные банком от продажи акций их первым владельцем сверх номинальной стоимости;

• полученные в результате проводимой по единовременному решению Правительства РФ переоценке основных средств банков;

• приобретенные банком за счет средств фондов экономического стимулирования, направленных на производственное и социальное развитие, разделенные в установленном законом порядке между членами трудового коллектива и выступающие в качестве индивидуальных доходов каждого из них;

• переоценки валютной части собственных средств в размере 50% от свернутого кредитового сальдо, по итогам года;

а также

• дивиденды, начисленные, но не выплаченные акционерам банка;

• нераспределенная прибыль по итогам года;

• остатки фондов экономического стимулирования по итогам года, учитываемые на балансовом счете 016 «Фонды экономического стимулирования»;

• остатки фондов экономического стимулирования. Поскольку капитализация является одной из форм увеличения уставного капитала банка и решение о ее осуществлении принимает общее собрание акционеров, банку необходимо зарегистрировать в регистрирующем органе проспект эмиссии и отчет об итогах этого выпуска. Только после регистрации отчета об итогах выпуска банк отражает операции по капитализаци собственных средств в своем балансе.

Особенности эмиссии ценных бумаг, выпускаемых коммерческими банками