|

|

Андрей Широков - Стратегия 2005: акции, ставки, валюта, золото

Анализ данных сегменюв рынка позволяет сделать вывод о том, что экономика Соединенных Штатов Америки находится в настоящий момент в переходной стадии - между фазой начального роста и фазой инфляционного роста.

Три основных показателя

Предположение, что экономика Q1IA находится в настоящий момент в переходной стадии, выявляется из анализа трех основных показателей:

- индекса процентных ставок, который определяется как отношение краткосрочных процентных ставок к долгосрочным (за основу взяты ставки по 3-месячным коммерческим векселям и 10-летним облигациям США);

- индекса относительной силы рынка товаров и процентных ставок, который также является индексом инфляционного давления;

- динамики индекса SOP 500 в сравнении с индексом процентных ставок.

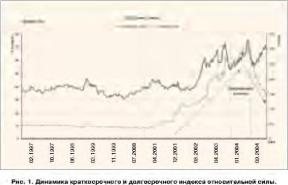

На рисунке 1 изображена динамика краткосрочного и долгосрочного индекса относительной силы, который определяется отношением значения индекса CRB (Commodities Research Bureau) к краткосрочным (3 месяца) и долгосрочным (10 лет) процентным ставкам. Из рисунка можно выделить четыре этапа развития индексе.

Первый этап длился с 1996 г. по конец 2000 г. и характеризовался взвешенным изменением стоимости сырья и процентных ставок, по-этому индекс находился в До ста-точно узком коридоре значений.

Второй и третий этапы - с начала 2001 по март 2004 Г., когда наблюдался опережающий рост цен на сырье по сравнению с процентными ставками.

Четвертый этап (выделен только на краткосрочном индексе) - снижение индекса, наблюдаемое с июля 2004 г. по настоящий мо-мент.

Четыре этапа

Для формирования полного представления о ситуации в экономике QUA необходимо рассмотреть рисунок 1 совместно с рисунком 2, на котором изображен индекс процентных ставок.

Первый этап: 1996-2000 гг. Это последняя стадия развития экономики. Отличительной особенностью данной стадии являются высокие уровни процентных ставок и стабильный, но не растущий спрос На сырье. Как видно из рисунка 2, ставки находились на максимальном уровне: 3-месячные были равны, и даже превосходили ставки по 10-летним облигациям. Такая ситуация, как правило, свойственна именно конечной фазе роста. На рисунке 1 отмечается крайне низкий уровень инфляционного давления, т.к. при высоких ставках производство становится менее рентабельным, темпы роста замедляются, спрос на сырье стабилен, но не способен возрастать в сложившихся экономических условиях. Обычно сразу же после данной стадии экономики фондовый рынок начинает снижение. Как будет

АНАЛИЗ

показано ниже, на примере индекса S??P 500, это действительно произошло.

Второй этап: 2001-2003 гг. Фаза рецессии в экономике. На данной стадии обычно происходит снижение рынка акций, начинается либерализация денежно-кредитной политики ФРС, нарастает инфляционное давление. Из рисунка 2 видно, что в этом периоде краткосрочные процентные ставки резко пошли вниз. Федеральная резервная система снизила процентные ставки до 1%. В результате данного снижения начало нарастать инфляционное давление. Спрос на сырье возобновился, цены на ресурсы резко пошли вверх при пока еще низких ставках. Откаты индекса на рисунке 1 в конце периода свидетельствуют об опережающих темпах роста процентных ставок по сравнению с ростом спроса на сырье, что объясняется повышенным спросом на денежные ресурсы со стороны производителей на начальной стадии восстановления экономики.

Третий этап: конец 2003 г, -июнь 2004 г. Начальная «нормальная» стадия роста экономики, которая характеризуется одновременным ростам спроса на сырье и денежные ресурсы, общим подъемом экономики (рис. 2), стабильными ставками ФРС. Рост спроса на сырье продолжается, об этом свидетельствует общее направление индекса на рисунке I в третьем периоде. Спрос на денежные ресурсы шкже Возрастет - краткосрочные ставки показывают one-режающий рост по сравнению с долгосрочными (рис. 2), ставка по 10-легним облигациям достигает 5%. На рисунке 1 заметен опережающий рост процентных ставок в начале и в конце периода. Рост проявляется в показателях ВВП, росте занятости. Инфляционное давление продолжает нарастать.

Четвертый этап: с июня 2004 г. по настоящий момент. Стадия «инфляционного» роста экономики В начале периода ФРС начинает поднимать учетную ставку для снижения инфляционного давления, что проявляется в развороте кратко-

срочного индекса (рис. 1), краткосрочные процентные ставки растут опережающими темпами. Темпы роста спроса на сырье замедляются. Долгосрочные ставки пока не реагируют на изменение ставки ФРС, которое пока не столь значительно (на рисунке I подобная ситуация наблюдается с конца 2000 г, когда краткосрочный индекс поворачивает вверх раньше долгосрочного).

В начальной стадии инфляционного роста

Правильность определения фаз

экономики также подтверждают такие показатели, как квартальные данные по ВВП США и динамика индекса S??P 500. На рисунке 3 Показан тот Же индекс процентных ставок, что и на рисунке 2, плюс индекс S?fP 500.

Этап № 1 подтверждается однозначно - сразу же по его окончании рынок акций повернул вниз. Этап № 2 спад в экономике характеризовался падением рынка акций, который завершился незадолго до начала фазы роста, когда на производстве начали сказываться низкие процентные ставки, и доходы компаний начали расти. Основной период роста рынка акций пришелся на фазу так называемого «Сезинфляционного роста», т.е. этап № 3, когда предприятия могут вести свою деятельность при неизменной ставке ФРС. Во время четвертого этапа заметно Замедление роста рынка акций, причина - в наступлении периода значительного инфляционного давления и росте процентных ставок.

Из графика темпов изменения ВВП США (рис. 4) можно сделать похожие вывода, На первом этапе высокие уровни процентных ставок препятствовали увеличению темпов роста ВВП, поэтому значения долгое время оставались в диапазоне, а затем на стадии рецессии снизились и показали отрицательные значения. На третьей стадии рост ВВП вышел из отрицательной зоны и достиг максимума на уровне 7.5%. Сейчас темпы роста снова несколько замедлились.

АНАЛИЗ

Рис. 7. Динамика EUR.'USD и индекса отношения краткосрочных и долгосрочных процентных ставок.

Из рисунков 3 и 4 прослеживается существенная зависимость между ВВП и рынком акций, как по временным периодам, так и по направлению изменений.

Для более конкретной оценки необходимо также проанализировать динамику процентных ставок США На рисунке 5 отчетливо видны все фазы экономического цикла с 1982 года - два этапа роста (нормальный, при параллельном движении процентных ставок, и инфляционный, при их сближении) и этапы рецессии - снижения ставок.

Согласно проведенному анализу, экономика США находится в начальной стадии инфляционного роста, когда ФРС начинает поднимать ставки. Этой стадии предшествуют финальная стадия предыдущего роста (когда краткосрочные ставки превосходят долгосрочные) и рецессия. Аналогичный цикл наблюдался с середины 1990 г. до середины т yys когда гга фоне повышения ставок ФРС все остальные ставки также повышались. Этот период длился с середины 1994 г. по середину 1995 г. Спрэд между 10-летними и 3 месячными ставками находился на максимальном уровне. Затем рост экономики перешел в конечную фазу роста в условиях высоких процентных ставок и и 1996 г. сменился рецес сией.

Вывод экономика США находится в начальной стадии инфляционного роста. Эта стадия харак-іеризуеіся ускоренным ростом процентных ставок в средиесроч-ном периоде В настоящий момент уже наблюдается рост краткосрочных ставок. Скорее всего, рост долгосрочных ставок начнется очень скоро и продлится 6-8 месяцев, это случится, если краткосрочные ставки в США (ставки ФРС) продолжат свой рост. Наиболее вероятно, •по в конце 2005 г. рост долгосрочных ставе® замедлится, и движение рынка не будет носить направленный характер. Спрэд между краткосрочными и долгосрочными ставками будет сокращаться, кривая доходности об-лига ни Й станет более плоской.

Анализ рынка акций

Рынок акций несколько раньше реагирует на изменение общей экономической ситуации. Это наглядно видно на рисунке 3. Так, перед стадией № 3 акции уже некоторое время росли. Это объясняется тем, что в цену акций закладывается не только существующая экономическая ситуация, но и ожидания ее изменения. В условиях низких процентных ставок деятельность производителей становится более рентабельной, а следовательно, доходы предприятий и корпораций растут. В связи с этим акции начинают расти сразу - уже на стадии безинфляцион-ного роста.

Рост рынка акций продолжается и на самой последней стадии роста экономики, когда ставки уже высоки (рис. 3). Однако здесь рост не такой стабильный. Появляются ранние сигналы о возможном скором прекращении этого движения - откаты на рынке становятся глубже, индекс (рис. 3) уже не подтверждает достижения новых максимумов на рынке акций. Как следствие, акции поворачивают вниз сразу же с наступлением стадии рецессии. Потом наступает последняя стадия роста экономики. На этой стадии рост рынка ак-

ций опережает рост спроса на сырье (рис. 6), т.к. в условиях высоких процентных ставок темпы производства замедляются.

Анализ смежных рынков - Японии (Nikkei 225) и Великобритании (FTSE 100) - в настоящий момент не позволяет сделать каких-либо выводов, т.к. индексы двигаются синхронно, без дивергенций.

Следовательно, можно сделать предположение о том, что в 2005 году рынок акций, скорее всего, продолжит рост,

Анализ рынка валюты

Динамика поведения американской валюты сильно зависит от изменения уровня краткосрочных ставок. Рисунок 7 показывает динамику пары EUR/USD и индекса отношения краткосрочных и долгосрочных процентных ставок.

Как видно из рисунка S, рост краткосрочных ставок начался с середины 1994 г. Доллар начал укрепляться через год (на графике не показано) и поднимался до начала 2001 г., когда рост краткосрочных ставок в США прекратился, и в экономике начались рецессия и связанное с ней снижение краткосрочных ставок. Важно отметить, что после максимума индекса в конце 2000 года (рис. 7) доллар не сформировал нового максимума и перешел в стадию консолидации.

Понижение ставок сказалось на американской валюте лишь через год, когда в феврале 2002 г. доллар начал сдавать свои позиции. В июле 2004 г. вновь началось повышение процентных ставок. Скорее всего, если повышение ставок не закончится, на долларе это скажется не ранее июля 2005 г., т.е. через 12-14 месяцев после начала роста краткосрочных ставок в США. Также важную роль будет играть характер роста этих ставок - будет ли он постоянным или краткосрочным.

Сравнивая динамику рынка валюты с рынком золота, можно сделать вывод о том, что рынок золота является промежуточным эвеном между рынками сырья и валюты. В связи с тем. что рынок сырья ближе к реальному сектору, чем рынок валют, то он раньше реагирует на изменение рыночной ситуации. Золото также является сырьем, но особенным, которое ближе стоит к рынку валюты. Поэтому золото опережает и динамику индекса СНВ, и динамику доллара (рис. 8).

Из рисунка 8 видно, что золото на 6 месяцев раньше доллара начало восходящее движение. В настоящий момент эти рынки совершают сбалансированное движение, без расхождений, что пока свидетельствует о вероятном продолжении тенденции.

Вывод: в случае, если рост краткосрочных процентных ставок в США будет продолжаться умеренными темпами, то, вероятно, в июле-сентябре 2005 г. доллар начнет укрепляться под влиянием роста ставок. В первом полугодии 2005 г. снижение доллара, скорее всего, продолжится. Основным индикатором разворота на рынке валюты может служить цена на золото. В случае существенных расхождений с графиком валюты стоит ожидать разворота на рынке доллара или, по крайней мере, замедления его падения,