Титов В. И. - Экономика предприятия

Учебник написан в соответствии с Государственным образовательным стандартом высшего профессионального образования по специальности 08.05.02 «Экономика и управление на предприятии (по отраслям)» и содержит в себе все предусмотренные им темы.

Для студентов экономических специальностей, практических работников, а также для широкого круга читателей, интересующихся проблемами экономики современных предприятий.

Введение

Предмет «Экономика предприятия» не только является ведущим при подготовке экономистов-менеджеров по специальности 08.05.02 «Экономика и управление на предприятии», но и представляет собой одну из основных дисциплин в обучении экономистов по другим специальностям.В условиях рыночных отношений центр экономической деятельности перемещается к основному звену всей экономики — предприятию. Именно здесь производится нужная обществу продукция, оказываются необходимые услуги. Значительная часть государственного бюджета формируется за счет финансовых поступлений от предприятий.

Следует помнить, что в рыночной экономике выживает лишь тот, кто наиболее грамотно и компетентно определит требования рынка, наладит производство продукции, пользующейся спросом, обеспечит высокий доход для своих работников.

Вероятно, каждый, не задумываясь, способен дать ответ на вопрос о том, какое предприятие можно назвать хорошо работающим. Это предприятие, которое своевременно и достойно оплачивает труд своих работников; выполняет свои обязательства перед партнерами и бюджетом; видит перспективы своего развития и с оптимизмом смотрит в будущее.

В условиях рынка предприятие самостоятельно решает, что и как ему производить, в каких целях и как использовать имеющиеся в его распоряжении ресурсы: материально-технические, трудовые, финансовые, информационные и т. д. При этом экономическая ответственность, которую несет предприятие, нацеливает его руководителей на повышение эффективности использования всех видов ресурсов.

Слагаемые совокупного производственного потенциала предприятия не действуют разрозненно, сами по себе: они тесно взаимосвязаны, а сущность этой взаимной связи выражают определенные экономические категории, закономерности и законы, которые и изучает дисциплина «Экономика предприятия».

Учебник по дисциплине «Экономика предприятия» по специальности 08.05.02 «Экономика и управление на предприятии (по отраслям)» подготовлен в соответствии с Государственным образовательным стандартом и срстоит из пятнадцати глав. Это уже второе издание учебника, переработанное, дополненное и увязанное с другими дисциплинами стандарта.

Автор приносит благодарность рецензентам: доктору экономических наук, профессору Государственного университета управления С. И. Абрамову и профессору А. Н. Богданову, заведующему кафедрой экономики и управления в строительстве Московского государственного открытого университета за ценные замечания и предложения, которые способствовали улучшению содержания настоящего учебника.

1.1. Предпринимательство как экономическая категория

Первые теоретические попытки осмысления феномена предпринимательства относятся к XVII в. Английский экономист Р. Кантильон считается первым теоретиком, давшим систематическое описание этого феномена и введшим в научный оборот термин «предприниматель».Под предпринимателем Кантильон подразумевал человека, который за определенную цену покупает средства производства, чтобы произвести определенную продукцию и продать ее в целях получения доходов, и который, принимая на себя обязательство по издержкам, не знает, по каким ценам может осуществиться реализация. Таким образом, предпринимательство понималось им как производственно-хозяйственная деятельность особого рода, включающая в себя элементы риска.

Ж.-Б. Сэй сделал следующий шаг в области анализа предпринимательства. Обладая личным опытом в сфере бизнеса, он считал, что предприниматель — центральная фигура в процессе производства и распределения благ, а предпринимательство — деятельность по организации людей в рамках производственной единицы.

А. Смит считал предпринимательскую деятельность в рамках рыночных отношений «естественной», т. е. самоинициирующейся и самоподдерживающейся: при наличии капитала, труда и сырьевых ресурсов она возникает спонтанно. Как многие другие теоретики периода первоначального накопления капитала, он отождествлял собственников (капиталистов) и предпринимателей, что соответствовало реалиям рассматриваемого временного периода: исторически собственник-менеджер был преобладающим типом предпринимателя.

В отечественной литературе встречаются различные определения предпринимательства.

В соответствии с толковым словарем В. Даля предпринимательство есть исполнение какого-либо нового дела, совершение чего-либо значительного (Даль, 1955). В специальных (в частности, в экономических) исследованиях применяется другое определение: предпринимательство — это деятельность, тем или иным путем связанная с получением прибыли, дохода. И в этом плане понятие предпринимательства смыкается с понятием бизнеса — ведения какого-либо дела, приносящего доход (Стратегии.., 1998). Однако современные интерпретации обсуждаемого термина допускают также и более широкую его трактовку, объединяющую оба приведенных определения.

Следует уточнить, что понятие предпринимательства несет несколько иную смысловую нагрузку, нежели часто употребляемое понятие бизнеса. В общественном сознании понятие предпринимательства часто связывается с реализацией некоторой масштабной и новой идеи, которая может принести доход как в краткосрочной, так и в отдаленной перспективе, однако с определенной вероятностью может и не оправдать возлагаемых ожиданий.

При этом особый слой предприимчивых людей берет на себя риски, связанные с принимаемыми нестандартными решениями. Если бизнес в целом допускает значительную долю рутинной деятельности, осуществляемой по некоторым заданным правилам, то экономические новации и пионерские стратегические решения являются необходимыми условиями предпринимательства, выражением его «духа». Так как и размер вознаграждения за предпринимательскую деятельность, и время его получения существенно зависят от фактора неопределенности, в общественном мнении предприниматели часто отождествляются с «подвижниками» и «первопроходцами».

Типичными примерами предпринимательства являются освоение западных территорий американскими колонистами, «золотая лихорадка», вызванная открытием новых месторождений золота, и т. д. Однако подлинных предпринимателей от авантюристов всегда отличал большой прагматизм и точный расчет возможных собственных выгод и затрат.

Тем не менее следует признать, что границы между понятиями бизнеса и предпринимательства достаточно условны, размыты, особенно в том случае, если речь идет о высокорисковых видах бизнеса.

Резюмируя вышеизложенное, можно считать, что предпринимательство в широком смысле отождествляется с любым бизнесом, в узком смысле — с высокорисковыми видами бизнеса, связанными с реализацией значимой и, как правило, новой идеи.

Классическая модель предпринимательства имеет две модификации в зависимости от способов достижения поставленных целей: рутинно-прагматическую — на основе использования трудноосваи-ваемых производственных ресурсов и потребительскую — на основе более полного, точного и адресного удовлетворения спроса потребителя.

Отличительная особенность этой модели состоит в максимизации прибыли и получении наибольшей отдачи от имеющихся в распоряжении ресурсов на базе уже сложившихся технологий.

Вторая модель предпринимательства ориентируется на поиск более эффективных технологий переработки ресурсов и экономических методов ведения хозяйства и приводит к максимизации прибыли, как правило, лишь в некотором отдаленном будущем. Используя как собственные, так и внешние ресурсы и формируя новые стратегии экономического развития, предприниматель берет на себя инновационные риски, связанные с новаторской деятельностью.

В соответствии с этими моделями различают и типы предпринимательских решений.

Инновационная модель предпринимательского поведения наиболее актуальна для большинства стран развитой экономики. Однако реализация ее требует, как правило, участия государства. Научно-технический прогресс, повышение требований к надежности, качеству и другим параметрам продукции заставляют многие предприятия осуществлять «мозговые атаки» для поиска принципиально новых технико-экономических решений. Особенно велика роль инновационной модели предпринимательства в наукоемких отраслях, где небольшие компании при поддержке государства разрабатывают и внедряют принципиально новые, рискованные в коммерческом отношении научно-технические проекты, в которые крупные корпорации, как правило, избегают вкладывать средства.

В периоды общественных преобразований и экономических реформ роль инновационной модели предпринимательского поведения становится особенно значимой. В сфере предпринимательской деятельности высокую важность приобретают нестандартные стратегические решения, позволяющие согласовать противоречивые экономические интересы хозяйственных субъектов, инициировать действие неработающих экономических механизмов, обеспечить «взаимность ожиданий» всех функционирующих элементов общественной системы.

Именно в эти периоды открывается широкий простор для творческого подхода в управленческой деятельности, новаторских методов ведения хозяйства и даже для экономического эксперимента. Что касается технологических и технико-экономических инноваций, то именно они зачастую оказываются той опорой, на основе которой удается повысить эффективность деятельности предприятий и осуществить подъем экономики, застрявшей в стадии «хронических» преобразований.

С точки зрения вышеприведенных моделей предпринимательства сложившаяся в России экономическая ситуация была исключительно неблагоприятна для реализации инновационной модели. Наука, научное обслуживание, а также информационная (консалтинговая) деятельность, являющиеся базой для этой модели, не только не занимали доминирующего положения в общественной жизни страны, но и долгое время находились в упадке.

В связи с этим в условиях российских реформ инновационную модель предпринимательства можно считать скорее вынужденной, чем необходимой формой экономического поведения предприятия, выживающего в ситуации жесткого трансформационного шока. Такие качества, как изобретательность, смекалка, а в ряде случаев и изворотливость, оказались непременными атрибутами большинства процедур принятия стратегических решений в сфере микроэкономических процессов. Преобладающим в этой сфере, определяющей успешное экономическое развитие предприятий, становится инновационный тип предпринимательских решений. В то же время инновационная деятельность в традиционном ее понимании как деятельность в технико-экономической области, связанная с разработкой и внедрением достижений НТП, находится в фазе стагнации ввиду отсутствия средств на ее осуществление. До последнего времени здесь реализовывались главным образом малозатратные технические решения, соответствующие известной русской пословице «Голь на выдумки хитра». Однако уже сейчас в общественном сознании формируется понимание недопустимости создавшегося положения и необходимости поиска путей выхода из него. Один из вариантов решения этой проблемы — развитие венчурного капитала.

Другой тип предпринимательских решений — рутинно-прагматический — широко используется при внедрении и развитии отсутствующих в условиях российских экономических реформ современных методов ведения рыночного хозяйства (культуры и этики бизнеса, подготовки кадрового состава и т. п.) и тем самым способствует как совершенствованию институциональной структуры промышленности, так и созданию необходимой предпринимательской инфраструктуры.

Центральной фигурой, способной обеспечить динамичное и эффективное развитие предприятия, является собственно предприниматель. Именно предприниматель (какое бы место в ряду участников процесса формирования и реализации предпринимательских решений — директора, менеджера, собственника предприятия и т. д.— он ни занимал) в своей деятельности способен эффективно выполнять комплексные функции:

>* осуществлять выбор адекватной модели предпринимательского поведения;

> реализовать в рамках этой модели намеченное стратегическое решение;

>* проводить долговременную экономическую политику предприятия.

Что же представляет собой предприниматель? Можно сказать, что это фигура сложная и противоречивая, а российский предприниматель — в особенности. Социально-экономическое положение российского предпринимателя основывается на двух «китах»: он должен быть одновременно и собственником, и главой (директором) предприятия, так как именно такое сочетание полномочий обеспечивает эффективное выполнение перечисленных выше функций предпринимательской деятельности. Немаловажную роль играют при этом и личные качества: лидерство, недюжинные организаторские способности, умение уравновешивать авантюрные замыслы точным расчетом, профессионализм, готовность к разумным жертвам во имя достижения цели, искусство согласования собственных прагматических интересов с общественными, мобильность и динамичная адаптация к рыночной конъюнктуре и т. д.

Указанные качества не являются атрибутивными для определения сущности данного субъекта рынка; как правило, они проявляются и укрепляются еще в процессе движения по карьерной лестнице, и в результате отбора на вершину попадают только лучшие.

Однако такой комбинированный статус российского предпринимателя обусловливает не только мощь этой фигуры (необходимую для того, чтобы «пробить» реализацию стратегий в жестких условиях первоначального накопления капитала), но и ее внутреннюю противоречивость.

Здесь напрашиваются два сравнения (читатель может выбрать наиболее понравившееся ему). Российского предпринимателя можно сравнить с кентавром: как известно, это создание, сотворенное богами для свершения подвигов и объединившее в себе силу и ум двух различных существ, всю жизнь страдало от дисгармонии своего бытия. Второй вариант — двуликий Янус, раздираемый в противоположные стороны двумя различными ролевыми установками (директора и собственника).

Истоки дисгармонии коренятся в различии и даже разнонаправленное™ экономических интересов собственника и директора предприятия. Это обусловлено разными источниками, механизмами и размерами получаемых ими доходов. Например, интересы директора зачастую состоят в минимизации усилий по управлению предприятием и стремлении получить максимальный эффект в краткосрочной перспективе, в пренебрежении долгосрочными целями развития, проведении недальновидной социальной и кадровой политики и т. п.

В свою очередь, собственник (хозяин, стратегический инвестор) в принципе заинтересован не столько в извлечении текущих прибылей, сколько в устойчивых темпах развития предприятия и его жизнеспособности, что может потребовать совсем иных стратегических решений.

Таким образом, двойственность природы предпринимателя, наличие в нем двух разнородных начал не только обусловливают повышенную нагрузку, связанную с выполнением необходимых функций по управлению, но и могут разрушать целостность стратегической линии развития фирмы в зависимости от того, какая из «ипостасей» окажется доминирующей в конкретной ситуации.

Противоречивость предпринимателя как экономического субъекта проявляется также в том, что его роль в обществе, как показывает анализ экономических реалий, неоднозначна. С одной стороны, предприниматель действует в интересах общества в целом, способствуя насыщению рынка продуктами производства и созданию рабочих мест, что в конечном счете обусловливает развитие и подъем реального сектора; с другой — он может действовать исходя из собственных экономических интересов, противоречащих народно-хозяйственным или корпоративным целям, что побуждает его использовать различные схемы ухода от налогов, проводить трансферты капитала за границу, осуществлять операции в области, граничащей с «теневым» бизнесом, и т. д.

Дополняя «социально-экономический портрет» российского предпринимателя, следует остановиться на наиболее распространенных его типах, сформировавшихся в условиях становления рыночных отношений.

Поворотные моменты истории всегда предполагают смену ролевых установок в общественном сознании и вызывают к жизни новые типы социально-экономических взаимодействий субъектов. Российский опыт экономических реформ существенно обогатил и модифицировал палитру классических образцов предпринимателей, функционирующих в условиях стабильной рыночной экономики (Стратегии.., 1998). К «специалистам по политическим рискам» (ориентированным на отслеживание политических событий, влияющих на деятельность организации), «проницательным преобразователям» (обладающим способностью предвидеть будущие события и адаптировать к ним деятельность предприятия), «стратегам решающего поворота» (обеспечивающим выживание предприятий на предбанкротной стадии), «антикризисным лидерам» (прокладывающим, подобно лоцманам, траекторию движения предприятия между «рифами» кризисов) добавились новые типы.

«Олигархи» — узкий слой наиболее богатых предпринимателей, связанных с самыми прибыльными сферами бизнеса, часто — с экспортно ориентированными отраслями, что облегчает им трансферты собственных капиталов за рубеж. Особенность их предпринимательской стратегии состоит в тесной связи с политическими кругами и лоббированием своих интересов в самых высоких эшелонах государственной власти; это позволяет «олигархам» существенно снизить предпринимательские риски и сформировать наиболее благоприятную конъюнктуру для своей деятельности.

Являясь по источнику своих доходов в значительной степени классом рантье, предприниматели этого типа имеют возможность организации своей работы дискретным образом: стратегические решения принимаются не часто, но крупномасштабно и с максимальной степенью надежности. «Олигархи» наиболее выпукло отражают идеологию «экономики физических лиц». Поскольку они являются собственниками и руководителями крупных компаний (иногда — через круг родственных связей и доверенных лиц), реализация принятых ими решений существенно влияет на общую конъюнктуру и ход экономических процессов.

«Серые кардиналы» — предприниматели, осуществляющие свою деятельность вне поля зрения общественности и СМИ, часто «за спинами» олигархов. Особенность представителей этой группы состоит в конспиративном характере действий; передаче части функций по работе с партнерами узкому кругу доверенных лиц; хорошей информированности; гибкости, позволяющей увязывать свои интересы с интересами «олигархов» и следовать в фарватере их стратегий, а при необходимости — оказывать влияние на процедуры принятия решений по собственной системе каналов. Оценить капиталы и даже численность «серых кардиналов» довольно затруднительно: это тот самый случай, когда «страна не знает своих героев». По сути — это «олигархи» инкогнито.

«Генералы» — генеральные директора крупных компаний. Как правило, обладают либо контрольным пакетом акций, либо такой их долей, которая позволяет им быть хозяевами в процедурах принятия решений. Пользуются авторитетом, базирующимся на большом опыте практической работы в конкретной отрасли, сочетающимся с профессионализмом и знаниями в узкой области отраслевой экономики. Вырастают из отраслевых управленческих структур.

Зачастую это хорошо адаптированная управленческая номенклатура дореформенного периода, принявшая новые «правила игры». При принятии решений опираются на здравый смысл и опыт работы. В меру консервативны и не склонны к инновационной модели предпринимательского поведения. При выборе стратегии деятельности нередко успешно сочетают стремление к личному обогащению с корпоративными интересами, что позволяет им достаточно долго сохранять контроль над предприятием.

«Новые русские» — тип предпринимателей, возникший на волне первого этапа реформ и благодаря особому колориту вошедший в фольклор. Это энергичные, «без комплексов» деловые люди молодого или среднего возраста, компенсирующие недостаток знаний и образования практической смекалкой и напором. При выборе стратегии поведения преобладают цели личного обогащения. При принятии решений обычно руководствуются сиюминутными интересами. Их предпринимательская деятельность характеризуется, как правило, весьма низкой нормой производственного накопления: значительная часть их доходов уходит на то, чтобы жить «на широкую ногу» в соответствии с традициями русского купечества.

Чаще всего представители этого типа встречаются в сферах, не требующих специализированных знаний, — коммерции, силовых структурах, индустрии развлечений. Близки к криминальной сфере и «теневой экономике». Как деловые партнеры ненадежны и склонны к интригам. Конфликтные ситуации решают обычно силовыми методами. Соблюдают внешнюю атрибутику: определенный тип иномарки, марка одежды, виды досуга. Условия проживания соответствуют уровню, занимаемому каждым из них в сложившейся иерархии отношений. Данный тип предпринимателей постепенно вытесняется из социально-экономических отношений: его представители либо исчезают (по причине банкротства, становясь жертвами «разборок», попадая в сферу действия судебных органов), либо трансформируются в другие типы.

«Игроки» — особый вид предпринимателей, склонных к авантюрам и рискам. Типичные их представители — организаторы «пирамид» («МММ», «Чара», «Тибет», «Властелина» и др.), активные участники рынков ценных бумаг и валютных операций и т. д. Особенность их стратегии — ставка либо на незрелый менталитет представителей определенного слоя общества, стремящихся к быстрому и нетрудовому обогащению (отображенных в образе Лени Голубкова), либо на нестабильность молодых финансовых рынков. Спекулятивная деятельность этих предпринимателей в значительной степени была обусловлена несовершенством законодательства в начальной фазе реформ и повлекла за собой отток средств от нужд реального сектора.

«Новая генерация» — как правило, представители среднего класса, молодые и квалифицированные кадры, получившие хорошее образование и знания в области менеджмента, зачастую обучавшиеся за границей, обладающие энергией, честолюбием, амбициями и желающие сделать карьеру в бизнесе. Являются прямыми конкурентами «генералов» и «новых русских»; склонны к реализации инновационной модели предпринимательского поведения; часто работают в сфере малого бизнеса, имея собственное дело, или менеджерами крупных компаний с перспективами дальнейшего роста.

Проведенный анализ свидетельствует о том, что слой занятого населения, который в соответствии с данными нами определениями следует отнести к предпринимателям, не столь уж велик. Чаще всего предприниматели встречаются в малом бизнесе. Именно здесь раскрываются такие качества, как предприимчивость, мобильность, склонность к нестандартным решениям, и, более того, появляется возможность реального воплощения собственных идей, так как лицо, формирующее решение, является хозяином положения и несет прямую экономическую ответственность за последствия своих действий.

В этом плане малая фирма выступает как мобильная хозяйственная структура, экономический потенциал которой основывается на органическом соединении интеллектуальной и финансовой собственности и зависит не столько от количественных параметров (числа занятых, объема производственных мощностей и т. д.), сколько от адаптационных характеристик, от способности работать в условиях жесткой конкуренции. Для российских условий, как показал опыт последних лет,— это условия «полудикого рынка» переходного периода. Здесь не приходится рассчитывать на помощь вышестоящего ведомства, федеральные субсидии, льготные кредиты банков. Разорился, реорганизовался, начал дело заново — вот базовый принцип малого бизнеса. Его основу составляют кадры, успешно адаптирующиеся к экономической обстановке, способные находить «незанятые ниши» с более высокой нормой прибыли и умеющие наладить работу фирмы в любом направлении.

Что касается крупных предприятий, то масштабы управленческой деятельности там существенно крупнее, а возможности совмещения функций директора и собственника проблематичнее. Фигура предпринимателя, представляющая собой единство двух «ипостасей», встречается в крупных корпорациях значительно реже. Эти хозяйственные образования более инерционны, имеют, как правило, в большей степени коллегиальный (корпоративный) тип управления. Для принятия решения в этой ситуации требуется не только время, но и определяемое уставом необходимое количество голосов (решение совета директоров, общего акционерного собрания и т. д.). «Пробить» собственную идею в этих условиях довольно сложно: надо обладать либо контрольным пакетом акций, либо иметь мощное лобби в директорате компании.

Таким образом, инновационная модель предпринимательского поведения зачастую оказывается неприменимой на крупном предприятии. Инновационные решения реализуются здесь другим классом функционеров, которых правильнее называть не предпринимателями, а бизнесменами. Изложенная позиция в значительной степени является дискуссионной, однако имеет право на существование.

1.2. Основные виды предпринимательства

Возникновение и функционирование рынка, в рамках которого осуществляется кругооборот ресурсов, дохода и продукции, возможно при наличии ряда условий. Важнейшие из них:>> общественное разделение труда, которое неизбежно приводит к обмену продуктами и услугами;

>> экономическая обособленность производителей как непременное условие эквивалентного обмена;

>> свобода предпринимательской деятельности.

Современная рыночная экономика представляет собой сложный механизм взаимодействия спроса и предложения, а в конечном счете — производителей и покупателей. Он состоит из большого числа разнообразных производственных, финансовых, коммерческих и информационных структур, взаимодействующих в рамках принятого в стране законодательства.

Основные субъекты хозяйственной деятельности в рыночной экономике — домашние хозяйства, предприятия и государственные учреждения.

Домашние хозяйства как экономический образ средней семьи являются, с одной стороны, условными единицами потребительской сферы, с другой — владельцами экономических ресурсов.

Предприятия и государственные учреждения представляют собой структурные составляющие второй главной сферы человеческой деятельности в области экономики (сферы деловой активности людей).

На рыночную экономику той или иной отдельной страны с разной степенью интенсивности оказывают влияние как «невидимая рука рыночных сил» (по выражению А. Смита), так и государственное регулирование.

Понятие «государственное регулирование» в современной социально ориентированной рыночной экономике включает в себя понятие «государственный заказ», но само по себе обозначает значительно более широкое явление. Государство в первую очередь через правительственные организации:

>> ограничивает монополизм и инфляцию и борется за чистоту окружающей среды;

>> изменяет распределение дохода и регулирует экономическую активность;

>> выполняет функции стабилизации экономики;

>> осуществляет систему трансфертных платежей.

Все субъекты хозяйственной деятельности во взаимосвязи составляют единое целое экономического механизма общества. Однако можно отметить большую роль в нем такой составляющей, как предприятия, поскольку эквивалентный рыночный обмен возможен лишь при наличии произведенных продуктов и услуг. Отсюда появляется необходимость более детального изложения особенностей образования и функционирования предприятий.

Предприятия могут существовать в условиях как рыночной, так и централизованно управляемой экономики. Поэтому признаки, определяющие предприятие, можно разделить на зависящие и не зависящие от экономической системы (табл. 1.1).

Основные признаки, определяющие предприятие

| Таблица 1.1 | ||||||||||||||

|

Поэтому в соответствии с экономическим признаком предприятие может свои результаты:

V максимизировать — при заданном объеме производственных ресурсов выпуск продукции должен быть наибольшим;

V минимизировать — определенный объем выпуска продукции должен быть реализован при наименьшем расходовании производственных ресурсов;

V оптимизировать — затраты и результаты находятся в определенном оптимальном сочетании.

Любое предприятие должно находиться в состоянии финансового равновесия — своевременно выполнять свои платежные обязательства перед бюджетом, работниками и поставщиками материальных ресурсов.

Факторы, определяющие предприятие в условиях централизованно управляемой экономики, показаны в табл. 1.1: подчиненность центральному органу; обязательное выполнение плана любой ценой; установление государственной цены, по которой готовый продукт будет реализован. Безусловно, это возможно лишь при основополагающей роли общественной собственности.

В рыночных условиях предприятие в значительной степени автономно ориентируется на спрос потребителя, увязывает ресурсы с требованиями рынка, реализует свою продукцию по рыночным, а не по государственным ценам. Преобладающими формами собственности становятся частная и коллективная.

Реформы, проводимые в российской экономике на протяжении 15 лет, не привели к ожидаемому росту производительности труда и усилению мотивационных стимулов хозяйствования предприятий, наоборот — во многом до крайности ухудшили их положение, особенно в промышленности. В течение 1991—1999 гг. деятельность промышленных предприятий осуществлялась в условиях экономического спада, инфляции, отсутствия инвестиций, разорванных хозяйственных связей.

В результате в 2001 г. свыше 35% предприятий были убыточными или балансировали на грани безубыточности. В настоящее время остро стоит проблема улучшения их финансово-экономического состояния. Основные статистические показатели, характеризующие положение промышленных предприятий (динамика их количества, уровень рентабельности, доля убыточных производств), свидетельствуют об их отставании от предприятий других отраслей народного хозяйства.

В свою очередь, разрушение основного — первичного — звена промышленного производства тормозит поступательное движение экономических реформ и делает недостижимым устойчивый рост экономики в целом. Для современного социально-экономического состояния России характерно наличие лишь предпосылок экономического роста, для реализации которых необходимо осуществить реформирование промышленных предприятий и прежде всего создать благоприятную среду для их функционирования.

В первую очередь это касается реформирования законодательной и налоговой систем в направлении, способствующем развитию промышленных предприятий. В настоящий момент их налогообложение организовано таким образом, что базой для начисления основных видов налоговых платежей (НДС и т. д.) служит вся величина объема реализации готовой продукции, в то время как для торговых предприятий налоговой базой является величина торговой надбавки.

Системы лицензирования и сертификации также недружественны по отношению к промышленным предприятиям: на каждый вид производства требуется своя лицензия, каждый вид выпускаемой продукции должен быть подвергнут отдельным сертификационным испытаниям, что естественным образом приводит к увеличению издержек и отражается на конечной стоимости продукции.

Еще большее давление неблагоприятной экономической среды ощущают малые промышленные предприятия, по своей природе более слабые и уязвимые для негативных воздействий. Тем не менее присущая малым фирмам гибкость и адаптивность позволяют тем из них, что функционируют наиболее эффективно, выживать в сложных экономических условиях. Их деятельность в ряде случаев оказывается более успешной, чем работа многих промышленных предприятий-гигантов. Не случайно, что зачастую малые промышленные предприятия образуются на базе крупных предприятий, подвергнутых процедуре банкротства, или в процессе их реструктуризации путем выделения отдельных производственных контуров. Однако справедливо и то, что значительная доля таких предприятий разоряется, просуществовав недолгое время.

Реальный сектор экономики в российском малом бизнесе представлен довольно слабо: в сфере промышленности действует 15—16% от общего количества российских малых предприятий, где работает 22—23% от среднесписочного числа занятых и производится 21—23% общего объема выпущенной продукции. Более развит малый бизнес в строительстве, где функционирует 16—17% от общего числа малых предприятий и сосредоточено 24% среднесписочного числа занятых. В общем объеме произведенной в стране строительной продукции на малый бизнес приходится около 23%.

Относительно невысокая доля малых промышленных предприятий связана с тем, что условия их функционирования отличаются большей жесткостью, нежели условия функционирования других первичных звеньев народного хозяйства — крупных промышленных предприятий, малых фирм непроизводственной сферы и т. д.

Существует достаточно распространенная точка зрения (и она имеет под собой основания), в соответствии с которой природа промышленного производства плохо сочетается с природой малого предприятия; промышленность слабо приспособлена к развитию в ней малого бизнеса. Действительно, как правило, необходимыми факторами любого промышленного производства являются высокая профессиональная подготовка персонала, наличие достаточно большого стартового капитала, использование высокотехнологичного оборудования, позволяющего производить конкурентоспособную продукцию, и многие другие критерии, входящие в понятие культуры производства, соответствовать которым в условиях малой структуры достаточно сложно.

В пользу вышеприведенного тезиса говорят также и опыт становления малого российского предпринимательства, которое начиналось со сферы обращения, и опыт развития малого бизнеса в других странах, и современные трудности роста рассматриваемого сегмента предприятий. Об этом же свидетельствуют отдельные показатели работы малых предприятий: когда речь идет о более низкой средней производительности труда в малых организациях по сравнению с крупными, то это прежде всего относится к малым предприятиям промышленности, что делает их выживание в конкурентной среде проблематичным.

Будущее российского предпринимательства, в том числе и малого бизнеса, напрямую определяется возможностями развития реального производства и формирования тесных кооперационных связей малых и крупных предприятий. Как показывает зарубежный опыт, в нормальной рыночной экономике значительная, если не доминирующая часть малых фирм так или иначе находится в сфере интересов крупных предприятий. При этом устойчивость положения, доходы, финансовые и инвестиционные возможности малых фирм непосредственно зависят от их отношений с крупными корпорациями. Очевидно, что и в нашей стране необходимо форсировать установление партнерских отношений между малыми и крупными предприятиями как магистральное направление развития всей предпринимательской среды. Стимулирование кооперирования малых предприятий (МП) как между собой, так и с крупными предприятиями — это важная составляющая и государственной, и корпоративной политики.

МП должны стать частью производственной структуры крупных предприятий, которые могут использовать рыночную и структурную гибкость МП, их инновационные возможности. Крупные предприятия заинтересованы в сотрудничестве с малыми уже потому, что такое сотрудничество компенсирует инерционность крупных корпораций в поиске и реализации новых технологических решений, в проникновении на новые рынки сбыта, в оперативном получении важной информации, разработке передовых инноваций.

Кооперирование МП между собой и с крупными предприятиями в определенной степени способно нейтрализовать недостатки государственной политики поддержки малого бизнеса. Развитие подобной кооперации превращает деловые круги в основной объект и субъект данной политики, оставляя за государством функции создания общих рамочных условий хозяйствования.

Основные формы и механизмы хозяйственного взаимодействия крупного и малого бизнеса — это система субподряда, лизинг, франчайзинг, «инкубаторы» малого и среднего бизнеса.

Предпринимательская деятельность, осуществляемая в реальном секторе, весьма многообразна. Широкое распространение имеет классическая модель предпринимательства, характеризующаяся в российских условиях относительно невысокими рисками (связанными в основном с рыночной конъюнктурой и известной неопределенностью хода проведения реформ). Более высокие риски у инновационной модели: к «фоновым» рискам добавляются риски, связанные с поисковым характером отдельных направлений исследований, неопределенностью получения дохода и т. д. При этом с увеличением масштабов этой деятельности величина риска возрастает.

Именно поэтому инновационная модель предпринимательства обычно реализуется вначале на малых объектах, а затем в случае успеха получает массовое распространение, постепенно проникая и в крупное производство. В том случае, если крупное предприятие абсорбирует целый ряд успешных инновационных проектов, достигается особый синергический эффект, обусловленный взаимной поддержкой используемых инноваций.

Разумный принцип распределения рисков («не хранить все яйца в одной корзине») приводит к эшелонированному характеру внедрения инноваций от малых фирм к крупному бизнесу. При этом инициатором и заказчиком инновационных разработок очень часто является крупная фирма. Таким образом, еще одним критерием классификации видов предпринимательства является масштабность сфер его применения.

Важный критерий анализа — институционально-структурный. В соответствии с ним предпринимательство может быть рассмотрено с учетом специфики различных институциональных форм.

Так, предпринимательская деятельность может осуществляться:

>> на автономно функционирующих малых предприятиях, образованных в порядке личной инициативы и самозанятости населения;

>> на малых предприятиях, образующих многопрофильную корпоративную сеть (заметим, что впоследствии такая сеть может реорганизоваться в единую, более крупную фирму);

>> на малых предприятиях «осколочного типа», возникших в результате банкротства или реорганизации крупного производства.

По функциональному признаку малые структуры первой группы представляют собой мелкопромышленное производство, ориентированное на изготовление товаров народного потребления, оказание услуг производственного характера, переработку сельскохозяйственного сырья, жилищное и дачное строительство и т. д. Сюда примыкают предприятия, занимающиеся развитием народных промыслов, артели, организации офисного (электронного) надомниче-ства и т. д.

Что касается второй группы малых предприятий, образующих корпоративную сеть, то такая форма их взаимодействия является новой и весьма перспективной. При этом взаимодействие может осуществляться как по горизонтали, так и по вертикали, что способствует стабилизации хозяйственных связей и в конечном счете большей выживаемости составляющих сеть малых структур. В последние несколько лет появился ряд малых предприятий, организовавшихся на «останках» нежизнеспособных крупных структур, послуживших своеобразными донорами для малого бизнеса. Эта ситуация была обусловлена очередной волной банкротств убыточных и слабых в экономическом отношении предприятий, «не переживших» события лета 1998 г.

Мелкая предпринимательская деятельность на базе крупных предприятий реального сектора чаще всего возникает в виде следующих форм:

>• интрапренерство (образование в пределах крупного предприятия небольшого, часто временного коллектива для реализации некоторой цели или под разработку некоторой идеи, необходимой для повышения технического уровня основного предприятия);

>• инкубаторство («выращивание» малой фирмы, оказание помощи на различных этапах ее становления);

>• сателлитные формы (создание малых фирм-сателлитов — дочерних фирм, сохраняющих организационные связи с «родителем»; образование малых фирм, юридически самостоятельных, но экономически тесно зависимых от коренной структуры, и т. д.).

Заметим, что такие формы взаимодействия малого и крупного предпринимательства, как интрапренерство и инкубаторство, в российских условиях пока не получили должного развития. В то же время на Западе, в частности в США, широко распространены специальные структуры-инкубаторы, где «выращиваются» малые предприятия. Фирмы-инкубаторы, созданные местными органами власти и крупными ассоциациями промышленников, помогают «встать на ноги» малому бизнесу. До поры до времени малым предприятиям оказывают бесплатную правовую помощь, дают консультации, предоставляют помещения для офиса, поддерживают экономически. Однако, как только фирма оказывается способна себя содержать, ей предоставляется полная свобода. В случае неудачи «экзамен по бизнесу» считается не сданным и «двоечникам» предлагается свернуть свою деятельность.

В большей степени распространена сателлитная форма взаимодействия малых и крупных структур, преимущественно в «атомарной», «сетевой» и «корпоративной» (см. ниже) формах, реализуемых, как правило, на основе суб контрактации (субподряда). Субконтрактация как разновидность делового партнерства предполагает такую кооперацию мелких и даже мельчайших предприятий (в том числе мини-фирм, семейного подряда, надомничества и т. д.), при которой крупное предприятие на основе договора (контракта) размещает заказ, определяет спецификацию изделий, предоставляет сырье или полуфабрикат для дальнейшей переработки и т. п., а исполнители (малые фирмы) осуществляют частичную или завершающую обработку предоставленного материала. При этом крупное предприятие может заключить контракт либо на производство полностью готового изделия, без собственного участия (коммерческий вариант), либо на участие малых фирм в отдельных стадиях технологического процесса (производственный вариант).

Причинами использования субконтрактации являются более низкие издержки производства у субподрядчика; ситуации временной нехватки производственных мощностей на крупной фирме при перегруженном портфеле заказов; потребность в производстве так называемых маргинальных партий изделий (объем заказа недостаточно велик для большой фирмы или необходимо производство сугубо специализированных видов изделий); возможность проникновения на рынок с малыми партиями товара без затрат на создание сбытовых систем; адаптивность к «пиковым» ситуациям на рынке и т. д.

Особенно широко субконтрактация применяется на Западе. Например, в швейной промышленности США на ее долю приходится около трети всего производства. Так называемые джобберы (работодатели) приобретают материал, обеспечивают раскрой и передают полуфабрикат малым фирмам, которые завершают изготовление готовой одежды. По этой же системе работает около 70% предприятий швейной промышленности Японии. В Канаде примерно треть рабочей силы занята в производстве на основе субподряда.

В зависимости от характера взаимосвязей между малыми и крупными фирмами определяется тип новообразованной структуры:

>> «дипольная» (пара предприятий с доминированием крупного); «атомарная» (множество независимых малых фирм, тяготеющих к крупной структуре как к «ядру»);

>> «сетевая» (сеть заимосвязанных малых предприятий, обслуживающих крупное производство);

>> «корпоративная» (взаимодействие нескольких крупных предприятий осуществляется через сетчатую структуру малых фирм) и т. д.

В случае если взаимодействие малой и крупной структур характеризуется получением стабильной взаимной выгоды и носит устойчивый характер, между предприятиями образуется экономический симбиоз.

Примером дипольной структуры является взаимодействие малой и крупной структур в системе франчайзинга, т. е. на основе двустороннего контракта, в соответствии с которым крупная компания выдает малой фирме лицензию на производство или продажу товара под ее маркой. Франчайзинг объединяет в себе преимущества крупного производства (экономия на управленческих расходах, рекламе, затратах на внедрение новых технологий и видов продукции, обучении персонала) и малого предпринимательства (высокая «проникающая» способность, возможность локальных контактов и знание местных условий).

Оплачивая лицензию (франшизу) и «связывая» себя обязательствами по соблюдению установленных стандартов качества, МП пользуется взамен значительной поддержкой от «родительского» предприятия в сферах управления, маркетинга, в области повышения квалификации кадров и их обучения. МП также получает техническое содействие (в том числе в виде совместного использования части оборудования), более широкий доступ к сырью и т. д. Данная форма взаимодействия широко распространена на Западе: в США, например, франшизные фирмы составляют 80% предприятий розничной торговли.

Атомарные структуры чаще всего возникают в результате реструктуризации крупной фирмы, когда на ней имеется ряд непрофильных или убыточных производств. В этом случае целые цеха или отделы становятся «точками кристаллизации», вокруг которых создаются малые предприятия.

Эффект реструктуризации состоит в том, что происходит одновременное улучшение работы и крупной фирмы (которая освобождается от ненужного бремени), и ее внутренних структур, которые выделяются в самостоятельные МП и получают более широкие полномочия для решения собственных локальных задач (поиск заказчиков дешевого сырья на стороне, изменение технологии в выгодную для себя сторону и т. д.).

Сетевая структура представляет собой один из способов кооперации МП с целью обеспечения наиболее эффективного функционирования крупного предприятия. Не теряя своей самостоятельности, МП, входящие в сеть, получают возможность, во-первых, более рационально разделить свои функции, специализироваться на конкретных видах деятельности, а во-вторых, усилить свои позиции в условиях конкурентной борьбы и меняющейся рыночной конъюнктуры.

В дальнейшем такие кооперации МП могут расширять сферу своей деятельности и обслуживать уже не одно, а несколько крупных предприятий.

Как свидетельствует опыт, именно к таким сетевым и корпоративным структурам проявляет наибольший интерес иностранный капитал. Для малого предпринимательства такое иностранное участие — один из эффективных путей проникновения на мировые рынки.

Предпринимательство может различаться по типам деятельности: производственная, коммерческая, инновационная; по отраслевому признаку, по территориальному размещению. Так, хорошо известным является факт преимущественного развития предпринимательства в коммерческой деятельности, что обусловлено небольшой величиной стартового капитала, быстрым оборотом средств, высокой нормой прибыли. Традиционно отстает в развитии предпринимательство в областях, связанных с инновационной деятельностью. И лишь в последнее время наметилась тенденция роста предпринимательства в сфере производства. Здесь лидерами являются пищевая промышленность, строительство, экспортно-ориентированные отрасли (нефть, газ) и связанные с ними отраслевые производства.

Что касается регионального признака, то в основном предпринимательство развито в столичных регионах (Москва, Санкт-Петербург), крупных городах, промышленных районах. В то же время развитие предпринимательства в депрессивных и трудоизбыточных регионах — это путь возрождения таких территорий.

В пользу развития предпринимательства (и в особенности малого) с учетом региональной специфики свидетельствует целый ряд аргументов. Среди них:

>> развитие мелкосерийного производства и производства изделий, транспортировка которых на большие расстояния невыгодна;

>* обслуживание небольших территориальных рынков;

> размещение предприятий в малых и средних городах, поселках городского типа и в сельской местности, обеспечивающее занятость рабочей силы;

>* использование местного сырья и т. д.

Заметим, что эти факторы могут стать непреодолимой преградой для развития крупного производства и, наоборот, обеспечить жизнеспособность малого предпринимательства, несмотря на его, как правило, худшую техническую оснащенность и фондовооруженность.

Кроме того, существуют такие направления предпринимательской деятельности, развитие которых невозможно без учета территориального фактора. Это создание рекреационных и курортных зон, использование «неэкономичных» мелкомасштабных, рассеянных по территории природных ресурсов (большое внимание этому вопросу уделяется в США при разработке стратегий развития горнорудной промышленности).

Проведенный анализ видов предпринимательской деятельности свидетельствует о важности дифференцированного подхода к поддержке предпринимательства, так как именно здесь проходит путь к обоснованию структурной перестройки промышленности. Экономические методы поддержки предпринимательства предполагают разработку механизмов, ориентированных на стимулирование тех видов предпринимательской деятельности, которые дадут подъем так называемых «локомотивных» отраслей производства и обеспечат тем самым возрождение реального сектора.

Необходима также прямая государственная поддержка предпринимательства, которая должна включать в себя финансовую помощь (субсидии, льготные кредиты), дифференцированные налоговые преференции, целенаправленное формирование рыночной инфраструктуры, обеспечивающей наиболее благоприятный климат для деятельности предпринимателей. Реализация необходимого комплекса мер, определяющая экономическую политику государства по отношению к предпринимательству, невозможна без функционирования специализированных государственных и негосударственных институциональных структур. К числу государственных структур относятся различные фонды поддержки предпринимательской деятельности, антимонопольный комитет и др.; к негосударственным институтам — банковские и небанковские организации, финансирующие предпринимательские проекты; рынок лизинговых услуг; фирмы по оказанию консалтинговых и информационных услуг, обучению персонала, маркетинговому анализу; различные союзы и ассоциации предпринимателей и т. д.

1.3. Предпринимательский сектор в экономике

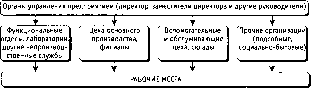

Предпринимательство как форма социально-экономической активности играет незаменимую роль как в общественном развитии, так и в экономической динамике. При этом взаимодействия между предпринимательским сектором (под которым понимается совокупность предпринимателей как физических лиц, а также юридических лиц — предприятий, возглавляемых предпринимателя-ми-собственниками), экономикой в целом и обществом носят достаточно сложный характер. По существу, можно говорить об особой миссии предпринимательского сектора в экономике и обществе и о факторах, тормозящих или ускоряющих ее реализацию в конкретный период. Рассмотрим функциональные компоненты этой миссии и проблемы, с которыми связана реализация миссии предпринимательства в период становления и развития рыночной экономики России.Функции предпринимательства целесообразно изучать в экономическом и социальном аспектах раздельно. Если в первом случае речь идет об экономической эффективности предпринимательства как социально-экономического института и роли отдельных инди-видов-предпринимателей в деятельности этого института, то во втором — о роли предпринимательства в социальном развитии общества.

Рассмотрим сначала основные компоненты функциональной роли предпринимательства в экономике.

1. Главная функция предпринимательства в экономике состоит в том, что предприниматели образуют своего рода «передовой отряд» экономики: они сознательно принимают, а порой и провоцируют риск, возникающий в связи с созданием новой локальной экономической ситуации. Такую ситуацию создает сам предприниматель, приобретая и на свой страх и риск комбинируя и организуя ресурсы в расчете на получение в будущем дохода от реализации товара или оказания услуги. Успех предпринимателя, таким образом, зависит от его личной прозорливости и предприимчивости.

Если обнаруживается неудовлетворенный спрос или хотя бы возможность его образования, то предприниматель, подобно репортеру ежедневной хроники, первым должен оказаться на месте этого социально-экономического «происшествия» и принять все меры к тому, чтобы этот спрос был создан, а затем и удовлетворен. Поэтому предпринимательская деятельность позволяет постоянно снимать напряжение, возникающее из-за локальных дисбалансов спроса и предложения в экономике. Кратко эту часть миссии предпринимательства можно выразить следующим образом: предприниматель — разведчик будущего.

2. Предприниматель легче, чем кто бы то ни было, улавливает не только возникающий спрос, но и появляющееся предложение, в особенности — новые технологии, продукты, способы организации производства и распределения продукции. Основная часть инновационной экономики в развитых странах мира базируется на предпринимательском секторе. Крупные корпорации, производящие массовую продукцию, как правило, не могут позволить себе реагировать на «слабые инновационные сигналы», перестраивать сложившуюся структуру производства. Одна из причин слабой восприимчивости к научно-техническому прогрессу централизованно управляемой экономики СССР — отсутствие в стране развитого предпринимательского сектора. Эту функцию предпринимательства кратко можно выразить так: предприниматель — инновационный лидер.

3. Крупные предприятия, специализирующиеся на производстве массовой продукции, действуют, как правило, в рамках одного сектора рынка. Межсекторное пространство должно заполняться предпринимателями, которые могут оперативно сконцентрировать ресурсы на «белых пятнах» рыночной карты. При низком уровне развития предпринимательства в стране межсекторные промежутки либо останутся источниками дефицита, либо будут заполняться импортными товарами. Поэтому функционирование предпринимательства обеспечивает целостность экономики и противодействует ее фрагментаризации. Таким образом, предпринимательский сектор — структура, связывающая различные предметные секторы рынка.

4. Крупные предприятия слабо приспособлены для производства товаров индивидуального и «мелкосерийного» спроса. Только мобильные предпринимательские фирмы могут в целом решить проблему освоения рынка индивидуальной продукции с учетом демографических, национальных, региональных, социокультурных и других особенностей потребителей. Предпринимательство является единственной экономической силой, способной обеспечить стабильное создание индивидуализированных благ и удовлетворение индивидуального спроса.

5. Борьба с властью «олигархов» в России затруднена тем, что фактически «олигарх» ни от кого и ни от чего не зависит: ни от акционеров и работников его предприятий, ни от действий властных или силовых структур (за исключением самых одиозных случаев), ни даже от экономической конъюнктуры. На другом полюсе — полюсе наемного труда — работники частных предприятий и государственные служащие, которые зависят главным образом от непосредственного начальства, работодателя.

И только предприниматель напрямую зависит от рынка, от потребителей, которых он не может заставить пользоваться его продукцией или услугами, а может только убедить. Поэтому именно через предпринимательство осуществляется подлинная экономическая демократия. Демократия в стране — это не только и не столько выборы разнообразных начальников и властей. Это прежде всего демократия в экономике — чуткое, честное и энергичное предпринимательство. Следовательно, предприниматель является носителем основ экономической демократии.

6. Фирмы, руководимые предпринимателями, как правило, реализуют низкозатратные технологии, имеют возможность ввиду обозримых размеров производства сократить непроизводительные издержки. Предприниматели и их семьи добровольно берут на себя высокую нагрузку и готовы работать в тяжелых условиях, на что не согласились бы другие работники. Поэтому производительность труда в наиболее эффективных звеньях предпринимательского сектора может существенно превосходить этот показатель на наиболее эффективных крупных предприятиях.

Предприниматель — потенциальный лидер в снижении затрат и повышении производительности труда.

7. Финансирование предпринимательского сектора основано на собственных или приравненных к ним капиталах. Порой предприниматель, создавая свой бизнес, использует свои или семейные личные сбережения, деньги друзей и знакомых и непосредственно, минуя финансово-кредитных посредников, трансформирует их в инвестиции в сектор производства товаров и оказания услуг. Тем самым предпринимательский сектор потенциально может стать источником взаимного доверия, которого так не хватает в нашей стране. Если же удастся достигнуть взаимного доверия в предпринимательском секторе, в конечном счете будет обеспечено и доверие между государством и населением.

Предпринимательство — эффективный способ вовлечения личных сбережений в инвестиционный процесс и создания благоприятного делового климата.

8. Предприниматели как самая мобильная и мотивированная часть экономических агентов хорошо зарекомендовали себя в качестве первопроходцев наиболее эффективных направлений внешнеэкономической деятельности. «Тропинки» на зарубежные рынки, проложенные в начале экономических реформ «челноками», по прошествии времени пытаются освоить крупные предприятия, хотя и с очевидно меньшим успехом.

Предприниматель — лидер в освоении внешних рынков.

9. Такие качества малых и многих средних предприятий, как гибкость, адаптивность и мобильность, остаются недостижимыми для крупных предприятий как в промышленности, так и в сельском хозяйстве. Предпринимательские предприятия в городе, фермерские хозяйства на селе должны послужить образцами рыночного поведения в экономике. Многие малые предприятия, которые функционируют как сателлиты крупных, смягчают агрессивность рыночной среды для масштабных предприятий, принимают на себя их рыночные риски, обеспечивая тем самым рыночный симбиоз и единство экономики.

Вместе с тем совместное, а порой и конкурентное функционирование крупных и малых предприятий оказывает и обратное влияние — крупные предприятия более успешно осваивают рыночные способы поведения. «Экономическая физиономия» крупных предприятий приобретает предпринимательские, рыночные черты.

Предпринимательские предприятия могут и должны стать образцами рыночного поведения для крупных компаний.

10. Предпринимательство должно сыграть важную роль в решении задачи подъема российской науки. Ключевыми здесь являются два момента. Первый — коммерциализация НИОКР, придание рыночных качеств процессам распространения результатов научных и прикладных исследований. Эту роль могли бы выполнить специализированные малые предпринимательские предприятия. Второй момент — использование результатов НИОКР для нужд самих малых предприятий. Энергетически низкозатратные производственные технологии, эффективные маркетинговые решения, методы управления малыми и рассредоточенными коллективами и многое другое могло бы стать предметом сотрудничества предпринимательского сектора и исследовательских коллективов.

Предпринимательский потенциал — средство и стимул возрождения российской науки.

В итоге можно сделать вывод, что современная экономика не может сохранить целостность и конкурентоспособность без эффективного развития предпринимательства. Следует ожидать, что в XXI в. «предпринимательская экономика» придет на смену «управленческой экономике».

Организационно-правовые формы предприятий. Основные нормативные акты, регламентирующие деятельность предприятий

Организационно-правовую систему Российской Федерации (РФ) с 1 января 1995 г. определяет новый Гражданский кодекс РФ.

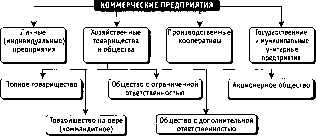

Согласно Гражданскому кодексу все предприятия в зависимости от основной цели деятельности подразделяются на некоммерческие и коммерческие.

Некоммерческие предприятия отличаются от коммерческих тем, что извлечение прибыли не является их основной целью, и прибыль распределяется между участниками. Примером таких предприятий являются различные потребительские кооперативы, общественные или религиозные организации. В дальнейшем названные предприятия не будут рассматриваться.

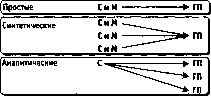

Коммерческие предприятия в соответствии с их организационно-правовыми формами можно классифицировать по нескольким признакам (рис. 2.1).

Хозяйственными товариществами и обществами признаются коммерческие организации (предприятия) с разделенным на доли (вклады) учредителей уставным (складочным) капиталом.

Товарищества, как правило, представляют собой объединение лиц, а общества — объединения капиталов. Основное отличие между объединениями лиц и капиталов состоит в степени ответственности учредителей перед кредиторами (рис. 2.2, табл. 2.1).

Хозяйственные товарищества могут создаваться как полные товарищества или товарищества на вере (коммандитное товарищество).

Полное товарищество отличается двумя основными признаками: предпринимательская деятельность его участников считается деятельностью самого товарищества, а по его обязательствам любой из участников отвечает всем своим имуществом, в том числе и не переданным товариществу в качестве вклада. Этим обусловлены и особенности правового положения данной формы предприятия и его участников.

Прежде всего товарищество основано на лично-доверительных отношениях, ибо здесь не исключена ситуация, когда сделку от имени товарищества заключает один участник, а имущественную ответственность по ней (при недостатке имущества товарищества) будут

ПРИНЦИПИАЛЬНЫЕ ОТЛИЧИЯ ОТВЕТСТВЕННОСТИ

|

| Рис. 2.1. Классификация коммерческих предприятий |

| ( | • При объединении лиц | і | |

|

(КредиторJ _^_ | |||

| Общие обязательства (совокупный должник) | |||

>(Кредитор)<-

^Член^обще^а^

^Член^общества^ |Чле^ |Член^общества^Б| |Член^общества^в|

Рис. 2.2. Отличия в степени ответственности перед кредитором

Принципиальные отличия между объединениями лиц и объединениями капиталов

| Таблица 2.1 | ||||||||||||||||||||||||

|

Товарищество на вере, или коммандитное, отличается тем, что оно состоит из двух групп участников. Одни осуществляют предпринимательскую деятельность от имени всего товарищества и при этом несут неограниченную ответственность своим личным имуществом по его обязательствам. Другие не несут такой ответственности, поскольку их вклады становятся собственностью товарищества. Для них существует лишь риск утраты вкладов. Поэтому вкладчики-коммандитисты отстранены от ведения дел в товариществе, сохраняя лишь право на получение дохода на свои вклады, а также на информацию о деятельности товарищества.

Общество с ограниченной ответственностью и общество с дополнительной ограниченной ответственностью — организационно-правовые формы предприятий, введенные Гражданским кодексом с 1 января 1995 г. вместо товарищества с ограниченной ответственностью.

Общество с ограниченной ответственностью — это разновидность объединения капиталов, не требующего личного участия своих членов в делах общества. Характерными признаками этой формы предприятий является деление их уставного капитала на доли участников и отсутствие ответственности последних по долгам общества. Имущество общества, включая его уставный капитал, принадлежащий ему самому или юридическому лицу, не образует объекта долевой собственности участников. Участники общества с ограниченной ответственностью не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости внесенных ими вкладов.

Для общества с дополнительной ограниченной ответственностью характерны черты общества с ограниченной ответственностью, за исключением имущественной ответственности участников общества.

Опыт развития экономики в нашей стране и за рубежом свидетельствует об эффективности объединения индивидуальных капиталов для создания крупных производственных акционерных обществ. Основная отличительная черта акционерного общества в сравнении с любым другим хозяйственным обществом заключается в том, что его уставный капитал делится на определенное число одинаковых долей, каждая из которых выражена ценной бумагой — акцией. Поэтому акции одного выпуска должны иметь одинаковую номинальную стоимость.

Акционеры не отвечают по обязательствам общества, а несут лишь риск убытков — утраты стоимости принадлежащих им акций.

Акционирование не только достаточно быстро мобилизует капиталы и порождает разнообразие способов их объединения. Оно также способствует демократизации экономики и оказывает существенное влияние на социальные процессы, превращая широкий слой людей в совладельцев собственности, получающих право управлять деятельностью предприятия и участвовать в распределении прибыли.

Основная масса действующих ныне акционерных обществ организована в результате процесса приватизации.

Федеральный закон от 26 декабря 1995 г. № 208-ФЗ «Об акционерных обществах» предъявляет определенные требования к уставам акционерных обществ и формирует их правовую основу.

В соответствии с этим законом акционерные общества подразделяются на открытые и закрытые. В первом случае участники общества могут отчуждать принадлежащие им акции без согласия других акционеров, во втором акции распределяются только между участниками. Число акционеров открытого общества не ограничено, а закрытого — не более 50 человек.

Уставный капитал акционерного общества составляется из номинальной стоимости акций общества, приобретенных акционерами. Его размер для открытых акционерных обществ должен составлять не менее тысячекратной суммы минимального размера оплаты труда, а для закрытых обществ — не менее стократной суммы минимального размера оплаты труда, установленного действующим законодательством на момент регистрации предприятия. Изменение уставного капитала возможно, во-первых, при изменении номинальной стоимости акций общества, во-вторых, при размещении или сокращении дополнительных акций. Общество не вправе уменьшать уставный капитал, если в результате этого его размер станет меньше минимального уставного капитала общества.

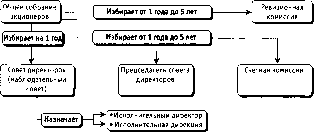

Акционерное общество — одна из наиболее сложных организационно-правовых форм предприятий. Поэтому в нем должно быть несколько органов управления, внутреннего и внешнего контроля. В уставе общества четко оговаривается распределение компетенций между этими органами, устанавливается порядок принятия решений и действий управляющих органов от имени общества, определяется ответственность за причиненные убытки. Все эти вопросы регламентируются Федеральным законом «Об акционерных обществах». Согласно ему управляющими органами акционерного общества являются:

> общее собрание акционеров;

> совет директоров (наблюдательный совет);

> единоличный исполнительный орган (генеральный директор);

>> коллективный исполнительный орган (правление, исполнительный совет, исполнительный директор);

>* ревизионная комиссия (орган внутреннего контроля над финансово-хозяйственной и правовой деятельностью общества);

>• счетная комиссия (постоянно действующий орган общего собрания).

|

| Рис. 2.3. Схема органов управления акционерного общества |

Собрание акционеров является высшим органом управления обществом. Именно через участие в нем владельцы голосующих акций реализуют право на участие в управлении делами общества.

Однако собрание акционеров может рассматривать и принимать решения только по тем вопросам, которые отнесены к его компетенции Федеральным законом, причем перечень вопросов не может быть расширен по усмотрению самих акционеров.

Общее собрание акционеров избирает совет директоров и его председателя. Совет директоров назначает единоличный, а при необходимости — и коллегиальный исполнительный орган. Таким образом, Закон об акционерных обществах, определив максимально допустимый набор органов управления, оставил акционерам возможность выбора вариантов их компоновки.

Гражданским кодексом вновь введена такая форма предприятия, как производственные кооперативы. Они создаются на основе добровольного объединения граждан для совместной производственной, хозяйственной или иной деятельности, не противоречащей законодательству, основанной на личном трудовом или ином участии. В производственном кооперативе всем участникам предоставляются равные права в управлении делами кооператива независимо от размера имущественного взноса.

В деятельности производственного кооператива могут принимать участие юридические и физические лица, вносящие лишь имущественный вклад, но не принимающие личного участия в его работе. Это целесообразно в ограниченных количествах для укрепления материальной базы кооператива.

Имущество кооператива образуется за счет денежных и материальных взносов его членов, доходов от производственной деятельности, выкупа арендованных основных фондов, а также за счет имущества неделимых (целевых) фондов.

Решение об образовании неделимых фондов принимается членами кооператива единогласно или квалифицированным большинством, если это предусмотрено уставом. Членам кооператива предусмотрена значительная льгота по оплате ими паевого взноса: к моменту регистрации они обязаны внести лишь 10% взноса, а остальные 90% его суммы необходимо оплатить в течение первого года работы кооперативва. Эта льгота может распространяться и на финансовых участников.

Прибыль и ликвидационная квота делятся в кооперативе не по размеру главных взносов, а по трудовому участию. Лишь для финансовых участников допустимы исключения, которые предусматриваются уставом кооператива.

Особая организационно-правовая форма установлена Гражданским кодексом РФ для государственной и муниципальной собственности. Это унитарное предприятие — коммерческая организация, не наделенная правами собственности на закрепленное за ней имущество. Имущество передается собственником в хозяйственное ведение. Оно является неделимым и не может быть распределено по вкладам (паям), в том числе между работниками предприятия.

Унитарное предприятие учреждается по решению органов, уполномоченных управлять имуществом Российской Федерации, субъектов Федерации и административно-территориальных образований. Руководитель (директор) такого предприятия назначается собственником и подотчетен ему, а не общему собранию коллектива или какому-либо аналогичному органу. Согласно Кодексу предприятие должно иметь наименование с указанием собственника его имущества, например «Федеральное государственное предприятие», «Областное государственное предприятие».

Уставный фонд унитарного предприятия полностью оплачивается собственником до государственной регистрации. Такие предприятия могут создавать другие унитарные предприятия с правом юридического лица путем передачи ему в установленном порядке части своего имущества в хозяйственное ведение (дочернее предприятие). Унитарные предприятия основываются на праве хозяйственного ведения и оперативного управления.

Различают также казенные предприятия, которые создаются по решению Правительства РФ. Оно же утверждает устав и принимает решения о ликвидации предприятия. Субсидиарную ответственность по обязательствам казенного предприятия несет Российская Федерация.

Неустойчивое положение предприятия-собственника в условиях рыночной экономики очевидно. Не случайно их отсутствие в странах с развитыми рыночными отношениями. Создаваемые там государственные и муниципальные предприятия обычно существуют в форме акционерных обществ или обществ с ограниченной ответственностью с полным или иным решающим участием государства как учредителя. Однако, учитывая традиции общественного сознания и реалии отечественной экономики, данная форма сохранена не только для государственных и муниципальных предприятий, но и для тех предприятий, которые были созданы частными лицами и общественными организациями до принятия нового Гражданского кодекса РФ.

Малые предприятия в рыночной экономике занимают особое место. Во многих странах с развитой рыночной экономикой результаты деятельности малых предприятий определяют темпы экономического роста, структуру и качество валового национального продукта (ВНП), занимая до 60—70% его общего объема.

Хорошо известны понятие «японское чудо» и роль малого бизнеса в экономике Японии. Только в обрабатывающей промышленности страны функционирует около 6,5 млн малых и средних предприятий, что составляет 99% от общего числа предприятий. На них занято около 40 млн человек (81% всех работающих). В США малый бизнес производит более 60% всех услуг, половину всей продукции и почти половину всех идей и нововведений. На малых предприятиях, которых там более 7 млн, занято около 100 млн человек.

Прежде чем назвать количественные характеристики малого бизнеса в нашей стране, определимся с терминологией.

Российским законодательством установлены два критерия для отнесения предприятий к категории «малых»: численность занятых и удельный вес юридических лиц в уставном капитале.

В Законе «О государственной поддержке малого предпринимательства в Российской Федерации» к числу малых предприятий относятся предприятия с предельной численностью работающих:

>* в промышленности, строительстве и на транспорте — 100 человек;

>* сельском хозяйстве — 60 человек;

>* инновационной деятельности — 60 человек;

>> оптовой торговле — 50 человек;

>> научно-технической сфере — 60 человек;

>> розничной торговле и бытовом обслуживании — 30 человек; >> остальных отраслях и при осуществлении других видов деятельности — 50 человек.

Этим же законом статус «малого» не предоставляется предприятию, в учредительном капитале которого доля юридического лица (или лиц) превышает 25%. Другими словами, малыми предприятиями считаются предприятия, не связанные в своем функционировании решениями других юридических (или физических) лиц в выборе стратегии и тактики действий.

К основным преимуществам малого предприятия можно отнести:

>> доступность многим гражданам в силу небольших первоначальных вложений капитала и отсутствия необходимости в больших оборотных средствах;

>> повышенная мобильность, возможность быстрого реагирования на изменения рыночного спроса;

>> решение проблемы создания новых рабочих мест;

>> низкие накладные расходы и небольшой аппарат управления;

>> использование местных сырьевых ресурсов, а во многих случаях и отходов производства.

Развитие малого предпринимательства в России осуществлялось в основном за счет разукрупнения государственных предприятий и организаций и возникновения новых малых предприятий с участием физических и юридических лиц.

Первые малые предприятия в нашей стране создавались как кооперативы на основе Закона «О кооперации», опубликованного в 1986 г. Процесс создания малых предприятий значительно ускорился с публикацией постановления Совета Министров СССР от 8 августа 1990 г. № 790 «О мерах по созданию и развитию малых предприятий». В нем впервые разрешалось в ограниченных размерах использование на малых предприятиях наемного труда. Постановление также вводило ряд льгот для малых предприятий, действующих в приоритетных для экономики сферах производства. Это способствовало переоформлению многих кооперативов в малые предприятия. Кроме того, предоставление льгот малым предприятиям стимулировало процессы разукрупнения государственных предприятий и организаций, создания малых предприятий в государственном секторе.

Малый бизнес все сильнее воздействует на экономику и процесс ее стабилизации. Исключительное влияние малое предпринимательство оказывает на социальную сферу, оставаясь основным источником создания новых рабочих мест.

В региональной структуре малого бизнеса лидирующее положение занимает Центральный экономический район. Весьма быстро растет число малых предприятий в регионе Северного Кавказа, где складывается одна из наиболее сложных ситуаций в области занятости населения. Однако в целом распределение малых предприятий по регионам страны постепенно выравнивается.

Все более весомым фактором развития сферы малого бизнеса становится система мер его государственной поддержки. Она включает в себя Государственный комитет РФ по поддержке и развитию малого предпринимательства, Федеральный фонд поддержки малого предпринимательства, региональные фонды, агентства и центры поддержки предпринимательства.

Использование системы налоговых льгот, создание цивилизованного пространства, информационная поддержка малых предприятий, обучение кадров, налаживание координации между федеральным уровнем и субъектами Федерации в поддержке малого предпринимательства становятся важнейшими факторами, определяющими появление позитивных сдвигов в этой сфере.

На современном этапе развития рыночных отношений в нашей стране происходит структурная перестройка промышленного производства. Ее цель — создание конкурентоспособных предприятий, интегрированных в мировую экономику. В этих условиях предприятия различных организационно-правовых форм на временной или постоянной основе объединяют свои усилия (кооперация или концентрация).

Кооперация предполагает принятие предприятиями совместных решений для достижения общих целей без создания при этом единого органа управления. Обычно этот процесс происходит на договорной основе без потери предприятиями своей хозяйственной и юридической самостоятельности.

Интеграция предприятий на основе концентрации проводится посредством централизации и концентрации их хозяйственных средств или капиталов. Этот процесс связан с частичным или полным отказом предприятий от своей финансово-хозяйственной самостоятельности в пользу другого предприятия или вновь создаваемого общего органа управления.

Объединение предприятий на основе кооперации может быть временным или постоянным в виде различных организационных форм (картелей, синдикатов, пулов и др.)

Картель представляет собой форму союза предпринимателей на основе картельного соглашения, в котором устанавливаются обязательные для всех участников условия по объему производства, ценам на товары и услуги, обмену патентами, доле квоты на рынках сбыта и др. Как правило, в картель объединяются предприятия одной отрасли. Участники картеля сохраняют юридическую и хозяйственную самостоятельность и осуществляют свою деятельность в соответствии с картельным договором.

Одной из разновидностей картеля являются синдикаты, представляющие собой совокупность предприятий с централизованной функцией сбыта или снабжения. Участники синдиката теряют при этом коммерческую независимость, сохраняя юридическую и производственную.

Концентрируя в единых органах сбыта определенный вид продукции, синдикаты получают возможность регулировать условия продажи на рынке. При концентрации снабженческих функций предприятия, входящие в состав синдиката, экономят на издержках производства за счет оптовых закупок сырья, материалов и комплектующих.

Еще одной разновидностью объединения на основе картельного соглашения является пул, получивший распространение в области использования проектов. Участники пула приходят к взаимовыгодным соглашениям о форме передачи патентов и лицензий. Прибыль распределяется в соответствии с квотой, определяемой при вступлении в пул.

В условиях рыночной экономики широкое распространение получили холдинговые компании. Холдинг — акционерная компания, владеющая контрольным пакетом акций юридически самостоятельных предприятий для осуществления контроля над их операциями.

На основе принципа концентрации образуются такие объединения, как синдикаты, тресты, концерны и другие разновидности.