Елизаров - Экономика предприятия

Учебник полгоювлен в соответсівин с государственным стандартом высшей школы по обиіепрск|и:ссионапыгой дисциплине «Экономика организаций (предприятий)»В учебнике рассматриваются основные проблемы деятельности предприятия в " условиях рынка: раскрывается сущность предприятия как основного звена экономики. аналишруются его формы, приводится классификация предприятий по различным признакам, рассматривается проблема взаимосвязи предприятия и рынка, сущность и формы предпринимательства.

Большое внимание уделяется анализу основных просчетов, допускаемых отече

ственными предпринимателями, даются рекомендации по успешной деятельности в малом бизнесе.

Методическая особенность данного учебника заключается в наличии практикума в каждой главе, включающего: основные термины, контрольные вопросы, тесты, задачи или задания (ответы и решения приведены в конце учебника)

Содержание и структура учебника прошли апробацию в Российской экономической академии им Г В Плеханова, в Высшем институте управления и в филиалах Международною института экономики и права.

Для студентов, магистрантов, аспирантов и преподавателей вузов, руководителей производства, предпринимателей.

ВВЕДЕНИЕ

г Предмет, объект, содержание, особенности! Учебное пособие «Экономика организаций (предприятий)» предназначено для подготовки специалистов широкого экономико-организационного профиля, действующих на современном производственном предприятии.

Объект дисциплины «Экономика организаций (предприятий)» — это производственное предприятие, а предмет изучения — производственные, социально-экономические и научно-технические отношения люден на предприятии. «Экономика организаций (предприятий)» — это конкретно-экономическая дисциплина, и через объект исследования (предприятие) она связана с такими курсами, как: бухгалтерский учет, менеджмент, маркетинг, финансы, ценообразование и др. В данном пособии изучаются все основные проблемы производственного предприятия, но без подробной детализации, что выполняется в других конкретноэкономических курсах, т.е. изучается предприятие в целом.

Общие положительные особенности.

• ясная, четкая логика изложения материала;

• доступность материала по всем темам;

• полезные и оригинальные схемы;

• наличие после каждой главы учебно-методического практикума, включающего; основные термины, контрольные вопросы, тесты, задания и задачи;

• наличие в конце учебного пособия ответов и решений позволит студентам проверить степень усвоения материала, что важно для самостоятельной работы студентов, особенно — заочного обучения.

Структура учебного пособия

В первых главах раскрывается сущность предприятия и его роль как , основного звена экономики; анализируются формы предприятия на основе трех классификационных признаков; рассматривается взаимосвязь предприятия и рынка, а также — сущность и формы предпринимательства.

Четвертая глава посвящена персоналу предприятия. Необходимость рассмотрения данного вопроса в начале пособия обусловлена тем, что деятельность любого предприятия осуществляется только при наличии определенной части производственного персонала; чаще всего — это ди-6

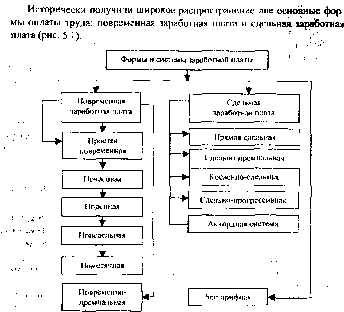

Далее рассматриваются вопросы, связанные с оплатой труда, и разбираются конкретные ситуации с заработной платой; приводятся задачи на расчет тарифной и бестарифной заработной платы.

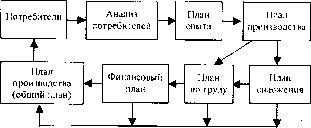

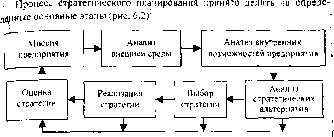

Следующая рассматриваемая проблема — планирование на предприятии; в учебном пособии выполнен детальный анализ стратегического планирования и бизнес-плана предприятия.

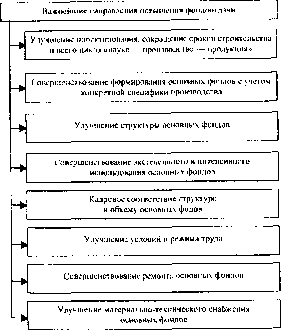

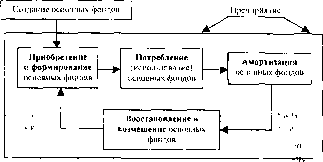

Особое внимание в пособии уделяется материальной базе предприятия. Наряду с традиционным материалом, в данной главе раскрывается новая проблема для отечественных предприятий в условиях рынка: формирование основных фондов с учетом полученных от потребителей заказов. Анализ основных фондов сопровождается разбором практических примеров: по выбору оборудования, по расчету величины основных фондов на перспективный период с учетом увеличения объема выпуска продукции, расчету структуры основных фондов и их эффективному использованию.

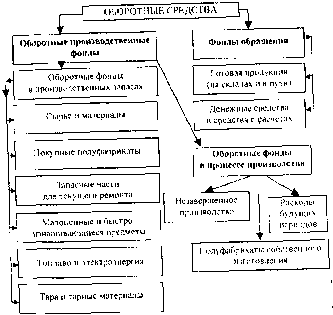

Глава восьмая посвящена рассмотрению оборотных фондов и фондов обращения, а также — оборотных средств. При этом приводятся конкретные примеры по расчету элементов материальной базы.

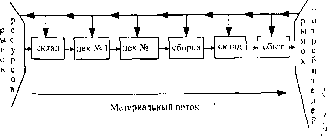

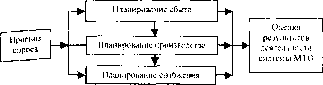

На основе материалов по важнейшим факторам производства анализируется производственный процесс, т.е. процесс создания продукции. Здесь же рассматривается производственная структура предприятия, а завершает анализ производства раскрытие сущности основных форм общественной организации производства. Важнейшим условием бесперебойной деятельности предприятия является качественное материально-техническое обеспечение (МТО), что также проанализировано в учебном пособии; при этом приводится полезная и оригинальная схема централизованной организации МТО.

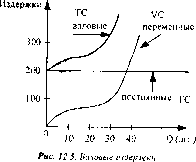

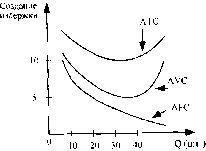

Производственный процесс связан с издержками производства, которые рассматриваются в двенадцатой главе.

В современных условиях предприятия могут эффективно действовать, проводя оптимальную маркетинговую и инвестиционную деятельность на основе рационального использования финансовых ресурсов предприятия. Данная проблема рассматривается в завершающих главах пособия.

ПРЕДПРИЯТИЕ — ОСНОВНОЕ ЗВЕНО ЭКОНОМИКИ

1.1. Сущность и характеристика предприятия

Производственное предприятие — это обособленное специализированное основное звено 'экономики, включающее профессиональный коллектив. использующий материальные ресурсы для изготовления продукции и получения прибыли.В состав материальных ресурсов обычно включаются средства производства и денежные средства. Средства производства делятся по назначению на средства труда (производственные здания, машины, оборудование. приборы и т.п.) и на предметы труда (сырье, материалы, топливо, полуфабрикаты, тара и т.д.).

Предприятие является основным звеном экономики, потому что: именно на нем происходит соединение вещественных (средства производства) и личных (работники) факторов производства; создаются товары и услуги.

Важнейшим признаком, отличающим предприятия от других хозяйственных звеньев, является его экономическая обособленность, которая проявляется: в самостоятельном обороте стоимости средств производства, т.е. они должны приобретаться предприятием, использоваться и полностью возмещаться; в собственной цели производства, т.е. в получении прибыли; в присвоении результатов производства. В состав внутренней среды предприятия обычно включаются: персонал (люди), средства производства, денежные средства и информация.

На процесс деятельности предприятия определенное влияние оказывает внешняя среда. При наиболее полном анализе, с учетом зарубежного опыта, ее принято делить на две части:

• среда прямого воздействия — центральные и местные органы власти; потребители продукции; поставщики материальных ресурсов; трудовые ресурсы; конкуренты: профсоюзы;

Философия предприятия — это практическая философия, назначение которой раскрыть особенность и направленность деятельности предприятия в условиях рынка.

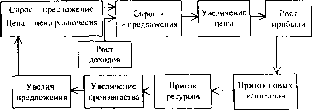

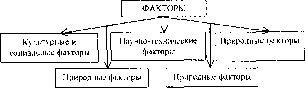

Во-первых, надо учитывать, что деятельность предприятия осуществляется в условиях неопределенности, что обусловлено изменчивостью состояния внешней среды. Например, на рынке может измениться спрос на товары, что вызывается нестабильностью поведения потребителей, на которых воздействуют следующие факторы; психологические, социально-культурные. природные и т.п. Кроме этого, может измениться состояние экономики, которая переживает циклические подъемы и спады.

Во-вторых, руководству предприятия приходится принимать решения при ограниченном объеме информации (обычно до 75%) и при отсутствии полной уверенности в успехе, опираясь на интуицию. Проблема осложняется еще и тем, что в последние годы доля уверенности снизилась.

Так, например, известный японский предприниматель К. Татеиси говорит, что. когда дело доходило до принятия решений, он всегда придерживался «правила 70/30», т.е. если он на 70% уверен в успехе дела, то дает свое согласие, а оставшиеся 30% сомнений становятся для него стимулятором при рассмотрении мер, которые следует принять в случае неудачи. Однако в последние годы, чтобы оперативно принимать решения, приходится применять уже «правило 30/70»'.

В-третьих, успешные финансовые результаты предприятия возможны чаще всего при энергичной и активной деятельности.

В-четвертых, в последние годы появилась новая особенность в деятельности предприятия, которая связана с чувством социальной ответст-венности, т.е. предприятие стремится не только получить прибыль, но и решить общественно полезные проблемы. Например, принять меры по улучшению экологии окружающей природной среды.

Применение изменение социальной направленности зарубежных фирм произошло не само по себе, а в результате политики государства.

Й'ІЧ1. •

Ключевые факторы успеха в деятельности предприятия

Первый — выбор правильной сферы деятельности. Для этого надо, прежде всего, определить: в какой сфере можно быстро закрепиться, начав свою деятельность?

Исходя из зарубежного опыта можно выделить следующие предпочтительные сферы, где можно быстро начать свое дело и закрепиться:

• оказание разнообразных деловых услуг;

• общественное питание; ">І

ОД»

• торговля потребительскими товарами; ^

• строительство жилья;

• ремонт автомобилей,

а кроме этого, и те сферы, которые являются наиболее прибыльными:

• ветеринарное обслуживание;

• похоронные службы;

• зубоврачебная помощь;

• коммерческие банки;

• гостиницы, отели и мотели.

Надо иметь в виду, что бывает выгодно найти не сферу, а только долю рынка (нишу рынка). Например, приступить к изготовлению какого-либо специфического товара или предоставлять какие-либо услуги. Так, известная теперь немецкая фирма «Бош» начинала свою деятельность только с изготовления электрооборудования для автомобилей, а сейчас — это крупная фирма, выпускающая бытовую технику.

Второй — стратегия и тактика действия. Стратегия в экономике обычно означает постановку долгосрочных целей и разработку системы мер по их достижении с учетом внешних и внутренних факторов1. Тактика — это краткосрочные текущие решения для обеспечения стратегии предприятия.

Типичные основные вопросы при определении стратегии: какую продукцию надо изготовить с учетом потребителей? Какая должна быть цена товара и какое количество продукции необходимо изготовить для возмещения затрат? Как организовать рекламу? Как реализовывать продукцию? Какие имеются на рынке конкуренты и какие меры борьбы с ними следует предпринять?

Третий — выбор оптимального места расположения предприятия с учетом транспортных расходов и условий сбыта.

Пятый — темпы развития производства данной сферы, г.к. практика показывает, что бурный рост часто приводит к банкротству.

Шестой— наличие определенной суммы денег (начальный капиіап). Часто бытует мнение, что для начала деятельности предприятия нужны значительные средства и без помощи государства (субсидий) или без значительного банковского кредита ничего не получится. Однако мировая практика показывает, что многие основатели предприятий в начальный момент действовали при незначительных средствах. ;

Седьмой — наличие технологии и средств производства. При этом1' следует выбрать и оценить поставщиков по надежности и выгодности.

Все эти основные факторы объединяются и осуществляются производственным персоналом, во главе которого находится высшее руководящее звено. Кадровый персонал (кадры) — это не только объединяющий и основной фактор, но часто — и исходный фактор. Мировая практика свидетельствует о том, что широко известные предприятия начинали с небольшой численности персонала, но имеющего определенную специализацию и квалификацию.

Так, например, компания «Эппл Компьютер» создавалась всего двумя электронщиками-любителями, которыми были Стив Возняк и Стив Джобс. Фирма «Эппл» была оформлена 1 апреля 1976 г., и в этом же году был выпущен компьютер «Эппл-І», который не был тогда первым программируемым компьютером, т.к первым был «Альтаир 8800». но «Альтаир» не давал возможности накапливать и вызывать данные с помошыо программ пользования. А компьютер «Эппл-І» предусматривал пользовательское программирование. В 1977 г. был выпущен «Эппл-2», который был первым ПК, функционально соответствовал стандартам ПК сегодняшнего дня, т.к. был уже тогда оснащен клавиатурой, внешним программированием и цветным монитором.

Другая широко известная теперь фирма «Сони» создана была 7 мая 1946 г. на четвертом эгаже обгорелого универмага в центре «Токио» . Эта фирма тогда еще называлась «Іокио телекоммьюникейшнз инжинирині корпорейшн», а создавали ее Акио Морита (25 лет) и Масару Ибуку (38 лет), когда весь начальный капитал составлял всего 500 долл., а численность персонала — 20 человек

t редства производства 1 СХНОЛОІ ИЯ Информация

КАДРЫ

(персонал)

Первым продуктом, который отражал сложное послевоенное время, была рисоварка с автоматическим регулированием. Однако стабильных результатов добиться не удалось

Следующим продуктом фирмы «Сони» был ленточный магнитофон, в то время как большинство магнитофонов были проволочные. Однако трудно было сбыть эту продукцию, т.к. в то время в Японии не было достаточного спроса Третьим продуктом этой фирмы была коротковолновая приставка к радиоприемникам, которая с помощью газетной рекламы получила достаточно широкий сбыт. Первым успехом фирмы стал выпуск в 1955 г. транзисторного приемника. Тогда это был самый маленький в мире приемник. Еще большим успехом было создание этой фирмой в 1959 г. первого в мире транзисторного телевизора. Далее эта фирма разработала и выпустила в продажу первый телевизор на жидких кристаллах (1962 г), видеомагнитофон (1964 г), телевизионную трубку «Трини-трон» (1969 г), первую в мире видеокассетную систему (1971 г); но самый большой успех — это создание первого в мире портативного плейера (1979 г)

Такова краткая информация о начальном этапе деятельности 2-х теперь широко известных компаний, которые успешно пробились на рынок с новыми товарами.

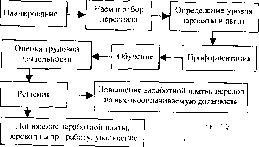

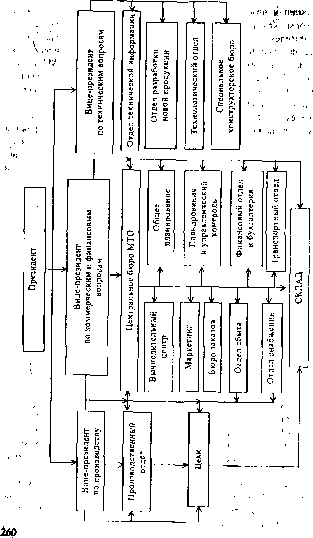

В заключение рассмотрим схему деятельности предприятия в условиях рынка (рис. I 1).

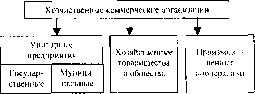

1.2. Классификация предприятий по организационно-правовым формам

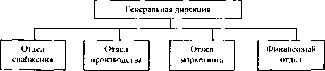

При таком классификационном подходе выделяются следующие формы предприятий с учетом отечественной специфики и на основе Гражданского кодекса Российской Федерации государственные и муниципальные унитарные предприятия; хозяйственные товарищества и общества, производственные кооперативы (рис 1 2)

В соответствии с Гражданским кодексом (ГК) Российской Федерации (РФ) (ст. 113-115) унитарным предприятием признается коммерческая организация, не наделенная правом собственности на закрепленное за ней собственником имуществом Это имущество является неделимым и не может быть распределено по вкладам (долям, паям), в том числе между работниками предприятия.

Устав унитарного предприятия должен содержать, помимо сведений характерных для юридического лица, еще и сведения о предмете и целях Деятельности, а также о размере уставного фонда предприятия, порядке и Источниках его формирования.

Имущество государственного унитарного предприятия находится соответственно в государствен»^ fp(4'raptlHfV'y< и принадлежит ему на праве хозяйственного ве^^дГ^ЙШМ^ативнс го управления Огличия в

17

Возглавляет унитарное предприятие руководитель, который назначается собственником либо уполномоченным собственником органом и им подотчетен.

Наибольшее распространение получили государственные унитарные предприятия на праве хозяйственного ведения, и в дальнейшем при анализе государственных предприятий будут иметься в виду именно такие предприятия.

При рассмотрении государственных предприятий надо учитывать их двойственное положение:

• с одной стороны, они — товаропроизводители с определенной экономической самостоятельностью;

• с другой — часть государственного имущества, которое управляется административно-командными методами.

При анализе деятельности государственных предприятий следует учитывать их особенности:

• руководство предприятием осуществляет представитель государства (директор), который в случае неэффективного управления рискует премией, заработной платой, но не своим имуществом;

• государственное предприятие в своей деятельности постоянно ориентируется на государственное бюджетное финансирование;

• часто государственное предприятие затрачивает больше ресурсов, чем частное или акционерное предприятия, при тех же объемах производства продукции;

• деятельность государственного предприятия в большей степени, чем деятельность частного или акционерного, зависит от правительства: будут ли выделяться субсидии при смене правительства? останется ли профиль продукции? останутся ли налоговые льготы и т.п.

Кроме этого, необходимо учитывать деятельность директоров, которые не всегда заинтересованы в ее эффективности. !¦-.

Учитывая особенность государственного предприятия очень важно определить место и долю государственных предприятий в экономике страны. При чрезмерной доле государственных предприятий усиливается давление на государственный бюджет.

Мировая практика показывает, что чаще всего государственные предприятия находят свое применение в следующих сферах: связь, электроэнергетика, добывающая промышленность, сталелитейная промышленность. Однако в последние годы в развитых странах стала осуществляться приватизация государственных предприятий: в Великобритании — с 1979 г. под руководством М. Тэтчер; во Франции —с 1993 г. Как отмечают зарубежные эксперты: все европейские правительства поддерживают теорию, согласно которой государство должно в наименьшей степени вмешиваться в экономическую жизнь2. Главный критерий -— это эффективность Предприятий, несмотря на все связанные с этим социальные издержки.

Особенно это важно в условиях экономики переходного периода на Рыночный путь развития, т.к. практика показывает, что государственным предприятиям значительно труднее, чем акционерным, перестраи-вать свою деятельность. При этом часть из них обычно становятся убыточной.

Хозяйственные товарищества

В соответствии с Гражданским кодексом Российской Федерации (ст. 66, 6^-71, 74, 76) хозяйственными товариществами признаются коммерческие организации с разделенным на доли (вклады) учредителей (участников) уставным капиталом. Имущество, созданное за счет вкладов учредителей (участников), а также произведенное и приобретенное хозяйственным товариществом в процессе его деятельности, принадлежит ему на праве собственности.

Хозяйственные товарищества могут создаваться в форме полного товарищества и товарищества на вере (коммандитного товарищества). Полным признается товарищество, участники которого (полные товарищи) в соответствии с заключенным между ними договором занимаются предпринимательской деятельностью от имени товарищества и несут ответственность по его обязательствам принадлежащим им имуществом.

Фирменное наименование полного товарищества должно содержать либо имена (наименования) всех его участников и слова «полное товарищество», либо имя (наименование) одного или нескольких участников с добавлением слов «и компания» и слова «полное товарищество».

Полное товарищество создается и действует на основе учредительного договора, который подписывается всеми участниками.

Управление деятельностью полного товарищества осуществляется по общему согласию всех участников. Учредительным договором товарищества могут быть предусмотрены случаи, когда решение принимается большинством голосов участников. Каждый участник товарищества имеет один голос, если учредительным договором не предусмотрен иной порядок определения количества голосов его участников.

Прибыль и убытки полного товарищества распределяются между .его участниками пропорционально их долям в складочном капитале, если иное не предусмотрено учредительным договором или иным соглашением участников. Не допускается соглашение об устранении кого-либо из участников товарищества от участия в прибыли или убытках. Если вследствие понесенных товариществом убытков стоимость его чистых активов станет меньше размера его складочного капитала, полученная товариществом прибыль не распределяется между участнн-«ами Д° тех пор. пока стоимость чистых активов не превысит размер складочного капитала.

Участник, выбывший из товарищества, отвечает по обязательствам товарищества, возникшим до момента его выбытия, наравне с оставшимися участниками в течение двух лег со дня утверждения отчета о деятельности товарищества за год, в котором он выбыл из товарищества.

В случае выхода или смерти кого-либо из участников полного товарищества оно может продолжать свою деятельность, если это предусмотрено учредительным договором товарищества или соглашением остающихся участников.

При анализе деятельности полного товарищества надо учитывать следующие особенности:

• предпринимательской деятельностью его участников признается деятельность самого товарищества как юридического лица;

• при недостатке имущества товарищества для погашения его долгов кредиторы вправе требовать удовлетворения претензий из личного имущества любого из участников (или всех вместе). Практика показала, что чаще всего полные товарищества становятся формой семейного предпринимательства;

• основным юридическим документом, определяющим деятельность полного товарищества, является учредительный договор.

В товариществе на вере (коммандитном товариществе) — наряду с участниками, осуществляющими от его имени предпринимательскую деятельность и отвечающими по его обязательствам своим имуществом (полные товарищи), имеется один или несколько участников — вкладчиков (коммандистов), которые несут риск убытков, связанных с деятельностью товарищества, в пределах сумм внесенных ими вкладов и не принимают участия в осуществлении товариществом предпринимательской Деятельности.

Фирменное наименование товарищества на вере должно содержать либо имена (наименования) всех полных товарищей и слова «товарищество на вере» или «коммандитное товарищество», либо имя (наименование) не менее чем одного полного товарища с добавлением слов «и компания» и слова «товарищество на вере» или «коммандитное товарищество». Если в фирменное наименование товарищества на вере включено имя вкладчика, такой вкладчик становится полным товарищем.

0 полном товариществе постольку, поскольку это не противоречит правилам кодекса о товариществе на вере.

Товарищество на вере создается и действует на основании учредительного договора.

Управление деятельностью товарищества на вере осуществляется полными товарищами. Вкладчики не вправе участвовать в управлении и ведении дел товарищества на вере, выступать от его имени иначе, как по доверенности. Они не вправе оспаривать действия полных товарищей по управлению и ведению дел товарищества.

Товарищество на вере ликвидируется при выбытии всех участвующих в нем вкладчиков. Однако полные товарищи вправе вместо ликвидации преобразовать товарищество на вере в полное товарищество. Кроме того, товарищество на вере ликвидируется также по основаниям ликвидации полного товарищества. Однако товарищество на вере сохраняется, если в нем остаются по крайней мере один полный товарищ и один вкладчик.

При ликвидации товарищества на вере, в том числе в случае банкротства, вкладчики имеют преимущественное право перед полными товарищами на получение вкладов из имущества товарищества, оставшегося после удовлетворения требований его кредиторов. Оставшееся после этого имущество товарищества распределяется между полными товарищами и вкладчиками пропорционально их долям в складочном капитале товарищества, если иной порядок не установлен учредительным договором или соглашением полных товарищей и вкладчиков.

Основные преимущества товариществ

• Объединение материальные и финансовых средств участников.

• Каждый участник вносит в дело свои свежие идеи или способности. t* Полные товарищества привлекательны для кредиторов, так как их

члены несут неограниченную ответственность гіо обязательствам го-( варищества.

Для товариществ на вере дополнительным преимуществом является то, что они для увеличения капитала могут привлекать средства вкладчиков.

' Основные недостатки полных товариществ

1

• Каждый участник полного товарищества несет полную и неограни-( ченную ответственность по обязательствам товарищества, т.е. в случае банкротства каждый участник отвечает не только вкладом, но и

; личным имуществом. ^ ^

Для товариществ на вере дополнительным преимуществом является то,< что они для увеличения капитала могут привлекать средства вкладчиков.

Хозяйственные общества

Хозяйственными обществами, как и хозяйственными товарищества-'.• ми, признаются коммерческие организации с разделенным на доли (вкла-' ды) учредителей (участников) уставным (складочным) капиталом (ст. ГК ; 66, 87, 89-91). л

Хозяйственные общества могут создаваться в формах обществ, с раниченной ответственностью, с дополнительной ответственностьюі* акционерного. <¦

Обществом с ограниченной ответственностью признается учреж-і денное одним или несколькими лицами общество, уставной капитал ко-*, торого разделен на доли определенных учредительными документами размеров; участники общества с ограниченной ответственностью не от-ц вечают по его обязательствам и несут риск убытков, связанных с дея-н тельностью общества, в пределах стоимости внесенных ими вкладов.

Фирменное наименование общества с ограниченной ответственно-? стью должно содержать наименование общества и слова «с ограниченной' ответственностью». Число участников общества с ограниченной ответст-т вечностью не должно превышать предела, установленного законом об’ обществах с ограниченной ответственностью.

Учредительными документами общества с ограниченной ответственностью являются учредительный договор, подписанный его учредителя-*' ми, и утвержденный ими устав. Если общество учреждается одним лицом, его учредительным документов является устав. с

Уставной капитал общества с ограниченной ответственностью со-' ставляется из стоимости вкладов его участников. Уставной капитал определяет минимальный размер имущества общества, гарантирующего интересы его кредиторов, и размер этого капитала не может быть менее суммы, определенной законом об обществах с ограниченной оіветсг-°енностью.

Высшим органом общества с ограниченной ответственностью явля-* стоя общее собрание его участников. В обществе с ограниченной ответственностью создается исполнительный орган (коллегиальный и/или единоличный), осуществляющий текущее руководство его деятельностью

* это общество является разновидностью объединения капиталов, которое не требует обязательного личного участия своих участников в делах общества;

’ • участники такого общества не отвечают за деятельность общества своим имуществом;

• уставной капитал общества разделен на доли участников и соответствует ответственности по долгам общества.

Общество с дополнительной ответственностью — это такое обще-' ство, которое учреждается одним или несколькими липами, а уставной капитал разделен на доли определенных учредительными документами размеров. Участники такого общества солидарно несут субсидарную ответственность по его обязательствам своим имуществом в одинаковом .для всех кратном размере к стоимости их вкладов, определяемом учредительными документами общества. Из этого определения становится понятной его особенность: при недостаточности имущества данного общества для удовлетворения претензий кредиторов участники общества могут быть привлечены к имущественной ответственности, причем солидарно друг с другом. Однако размер этой ответственности ограничен, т.к. участники отвечают не всем личным имуществом (что типично для полного товарищества), а лишь частью имущества — одинаково для всех кратного размера и сумм внесенных вкладов. С учетом этой особенности общество с дополнительной ответственностью занимает промежуточное положение между обществами и товариществами.

« Акционерное общество

Акционерное обиіество — это разновидность хозяйственного общества, уставной капитал которого разделен на определенное рисло акций; участники акционерного общества (акционеры) не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им акций (ст. ГК.: 96, 97-100, 102-104).

Первые акционерные общества (АО) возникли в триод так называемого первоначального накопления капитала Например, английская Ост-Индская компания была создана в 1600 г Однако наибольиіее развитие произоиию с 30-х г. XIX в. что связано было с железнодорожным строительством. Потом образованию АО способствовала концентрация производства и капитала, образование монополий, что происходило на рубеже XIX и XX веков.

В1861 г насчитывалось 120 АО (без ж.д.) с капиталом в 100млн р ¦ а к началу 1917 года — 2,9 тыс.с капиталом в 6,7млрд р Для многих АО того периода было характерно значительное участие иностранного капитала. Так. в 1916-1917 гг. в горном деле в АО было 91% иностранного капитала, в металлообработке — 42%, в химической промышленности — 50%, в текстильной — 28%

В настоящее время АО — это главная организационно-правовая форма зарубежных предприятий.

Учредительным документом акционерного общества является его устав, утвержденный учредителями.

Учредители акционерного общества заключают между собой договор, определяющий порядок осуществления ими совместной деятельности по созданию общества, размер уставного капитала общества, категории выпускаемых акций и порядок их размещения, а также иные условия, предусмотренные законом об акционерных обществах.

Особенности создания акционерных обществ при приватизации государственных и муниципальных предприятий определяются законами и правовыми актами о приватизации этих предприятий.

Уставной капитал акционерного общества составляется из номинальной стоимости акций общества. Уставной капитал общества определяет минимальный размер имущества общества, гарантирующего интересы его кредиторов. Он не может быть менее размера, предусмотренного законом об акционерных обществах.

Акционерное общество вправе по решению общего собрания акционеров увеличить уставной капитал путем увеличения номинальной стоимости или выпуска дополнительных акций.

Акционерные общества могут быть открытыми и закрытыми.

Акционерное общество, участники которого могут отчуждать принадлежащие им акции без согласия других акционеров, признается открытым акгщонерпым обществом. Такое акционерное общество вправе проводить открытую подписку на выпускаемые акции и их свободную продажу на условиях, устанавливаемых законом и иными правовыми актами.

Акционерное общество, акции которого распределяются только сРеди его учредителей (физических или юридических лиц) или иного '«ранее определенного круга лиц, признается закрытым акционерным °бществом. Число участников закрытого акционерного общества не должно превышать 50, что установлено Законом РФ «Об акционерных обществах». , . і< ; • і,-

Вопросы, решаемые общим собранием:

* изменение устава общества, в том числе изменение размера его уставного капитала;

¦ избрание членов совета директоров (наблюдательного сове іа) и реви-зионной комиссии (ревизора) общества и досрочное прекращение ич полномочий;

образование исполнительных органов общества и досрочное прекращение их полномочий, если уставом общества решение лих вопро-сов не отнесено к компетенции совета директоров (наблюдательною совета);

1 утверждение годовых отчетов, бухгалтерских балансов, счетов при-' былей и убытков общества и распределение его прибылей и убытков;

• решение о реорганизации или ликвидации общества.

Совет директоров (наблюдательный совет) создается в обществе с числом акционеров более пятидесяти, и этот совет контролирует деятельность исполнительного органа общества, а также — осуществляет тс функции общего собрания, которые являются его компетенцией

Исполнительный орган общества — это дирекция (правление) и / или генеральный директор (директор), который осуществляет текущее руководство финансово-хозяйственной деятельностью общества и является подотчетным совету директоров (наблюдательному совету) и общему собранию акционерного общества. Уставом акционерного общества может предусматриваться наличие одновременно и единоличного исполнительного органа (директора), и коллегиального (правления, дирекции) В этом случае лицо, осуществляющее функции единоличного исполнительного органа общества, осуществляет также функции председателя коллегиального исполнительного органа общества1.

'*™и "V

общее собрание акционеров

Основные преимущества акционерного общества

• Ограниченная ответственность за обязательства общества, т е. акционеры отвечают не своим имуществом, а только суммой, выплаченной за акции.

• Имеется возможность собрать значительные денежные средства за счет продажи акций.

• Простота оформления участия в АО, т.к. акционеры могут входи іь в общество (покупая акции) и выходить (продавая акции)

• Акционерное общество может существовать независимо от выбытия не только одного, но и группы акционеров, т.к. акции могут переходить наследникам.

Основные недостатки акционерного общества

• Время организации АО значительно больше, чем при ортанизации частного предприятия или товарищества, т.к необходимо не юлько составить устав н зарегистрировать АО, но и подготовить, и реализовать акции.

• Руководство АО должно отчитываться перед акционерами и при этом сообщать о финансах и планах, а также — о направлениях инвестиций, что не позволяет в полной мере сохранить коммерческую тайну

Акция

Акция — ценная бумага, свидетельствующая об участии ее владельца в капитале акционерного общества и дающая ему право на получение некоторой части прибыли этого общества в виде дивиденда.

Деление акций

• в зависимости от дохода — обыкновенные (простые) и привилегированные По обыкновенным акциям выплачиваются дивиденды, зависящие от величины прибыли акционерного общества в данном году, а по привилегированным — фиксированный процент, независимо от текущей прибыли компании, кроме этого, владельцы обыкновенных акций имеют право голоса, а владельцы привилегированных акций не Имеют права голоса на общем собрании акционеров;

Примечание 6 зарубежных АО применяется деление акций по голосам.

так, имеются акции «безголосые», «одноголосые» и «многоголосые»

= 5000

Р-

• я- -

• по характеру распоряжения — именные и предъявительские. Именно ная акция закрепляется за акционером посредством занесения в книгу -:н! записей, а передача именных акций (прав на нее) осуществляется пу-j лі тем передаточных записей и их отражением в книге акционерного ч «, общества. Предъявительские акции не требуют регистрации их владельцев. и они могут свободно продаваться.

Реквизиты акции

• фирменное название акционерного общества и его местонахождение,

• наименование «акция», ее порядковый номер, дата выпуска;

• вид акции (обыкновенная или привилегированная);

• номинальная стоимость акции;

• размер уставного фонда акционерного общества на день выпуска акции и количество выпускаемых акций;

• срок выплаты дивидендов;

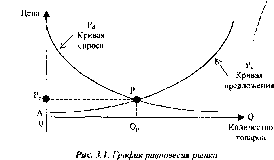

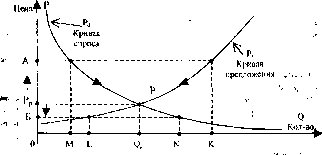

• подпись председателя акционерного общества и другая информация. Цены (стоимости) акции. В рыночной экономике различают: номинальную. балансовую, ликвидационную и курсовую (рыночную), цены.

Номинальная цена (стоимость) акции — это цена, написанная на бланке акции, она показывает, какая часть уставного капитала приходилась на одну акцию на момент формирования акционерного общества.

Балансовая цена акции рассчитывается как отношение стоимости чистых активов общества к количеству выпущенных акций. Балансовая цена акции, имеющая еще название «книжная цена», не отражает всею многообразия хозяйственной жизни.

Ликвидационная цена акции — это стоимость реализуемого имущества в фактических ценах, приходящаяся на одну акцию.

Номинальная и ликвидационная цены — мимолетны, применяются в .особых случаях и плохо пригодны для использования при оценке акций нормально действующего общества. Здесь более, применима курсовая (рыночная) цена Расчет этой цены производится на основе учета дохода на акцию (дивиденда). Акционер в рыночной экономике сравнивает доход на акцию с доходом, получаемым в банке при действующей ставке і,депозитного банковского процента. Цена акции будет определяться той суммой денег, которую можно положить в банк с учетом действующего депозитного процента.

Существует классическая формула:

КА =-Дившеш-х|00%

Банковский процент . ,............

Дивиденд = 100 р.

Банковский процент ~ 25%

КА = ^Ьхі00% = 400 р.

25%

В отличие от балансовой курсовая (рыночная) цена учитывает эффективность работы предприятия.1

Распределение прибыли акционерного общества

• выплата налогов;

• плата банку за кредит;

• выплата объявленных дивидендов по акциям (в первую очередь по привилегированным акциям; в случае недостаточности прибыли для выплаты дивидендов выплата производится за счет средств резервного фонда);

• выплата дополнительных дивидендов при получении большей величины прибыли, чем планировалось;

• направление средств на развитие производства;

• направление средств в резервный (страховой) фонд и другие выплаты.

Число всех акций = 300 000 шт.

Прибыль на дивиденды - 345 млн р.

Процент по привилегированным акциям = 30%

Решение:

1. Определение номинальной стоимости акции по формуле:

Капитал АО

Число всех акции

2. Выручка от продажи привилегированных акций определяется по формуле:

Выручка = Номин. стоимость х Кол-во. привилег. акций =

= 5000 x 30 000 =150 млн р.

' Подробнее см.. Экономическая газета — Ха 50, 1994 г.

= 1500

-х 100% = •

х 100% = 22%

5000

3. Годовой доход на привилег. акции — по формуле: '

Годовой доход = ЦР0Цент по привилег. акции х Выручка =

I ио%

30%х50 млн р.

100%

4. Дивиденд на 1 привилег. акцию — по формуле:

„ Годовой доход 45 млн р.

Дивиденд ---—----—

Кол-во привилег. акций 30 000 шт

5. Для определения дивиденда на 1 обыкновенную акцию необходимо прежде всего определить ту часть прибыли, которая остается на обыкновенные акции, вычитая из всей прибыли часть ее, предназначенную на привилегированные акции.

Прибыль по обыкн. акциям = 345 млн р -45 млн р. = 300 млн р.

6. Расчет дивиденда на одну обыкновенную акцию осуществляется по формуле:

Дивиденд = Прибыль на обыкн. акцию / кол-во обыкн. акций = <

= 300 шжр.= пп р_

27000 шт.

7. Процент по обыкновенным акциям определяется по формуле:

Процент по обыкн. акциям = Дивиденд . П

Номин. стоимость

Производственные кооперативы

Производственным кооперативом {артелью) признается добровольное объединение граждан на основе членства для совместной производственной или иной хозяйственной деятельности (производство, переработка, сбыт промышленной, сельскохозяйственной и иной продукции, выполнение работ, торговля, бытовое обслуживание, оказание других услуг), основанной на личном трудовом и ином участии и объединении его членами (участникам) имущественных паевых взносов (ст. ГК: 107-110, 112).

Производственный кооператив является коммерческой организаций. Члены производственного кооператива несут по обязательствам 30

Фирменное наименование кооператива должно содержать его наименование и слова «производственный кооператив» или «артель».

Учредительным документом производственного кооператива является его устав, утверждаемый общим собранием его членов. Число членов кооператива должно быть не менее пяти.

Имущество, находящееся в собственности производственного кооператива делится на паи его членов в соответствии с уставом кооператива Уставом кооператива может быть установлено, что определенную часть принадлежащего кооперативу имущества составляют неделимые фонды, используемые на цели определяемые уставом. Член кооператива обязан внести к моменту регистрации кооператива не менее 10% паевого взноса, а остальную часть в течение года с момента реі истрации. Прибыль кооператива распределяется между его членами в соответствии с их трудовым участием. если иной порядок не предусмотрен законом и уставом кооператива. В таком же порядке распределяется имущество, оставшееся после ликвидации кооператива и удовлетворения требований его кредиторов.

Высшим органом управления кооперативом является общее собрание его членов. В кооперативе с числом членов более пятидесяти может быть создан наблюдательный совет, который осуществляет контроль за деятельностью исполнительных органов кооператива.

Исполнительным органом кооператива является правление и / или его председатель. Они осуществляют текущее руководство деятельностью кооператива и подотчетны наблюдательному совету и общему собранию членов кооператива. Член кооператива не может одновременно быть членом наблюдательного совета и членом правления либо председателем кооператива.

Компетенция органов управления кооперативом и порядок принятия им решений определяются законом и уставом кооператива

Член кооператива имеет один голос при принятии решений общим собранием. Он может по своему усмотрению выйти из кооператива, и в ^том случае ему должна быть выплачена стоимость пая или выдано имущество, соответствующее его паю, а также осуществлены другие выплаты, предусмотренные уставом кооператива.

Производственный кооператив может быть добровольно реорганизо-Ван или ликвидирован по решению общего собрания его членов. Иные основания и порядок реорганизации и ликвидации кооператива определяются Гражданским кодексом и другими законами.

• 1 И’ V Т

Производственный кооператив по единогласному решению ею чле нов может преобразовываться в хозяйственное товарищество или об щество

4tt Основные преимущества кооперативов

• Прибыль кооператива распределяется по усмотрению самого кооператива в соответствии с трудовым вкладом его членов, что заинтересовывает их,

• Не ограничивается число членов кооператива, что предоставляет большие возможности для физических лиц для вступления в кооператив,

• Равные права всех членов кооператива в управлении кооперативом, 1 так как каждый из них имеет только один голос

Основные недостатки кооперативов

• Ограничение по численности (не менее 5 человек), что затрудняет их

создание, ,

• Ограниченность средств, которая связана с отсутствием дохода от продажи акций,

• Длительное решение основных хозяйственных вопросов так как они обсуждаются и принимаются на общем собрании

У нас в стране развитие кооперативов по производству товаров и услуг интенсивно происходило с серетины 80-х годов Іак. на 1 апреля 1988 г всего действующих кооперативов было 19539 в тч в бытовом обслуживании — 7927, в общественном питании — 3730, по производивъ товаров народного потребления — 4257, по заготовке и переработке вторичного сырья — 1186, другие виды кооперативов (торговые, торге во-закупочные транспортные и др ) — 2439

На 1 апреля 1989 г число кооперативов в несколько раз возросло и их всего было 99347, на которых было занято 1951 тыс человек, а объем реализованной продукции только за 1-й квартал составил 4307 мінр В 1990 г число действующих кооперативов возросло и их было боіее 245000, где было занято включая совместителей, 6,1 млн человек, а реализовано продукции и услуг на 67,3 млрд р

Позднее большая часть кооперативов была преобразована л товарищества с ограниченной ответственностью (ТОО), а часть прекратило свою деятельность

• ' ) "* ttv>? I

• і' St ‘ * .

32

В экономике многих стран, кроме вышеперечисленных форм, существуют индивидуальные (частные) и совместные предприятия

Основные преимущества частных предприятии

• Принадлежат одному физическому лицу (владельцу),

• Самая распространенная зарубежная форма,

• Самый простой и дешевый способ орт анизации бизнеса,

• Владелец самостоятельно распоряжается всей прибылью,

• Владелец полностью контролирует свою фирму самостоятельно решает, что и сколько производить, кому и по какой цене продавать,

• Имеется возможность сохранить коммерческую тайну (кроме налоговой инспекции),

• Создается возможность реализовать свои идеи, проявить способности, добиться успеха личными усилиями

Основные недостатки частных предприятий

• Полная имущественная ответственность, которую несет владелец за деятельность этого предприятия,

• Ограниченность денежных средств, связанная с отсутствием дохода от сбыта акций,

• Трудности совмещения функций предпринимателя и управляющего

В США на 1990 г доля частных предприятий среди всех форм составляла 72%, а доля этих предприятий в прибыли всего 28% В то же время доля крупных АО (корпораций) составляла всего 17%. но доля в * прибыли 72% Товарищества составляли всего 11%

Характеристика совместных предприятии Создание совместных предприятий у нас в стране было обусловлено Указом Президиума Верховного Совета СССР от 13 января 1987 г. < «О вопросах, связанных с созданием на территории СССР и дея гельно- -стью совместных предприятий, международных объединений и организацией с участием советских и иностранных организаций, фирм и органов управления», а также — постановлениями Совета Министров СССР от 13 января 1987 г № 48 «О порядке создания на территории СССР и деятельности совместных предприятий, международных объединений и организаций СССР и других— членов СЭВ» и от 13 января 1987 г N° 49 «О порядке создания на территории СССР и деятельности совместных

юмиіга оріанизацнн

33

>

2 Эко*

Процесс создания совместных предприятий обычно включает следующие этапы: выбор партнера, предварительные переговоры, составление технико-экономического обоснования, разработка проекта договора и устава и их подписание, регистрация совместного предприятия.

Совместное предприятие является самостоятельным юридическим лицом и несет полную ответственность по всем своим обязательствам. Оно имеет самостоятельный баланс и действует на основе самоокупаемости и самофинансирования.

Начальной основой деятельности совместных предприятий служит уставный фонд, или уставный капитал, т.е. основной и оборотный капитал, образующийся из вкладов его участников (в рублях и в валюте). Порядок формирования уставного фонда и доля отечественных и иностранных участников в нем устанавливается по договоренности между ними с учетом учредительных документов. Уставный фонд пополняется за счет прибыли от хозяйственной деятельности предприятия пропорционально взносам в фонд и за счет дополнительных вкладов его участников.

Совместное предприятия имеет следующие органы управления: правление, дирекция, ревизионная комиссия.

Правление — высший орган управления предприятием. Оно определяет техническую и хозяйственную политику предприятия, решает вопросы обновлення ассортимента, формирования фондов оплаты и т.д. Количество членов правления зависит от решения партнеров.

Дирекция. — исполнительный орган управления, осуществляет руководство текущей деятельностью предприятия. Состав дирекции оговаривается решением правления и формируется из числа отечественных и иностранных граждан. Председателем правления и генеральным директором совместного предприятия может быть как отечественный, так и иностранный участник. (

Контрольным органом является ревизионная комиссия, которая проверяет годовой баланс, правильность ведения бухгалтерского учета и т.п. Председатель ревизионной комиссии и ее члены назначаются из равного числа представителей стран-участниц совместного предприятия Председатель ревизионной комиссии назначается поочередно от отечественной и иностранной сторон.

Прекращение деятельности совместного предприятия может осуществляться в форме реорганизации и ликвидации. При реорганизации предприятия его права и обязательства переходят к правопреемникам. В случае ликвидации предприятия правлением назначается ликвидацн-34 0нная комиссия, которая представляет на утверждение правления ликвидационный баланс. Сообщение о ликвидации совместного предприятия публикуется в печати.

В составе совместных предприятий в 1991 году 54% приходилось на мелкие предприятия с численностью занятых в них до 50 человек

Позднее совместные предприятия стали называться еще и как предприятия с иностранньши инвестициями {ПИИ]

Примечание. В 1993 году наиболее активные инвесторы — это фирмы США, Германии, Италии, стран Восточной Европы, Китая и Республики Корея. По мнению экспертов, объем согласованных зарубежных инвестиций в ПИИ в 1993 году составлял около 5 млрд, долларов, что составляло 45% от общей суммы их уставных фондов.1 Однако, по сравнению с иностранными инвестициями в страны Восточной Европы, вложения в совместные предприятия нашей страны явно недостаточны.

В последующие годы иностранные инеестигщи осуществля’шсь в пищевую, автомобильную промышленность, в авиационную сферу и Ор і

1.3. Классификация предприятий по организационно-экономическим формам

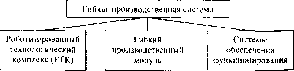

На основе организационно-экономического признака выделяются различные объединения предприятий.У нас в стране, до перехода к рыночной экономике, были два основных вида объединений: производственное объединение (ПО) и научно-производственное объединение (НПО).

Производственное объединение (ПО) — единый организационно оформленный производственно-хозяйственный комплекс, в состав которого обычно входят головное предприятие и заводы-филиалы.

В нашей стране первые производственные объединения были созданы еще в 1918 году. Их типичной формой был синдикат, а к 1922 году

— трест После войны объединения стали создаваться с 60-х годов Я 1970 году в стране было около 700 производственных и научно-производственных, а в 1980 году —уже 4083 объединения.

’ Экономика и жизнь. Ха 7, 1994. *¦ *

Научно-производственное объединение {НПО) включает научное учреждение (НИИ, КБ, Проектный институт) и опытный завод. Основная цель создания НПО — это ускорение внедрения достижений научно-технического прогресса в производство, что обеспечивается за счет сокращения времени на разработку новой продукции (практика показала, что время разработки уменьшается в 1,5-2 раза), совмещения этапов разработки, улучшения согласования совместной деятельности НИИ и опытного завода; уменьшения затрат на разработку и т.д.

В процессе перехода к рыночной экономике у нас большая часть объединений была преобразована в концерны, тресты, холдинги и другие формы.

Основные формы монопольных объединений Монопольные объединения активно стали создаваться в конце XIX и в начале XX века, когда в мировой экономике происходил процесс концентрации производства и централизации капитала. Самые типичные формы монопольных объединений следующие: картель, синдикат, трест и концерн.

Картель — это такое объединение предприятий, при котором они сохраняют производственную и коммерческую самостоятельность. Предприятия, входя в объединение, заключают соглашение, которое определяет объем производства каждого участника, цены на товары, рынки сбыта и т.д.

Наибольшее распространение картели получили в Германии, где к началу Второй мировой войны их насчитывалось более двух тысяч. После Второй мировой войны появились международные картели, которые объединяли предприятия разных стран.

Синдикат — объединение предприятий, когда они сохраняют производственную и теряют коммерческую самостоятельность, г.к. закупку сырья и сбыт продукции осуществляют не сами предприятия, а централизованная организационная структура (контора). Цель создания синдиката — устранение конкуренции между этими участниками в области сбыта . и закупок сырья.

Синдикаты получили наибольшее распространение в начале XX века, н чаще всего они создавались в отраслях добывающей промышленности во Франции, России и других странах. В дореволюционной России дей-

Трест — объединение предприятий, когда предприятия-участники теряют производственную и коммерческую самостоятельность и подчиняются единому управлению центральной компании. Тресты наиболее типичны для США и возникли там в последней трети XIX века. Самый известный трест был создан Дж. Д. Рокфеллером в 1879 году под названием «Стандард ойл», который контролировал подавляющую часть нефтяной промышленности США.

Концерн — объединение предприятий, которое характерно единством собственности и контроля; предприятия, как в тресте, не имеют самостоятельности. Концерны стали создаваться в начале XX века, и тогда в концерн объединялись предприятия одной отрасли промышленности.

После Второй мировой войны типичным для концерна стало создание по принципу диверсификации, когда в концерн объединялись предприятия, занятые в различных отраслях экономики (промышленность, транспорт, банки, торговые кампании и т.д.).

В настоящее время под термином «концерн» понимается группа предприятий (дочерних фирм) вокруг крупного предприятия (материнской компании), которая держит акции этих предприятий; а по составу — это объединение предприятий (разных отраслей, но с четко выраженным отраслевым ядром), финансовых учреждений, транспортных и торговых компаний.

Самые типичные и современные концерны:

• в США — «Дженерал Моторе» (ядро — автомобильная промышленность), «Дюпон» (ядро — химическая промышленность);

• в Европе — немецкий концерн «Фольксваген»; шведский концерн «Вольво»;

• в России — в 1992 году был создан концерн «Электрон», который включал 76 предприятий, уставной фонд был 695 млн р„ номинальная стоимость акции 100 р., дивиденд в 1992 году был 25 р.; в феврале 1998 года завершилось создание открытого акционерного общества «Кондитерский концерн «Бабаевский», в состав которого вошли пять фабрик по производству конфет и шоколада («Рот-Фронт», Челябинская фабрика «Южуралкондитер», Сормовская кондитерская фабрика, Новосибирская шоколадная фабрика). Головное предпри-

ятие этого концерна— предприятие «Бабаевское». Финансовые уело--я вия создания концерна и его техническое развитие обеспечивает Инкомбанк.

Конгломерат представляет собой чаще всего объединение предприятий (фирм), которые не имеют производственной или функциональной общности и выпускают разнородную продукцию.

Возникли конгломераты в 60-е г XX в и сначала получили преимущественное распространение е США Так, в общем числе слияний разных фирм доля конгломератных слияний составляла 80.4% в США {1965-69 гг.), а в Великобритании 45% и ФРГ— 43%'.

Особенность конгломератов заключается в том, что входящие в это объединение предприятия обладают широкой автономией и в штаб-квартире конгломерата содержится небольшой штат служащих по сравнению с концерном. Так, в конгломерате «Галф энд Уэстерн» всего занято 95 служащих, а в концернах число служащих часто составляет несколько сотен человек.

Другим отличием конгломератов от концернов является то. что у конгломератов нез четко выраженного отраслевого производственного ядра, т.к. объединяются разнородные предприятия.

Объединение предприятий в конгломерат происходит чаще всего с участием крупного банка. При этом предприятия, входящие в конгломерат скрепляют свое взаимодействие не технической связью, а финансовой и административной.

Основным условием создания конгломератов является процесс диверсификации. Чаще всего конгломераты возникают в отраслях, связанных с научно-техническим прогрессом. На процесс слияния разных предприятий оказывает влияние и стремление увеличить общий капитал.

Конгломераты показали меньшую финансовую устойчивость, чем концерны. Это обусловлено тем, что слияние происходит чаще всего посредством скупки акций поглощаемых компаний и при этом приходится платитъ за их акции более высокую цену, по сравнению с рыночной ценой. Поэтому часть акций остается необеспеченной реальными ценностями.

Наиболее известным и типичным по составу является южнокорейский конгломерат «Аендэ», который производит следующие виды продукции¦ микросхемы; легковые и грузовые автомобили; подземные и надземные скоростные поезда; танкеры и грузовые суда, мосты и портовые сооружения; спутники связи

—___ TJM. ,>,/ МТ>-''

1 См.• Экономическая энциклопедия. Т 2. С. 208-209. 1975. '.’г-пх

Различают два типа холдингов:

• чистый — владеет и проводит операции с акциями;

• смешанный — занимается еще и определенной предпринимательской

деятельностью (промышленной, торговой, транспортной и т.п.).

В последние годы холдинги расширили свое финансовое участие в других компаниях, т.к. покупают не только контрольные, но и неконтрольные пакеты акций. Это приводит к тому, что холдинг может контролировать и участвовать в деятельности нескольких сотен компаний. Часто основным звеном в холдинге является банк или крупная финансовая компания.

Холдинги могут действовать обычно как акционерные общества.

У нас в стране в і 996 г. был создан промышленный холдинг «Рос-пром», который управляет тремя десятками крупных российских предприятий, пакетами акций которых владеет группа «Менатеп».

В 1998 г. был создан медиа-холдинг «Альфа ТВ» при участии «Альфа-групп» (25%), компании «Премьер-СВ» (25%) и «Стори фест комью-никейшнз» (50%). Основными направлениями деятельности закрытого акционерного общества «Альфа-ТВ» стали развитие телеканалов «МузТВ» и СТС. а также — коммерческого телевидения и рекламной деятельности на территории России.

Другие формы объединений

Консорциум — это крупная финансовая организация, которая создается в результате временного соглашения между несколькими банками и промышленными предприятиями для совместного проведения, например, следующих крупных финансовых операций:

• размещения государственных займов или ценных бумаг;

• осуществления крупных промышленных или строительных проектов.

В последнее время самый известный — англо-французский консорциум, который финансировал строительство подводного туннеля под Ла-Маншем (пока самый длинный подводный туннель — 50 км). Был введен в действие этот туннель в 1994 году.

Хозяйственная ассоциация — это договорное объединение предприятий, создаваемое в целях совместного осуществления одной или нескольких производственно-хозяйственных функций. Для ассоциации характерны более свободные, чем в концерне, экономические связи. Например, хозяйственные ассоциации «Агрохим» или «Энергомаш».

Финансово-промышленная группа (ФПГ) — эта организационная структура объединяет промышленные предприятия, НИИ, финансовые и торговые организации. Создание ФПГ связано с необходимое!ью структурной перестройки экономики и поддержки отечественной промышленности.

На международной конференции «Интеграция финансового и промышленного капитала как инструмент развития территорий», проходившей в Москве в октябре 1997 года, отмечалось, что «в 1996 году суммарный объем производства в финансово-промышленных группах страны превысил 100 1 рлн. р. (10% ВВП); в 1997 году официальный статус имеют свыше 70 финансово-промышленных групп, которые на добровольной основе объединяют около 1500 промышленных предприятий и около 100 финансово-кредитных институтов».

В июне 1998 года было принято решение о создании финансовопромышленной группы «Промышленные машины», которая объединила свыше 120 наиболее крупных организаціей российского машиностроения, НИИ, конструкторских бюро и финансовых организаций

Среди учредителей этой финансово-промышленной группы имелись следующие предприятия и организации «Ковривский электромеханический завод», «Ижмаш», «Ленинградский северный завод», а также Международный банк развития машиностроения, «Фонд Сервис-банк», страховая компания авиационной промышленности (СКАЛ), «Росмашлизинг» и др Основные направления деятельности созданной финансово-промышленной группы «Промышленные машины» состояли в следующем

1) реструктуризация задолженностей предприятий перед тютавщи-ками и бюджетами различных уровней,

3) реализация контрактов по поставкам продукции машиностроения на внешние рынки

1.4. Классификация предприятий по степени концентрации производства и капитала

По этому признаку предприятия подразделяются на малые, средние и крупные.Малые предприятия

Малые — самая многочисленная форма предприятии, и в большинстве стран они представляют собой фундамент, на котором вырастают потом другие предприятия. На малых предприятиях занята значительная часть трудоспособного населения.

В зарубежной системе хозяйства малые предприятия часто подразделяются на мельчайшие и мелкие, различаясь по численности занятых. Так, на конец 80-х г. в Италии к мельчайшим относились фирмы с числом занятых 1-9 чел., а к мелким: 9-99 чел.; в Великобритании соотвеі-ственно — 1-24 и 24-99 чел.; в США, Франции, Японии — от 1 до 19 и от 20 до 99 чел.

Доля мельчайших и мелких фирм вместе по основным развитым странам составила: в Великобритании — 48,7%; в США — 54,5%, во Франции— 60,1%, в Италии — 73,8%; в Японии — 77,1%3, (что объясняется способностью японских фирм быстро перестраивать производство).

В России до 1995 г. включительно в отраслях промышленности и транспорта малые предприятия имели численность до 200 чел., а в 1996 і. к малым стали относиться предприятия с численностью: 100 чел в промышленности, строительстве и на транспорте; в розничной торговле и бытовом обслуживании — до 30 чел., в прочих отраслях — до 50 чел. Особенности малых предприятий заключаются в следующем:

• обеспечивают взаимосвязь и взаимодействие разных предприятий и сфер деятельности;

• имеют прямой контакт с потребителями и быстрее, чем крупные, улавливают изменение спроса и частные потребности;

• способствуют созданию конкуренции на рынке,

• обычно более низкие издержки производства, чем у крупных;

• часто работают по заказам крупных фирм, что позволяет выжить в условиях рынка

По сфере деятельности у нас больше малых предприятий занято в торговле (46,8%) и меньше — в производственной сфере (только 14.2%).

Основная проблема малого предпринимательства — это отсутствие инвестиций.

Типичные факторы, которые сдерживают становление и развитие малого предпринимательства в России

• высокие налоговые ставки и значительное число мелких налогов,

• сложность бухгалтерской отчетности;

• излишнее государственное регулирование (часто это связано с коррупцией чиновников);

• недостаток собственных средств;

• неплатежеспособность партнеров;

• рэкет и т.д.

Для поддержки малого предпринимательства 14 мая 1998 г. на заседании правительства была утверждена Федеральная программа, которая предусматривала не только выделение в том году 70 млн рублей на эти цели, но и целый ряд организационных мероприятий Например, упрощение регистрации и упрощение налоговых схем; создание консультационных центров в малых городах и поселках; проведение эксперимента по организации малого предпринимательства и по созданию новых рабочих мест в экономически и социально напряженных регионах страны.

Подробнее проблему малого предпринимательства в России необходимо специально исследовать, что лучше делать отдельно, т.е. вне рамок данного пособия.

Средние предприятия

Средние предприятия, занимая промежуточное положение между малыми и крупными, имеют следующие характерные признаки

• численность персонала от 100 до 500 человек;

• узкая специализация, т.е. выпуск от 1 до 3 товаров. Эта узкая специализация позволяет средним фирмам выжить в условиях конкуренции с крупными предприятиями, что прежде всего обусловлено низкими издержками производства при специализации.

Однако деятельносіь средних фирм связана с опасностью, обусловленной изменением спроса. Если фирма выпускает только один товар, а на рынке появился товар-заменитель, то спрос на товар средней фирмы упадет и ее ждет банкротство. Поэтому очень важно найти на рынке ту нишу рынка, где будет существовать длительный спрос, а еще лучше вы-' пускать два или три товара.

Возможные варианты развития и роста среднего предприятия- *

1) постепенный рост в рамках рыночной киши (по специализированному товару); 1

2) превращение в крупную монополию в данной нишевой специализации Однако такой вариант не для всех предприятий, т.к нужны благоприятные обстоятельства, когда одновременно растет спрос в рамках ниши и увеличивается размер предприятия. Примером успешного1 роста является немецкая форма «Роберт Бош», которая специализировалась в электротехнической сфере, а именно — в электротехнике для автомобилей. Компания достигла значительных размеров, когда начался бум «электронизации» автомобиля, и эта фирма успешно выросла. Позднее она перешла на выпуск еще и бытовой техники; сна-» чала — совместно с фирмой «Симменс», а потом — самостоятельно; “

3) превращение в массового производителя с выходом за пределы ниши. Такой путь и прошла немецкая фирма «Бош». Однако в этом случае предприятие, чтобы удержаться и не быть поглощенным другой фирмой, должно обеспечить ускоренный рост, выходя в случае необходимости на международный рынок.

Такой путь прошла фирма «Сони», когда превратилась из мелкого производителя в среднюю фирму Для ускоренного роста «Сони» вышла сначала на рынок США, потом — Великобритании, Германии. Франции и т.д Другой вариант быстрого роста и выживания — это тактика поглощения других фирм, которые выпускают другую продукцию, превращаясь в конгломерат или в концерн Например, шведская фирма «Электролюкс», выпускавшая бытовые товары (пылесосы, стиральные машины, холодильники, кухонные приборы и т.п ), за несколько лет приобрела фирмы из Англии, Италии, США, Швеции и Франции и превратилась в диверсифицированный концерн («захватив» несколько сотен фирм). • ••• <*

' ' .•****?!* *\ ^ . V

Основные характерные признаки крупного предприятия (корпорации):

• численность работников обычно больше 500 человек, достигая часто с помощью отечественных и зарубежных филиалов численности несколько сотен тысяч работников. (Например, в корпорации ИБМ трудятся 400 тысяч работников);

• обеспечивают крупносерийный и массовый выпуск стандартных товаров (например, бытовой техники);

• массовый выпуск позволяет использовать «эффект масштаба» и держать на низком уровне издержки производства;

• выпуск стандартных товаров упрощает контроль за качеством и облегчает автоматизацию;

• наличие значительных финансовых ресурсов позволяет проводить масштабные научные исследования и активную маркетинговую политику, в том числе тактику низких цен при большом объеме продукции;

• широкое использование внутрифирменного планирования, что особенно эффективно не для создания новой продукции (это быстрее делают малые фирмы), а для выпуска разных модификаций товара и в осуществлении его технической доводки.

В зависимости от степени динамичности крупные предприятия подразделяются натри группы:

• продолжающие динамично развиваться. Например, японская фирма

, «Сони»;

• утратившие динамизм развития, но сохраняющие стабильное положение. Это обеспечивается значительными объемами производства, диверсификацией производства и наличием значительного числа международных филиалов;

• утратившие и динамизм и снижение темпов развития и стабильность прибыли, что чаще всего вызывается: чрезвычайно широким ассортиментом продукции, усложненной организационной структурой, чрезмерными производственными мощностями и т.п. В качестве примера такой компании обычно называют голландский электротех-нический концерн «Филипс». Однако в период с 1996-го по 1997 гг. этот концерн поднялся в списке 500 крупнейших мировых компаний с 248-го места на 102-е, а в списке Европы с 69-го места на 29-е. Типичный способ улучшения положения — это безжалостная распродажа убыточных производств, улучшение организационной структуры и снижение издержек производства.

• численность работающих;

, стоимостный объем выпуска продукции;

• стоимость основных производственных фондов.

Заточение: наиболее эффективны следующие варианты применения предприятий:

1) малые — для выпуска новых товаров;

2) средние — для специализированного выпуска от 1 до 3 товаров;

3) крупные — для массового производства стандартных товаров.

\

1.5. Классификация предприятий *

по производственным признакам

кУ нас в стране предприятия чаще всего классифицировали по сле-? дующим основным признакам:

• принадлежности к одной из двух отраслевых групп: добывающей промышленности (угольной, нефтяной, газовой и др.);

• обрабатывающей промышленности (легкой, пищевой и др.);

• принадлежности к производству средств производства (группа А промышленности) или предметов потребления (группа Б промышленности, которая включает: легкую, пищевую и мукомольно-крупяную и часть тяжелой, производящей предметы потребления, т.е. бытовые приборы и машины, мебель, строительные материалы, стекольные и фарфоро-фаянсовые изделия, химические, химикофармацевтические продукты и т.д.);

• размерам — малые, средние и крупные;

• типу производства —единичное, серийное и массовое. Единичное производство характерно широкой, редко повторяющейся или вовсе неповторяющейся номенклатурой изделий и отсутствием специализации рабочих мест. Серийное — делится на мелкосерийное, среднесерийное и крупносерийное, а характеризуется ограниченной номенклатурой изделий, которые изготавливаются партиями (сериями) через определенные промежутки времени и широкой специализацией рабочих мест. Массовое — характерно изготовлением значительного количества однородной продукции и узкой специализацией рабочих мест, т.е. на рабочем месте может быть изготовлено только одно и определенное изделие;

Акционерное общество Акция

Внешняя среда Внутренняя среда Государственное предприятие Картель

Ключевые факторы успеха

Конгломерат

Консорциум

Концерн

Крупное предприятие Малое предприятие Научно-производственное объединение Предприятие

• типам объединений, производственные (ПО) и научно-производственные объединения (НПО),

• степени специализации: узкоспециализированные и многопрофильные предприятия, узкоспециализированные — выпускают ограниченный ассортимент продукции (например, подшипниковое предприятие или моторный завод); многопрофильные — широкий ассортимент.

ПРАКТИКУМ ПО ГЛАВЕ 1 Основные термины

Производственное объединение Производственные кооперативы Промышленный узел (1 Синдикат

Совместные предприятия Среднее предприятие ч; Средства производства

Трест '

Философия предприятия Хозяйственная ассоциация } Хозяйсі венные общества Хозяйственные товарищества , Холдинг 1

, 2. Почему предприятие — основное звено экономики? "

4. В чем проявляется философия предприятия?

, 7. Чем характерны товарищества9

8 Чем характерны общества с ограниченной ответственностью? 9. Чем характерно акционерное общество? f 10 Чем характерны производственные кооперативы?

11. Чем характерны частные предприятия?

13. Чем характерно научно-производственное объединение9

^ 14. Понятия: «картель», «синдикат», «трест», «концерн», «конгломерат», «холдинг», «консорциум».

I 15. Чем характерная хозяйственная ассоциация9 1 16. Чем отличается промышленный узел9

17. Что понимается под малым предприятием9

18. Чем характерно среднее предприятие?

19. Что характеризует крупные предприятия?

20. Как классифицируются предприятия по производственным признакам?

Тесты

Выберите наиболее полный вариант ответа

1 Предметом дисциплины «экономика предприятия» являются производственные. социальные и научно-технические отношения людей на предприятиях

Да Нет

2 Экономика предприятия.

а) конкретно-экономическая дисциплина;

б) основывается на экономической теории;

в) изучает предприятие в целом,

г) все ответы верны.

3 Средства производства включают:

а) средства труда;

б) предметы труда;

в) все ответы верны.

4. Внутренняя среда включает:

а) персонал,

б) средства производства;

в) деньги;

г) информация;

Д) кадры;

е) все ответы верны.

5. В полном товариществе участники:

а) отвечают своими вкладами;

б) отвечают своим имуществом;

в) отвечают заработной платой; ’

г) все ответы верны. . о ^ - , (.. ь.) ,

. !

’і.

г

к '

I.

?-.о

6. Высший орган управления акционерным обществом — это:'

а) Совет директоров;

б) наблюдательный совет;

в) правление;

г) общее собрание акционеров.

Задачи

Задача № 1.

Рассчитать курс акции по следующим данным: дивиденд "= ІІІІр.; банковский процент = 20%. ' ¦‘і

Задача № 2.

Рассчитать дивиденд по следующим данным: курс акции = 50бр.; банковский процент = 25%.

Задача № 3. ;

Определить номинальную стоимость акции и дивиденды на одну привилегированную и на одну обыкновенную акцию по следующим данным: капитал АО = 400 млн р.; число всех акций = 100 000 шт.; прибыль на дивиденды = 350 млн р.; количество привилегированных акций = 100 000 шт.; процент на привилегированные акции = 25%.

Задача № 4.

Определить номинальную стоимость акции и дивиденды на одну привилегированную и на одну обыкновенную акцию по данным: капитал АО = 500 млн р.; число всех акций = ] 00 000 шт.; прибыль на дивиденд = = 130 млн р.; количество привилегированных акций = 15 000 шт.; процент на привилегированные акции = 30%; процент на обыкновенные акции меньше 30%.

; П-,

i' ; ...К- ’ .. ’ Д .

¦ fi.T-:.-I’.- . 1 . • • ;

r'-jpi. . Щ.

^ -?'?.и-, Ч,-..

¦, i\ •' ¦ .

-іСр’- Л-іЬ.і-іь?- •

¦ VT < ^...

ПРЕДПРИНИМАТЕЛЬСТВО

И ПРЕДПРИЯТИЕ

2.1. Сущность и основные сферы ,упредпринимательства $

¦ І

В ст. 1 Закона Российской Федерации «О предприятии и предпри-г нимательской деятельности» отмечается, что «предпринимательская деятельность (предпринимательство) представляет собой инициатив-; ную деятельность граждан и их объединений, направленную на полу-; чение прибыли. Предпринимательская деятельность осуществляется,, гражданами на свой риск и под имущественную ответственность в пределах, определяемых организационно-правовой формой предпринимав тельства».

В зарубежной литературе имеются различные определения предпринимательства. Наиболее значительный анализ выполнили американские ученые Р. Хизрич и М. Питгерс, которые выпустили серию книг, посвященных различным аспектам предпринимательства. Они считают что «предпринимательство — это процесс:

1) создания чего-то нового, обладающего ценностью;

2) поглощающиц время и силы, •

3) предполагающий принятие на себя финансовой ответственности;

4) приносящий в результате денежный доход и личное удовлетворение»'. ' В этом определении интересен подход авторов к значению предпри-^

нимательства: сначала — это создание чего-то нового; потом — это финансовая ответственность, и завершает эту деятельность — денежный' доход и личное удовлетворение.

Объединяет отечественное и зарубежное определения предпринимательства то. что это — деятельность (процесс) и, очевидно, хозяйственная деятельность. Однако это не просто хозяйственная деятельность, а — инициативная и динамичная, с целью: проявить свои способности, решить какие-либо задачи, создать что-то новое и получить доход.

• желание получить больший контроль над своим собственным будущим, т.е. сделать будущее самому;

• желание объединить в одно целое рабо гу и личную жизнь,

• желание распространить свой собственный стиль и образ жизни на сферу деловой активности.

Эксперты отмечают, что «вознаграждение за труды и рост личного состояния также являются стимулом, но не деньги и не стремление быстренько стать богатым, являются главным мотивирующим фактором предпринимателя. Они занимаются предпринимательством для собственного удовлетворения».

Предпринимательская деятельность может быть классифицирована по различным признакам, и чаще всего применяется классификация по: сферам деятельности; организационно-экономическим формам; степени концентрации производства и капитала.

Типичные сферы деятельности следующие: производство, коммерция, финансы, предпринимательские услуги.

Производственная деятельность — первая сфера, т.к. именно в ней создаются все основные материальные блага, которые необходимы человечеству. В свою очередь производство делится по следующим отраслям: промышленность, строительство, сельское хозяйство, транспорт, связь Наибольшее значение в сфере производства имеет промышленность. Это обусловлено, во-первых, тем, что эта самая крупная отрасль хозяйства страны. Так, в России эта отрасль имеет в своем составе до 50% всех основных производственных фондов. Во-вторых, это единственная отрасль в системе общественного производства, которая производит всю совокупность орудий труда, а также преобладающую часть предметов и продуктов труда. В-третьих, она является материальной основой всего общественного производства.

От уровня и масштабов развития промышленности (особенно от отраслей; электроэнергетики, машиностроения и химической) зависит состояние всей экономики страны. Кроме этого, основные элементы организации, планирования и управления предприятиями промышленности присущи и предприятиям других отраслей.

Производственное предпринимательство включает следующие основные виды деятельности: производство товаров, производственное по-^ребление полуфабрикатов, инновационное производство, производство услуг.

Коммерческое предпринимательство включает следующие основные виды деятельности: торговую, торгово-закупочную, торгово-посредническую и товарные биржи. При торговой деятельности главное — реализация товаров. Поэтому очень важно выполнить качественный анализ рынка (см. подробнее в гл. 3). Затем осуществить продвижение товаров по каналам обращения до конечного потребителя, используя при этом и рекламу, и оптимальную ценовую политику.

Особенностью коммерческой деятельности у нас в стране в последние годы стало создание и широкое распространение товарных бирж

Биржа — это наиболее развитая форма регулярно функционирующего оптового рынка заменимых товаров, продающихся по стандартам (сортам), а иногда и по образцам Типичные товары зерно, уголь, металл, нефть, лес ит д

В Европе зачатки торговой и валютной биржи появились в XV—XVI вв сначала в Италии (Венеции, Генуе и Флоренции), затем ё Нидерландах, во Франции (я 1545 г была создана Лионская биржа), в Англии (в 1566 г была создана Лондонская Королевская биржа)

В России первая официальная биржа была открыта в Петербурге в 1703 г До 30-х гг XIX века Петербургская биржа была товарной, однако на ней обраищлись также иностранные векселя, а в 1820 г на ней появились облигации государственных займов, в 1827 г — акции К1914г в России действовало 115 бирж

Финансовое предпринимательство осуществляется в следующих основных формах: банковская деятельность, фондовые биржи, страховая и аудиторская деятельность; лизинг.

Банковская предпринимательская деятельность обеспечивается коммерческими банками, которые представляют собой финансово-кредижые учреждения акционерного типа, осуществляющие аккумуляцию денежных средств, предоставление кредита, осуществление денежных расчетов, выпуски ценных Бумаг и т,п. Прибыль коммерческих банков возникает за счет разницы между процентными ставками привлеченных средств (депозитами) и ссудных средств (кредитов).