Ефимова О.П., Ефимова Н.А. - Экономика гостиниц и ресторанов

Уникальное пособие систематизирует знания по основным направлениям экономической деятельности гостиниц и ресторанов. Впервые комплексно рассмотрены экономические показатели, используемые в гостиничном и ресторанном хозяйстве. Изложены методики их расчета, анализа и планирования. Книга помогает определить стратегию развития гостиничного комплекса, принимать эффективные решения, обеспечивающие конкурентоспособность на рынке.Адресовано студентам и преподавателям экономических вузов, техникумов, колледжей, занимающихся подготовкой специалистов индустрии гостеприимства; будет полезным практическим работникам, предпринимателям.

Создание современной индустрии туризма невозможно без предприятий гостиничного н ресторанного хозяйства, которые занимают важное место в этой сфере деятельности и способствуют удовлетворению таких первостепенных потребностей туристов, как проживание и питание.

Современный гостиничный комплекс представляет собой сложную систему технологических и экономических отношений. Он включает в себя услуги по размещению, питанию, а также банковские, медицинские, спортивно-оздоровительные, бытовые, услуги связи и др. Своеобразная специфика услуг, предоставляемых гостиничным комплексом, отражается на его финансово-экономической деятельности и функционировании структурных подразделений.

Вниманию читателей предлагается учебное пособие, в котором разработан механизм управления экономической деятельностью гостиничного комплекса, в том числе такого структурного подразделения, как ресторанное хозяйство, с целью обеспечения его эффективного развития.

Данное исследование является одной из первых попыток комплексно рассмотреть экономические категории, используемые в гостиничном и ресторанном бизнесе, методологию и методику анализа и планирования показателей в этих сферах коммерческой деятельности. Оно написано в соответствии с программой курса «Экономика гостиничного и ресторанного хозяйства» и отражает изменения, происходящие в механизме управления экономической деятельностью гостиниц и ресторанов в период формирования рыночных отношений.

Предлагаемое учебное пособие отражает опыт белорусской, украинской, российской экономических школ, зарубежный опыт применительно к гостиничным предприятиям и предприятиям питания.

Приведен практический материал: расчеты экономических показателей, примеры из хозяйственной деятельности гостиниц и ресторанов.

Следует отметить, что авторы, работая над учебным пособием, прежде всего отмечают недостаток специальной экономиче-

Глава 1

РОЛЬ И МЕСТО ГОСТИНИЧНОГО И РЕСТОРАННОГО ХОЗЯЙСТВА В СФЕРЕ

УСЛУГ

1.1. Сущность и специфика гостиничных услугГостиничное хозяйство является важной составной частью сферы услуг, которая представляет собой совокупность видов деятельности, направленных на обслуживание населения. Особенностью данных видов деятельности является то, что предлагаемый потребителям продукт подается в виде услуги.

Услуга — действие или деятельность, результатом которых является тот или иной полезный эффект в виде удовлетворения потребностей потребителя.

По функциональному назначению услуги подразделяют на материальные и социально-культурные.

Материальная услуга — это услуга по удовлетворению материально-бытовых потребностей потребителя услуг. Она обеспечивает восстановление (изменение, сохранение) потребительских свойств изделий или изготовление новых по заказам граждан, а также перемещение людей и грузов, создает условия для потребления. В частности, к материальным услугам могут быть отнесены: бытовые, жилищно-коммунальные, общественного питания, транспорта и др.

Социально-культурнаяуслуга — это услуга по удовлетворению духовных, интеллектуальных потребностей и поддержанию нормальной жизнедеятельности потребителя. Она обеспечивает духовное и физическое развитие личности, повышает профессиональное мастерство. К социально-культурным услугам могут быть отнесены: медицинские, услуги культуры, туризма, образования.

Услуги обладают специфическими свойствами, не присущими ни одному из товаров: невозможностью накапливания, неспособностью к транспортировке и хранению, непостоянством качества, тесно связанным с личностью исполнителя, не-

В зарубежной литературе употребляют понятие «индустрия гостеприимства». Этот термин подчеркивает две существенные особенности предприятия индустрии гостеприимства: доброжелательное отношение к клиенту и деятельность, направленную на получение прибыли. Индустрия гостеприимства — предпринимательская деятельность на рынке услуг, связанная с приемом и обслуживанием гостей. Это понятие является более узким, чем сфера услуг, и включает в себя предприятия общественного питания, парки отдыха и развлечений, гостиницы.

По словарю В.И. Даля, гостиница — это заезжий двор или дом с прислугой, помещениями для приезжих, с питанием. Под гостиничным хозяйством подразумевалась хозяйственная деятельность, которая была связана с оказанием услуг по размещению. С возрастанием требований клиентов и стремлением гостиниц расширить комплексность обслуживания услуги размещения дополнились услугами питания и продажи напитков.

Зарубежные авторы (М. Готье и др.) определяют гостиничный бизнес как совокупную деятельность, которая предлагает собственные услуги и блага, обеспечивающие людям материальные условия — размещение и питание. Это касается, как поясняет автор, тех услуг, которые требуются во время путешествия за пределом постоянного места проживания (деловой визит, бизнес, личные и семейные интересы, отдых).

Развитию гостиничного хозяйства способствовали многообразные факторы: рост потребностей населения в путешествиях, развитие туризма, возрастание платежеспособности клиентов, конкуренция, стремление к получению прибыли и др. Все это привело к тому, что к основным видам услуг (размещению и питанию) добавляются новые услуги: по обслуживанию деловых встреч, лечения, развлечений. При этом гостиничное хозяйство предоставляет услуги не только собственного производства, но и других отраслей народного хозяйства.

Гостиница (гостиничный комплекс) — сооружение, используемое прежде всего для предпринимательской деятельности.

связанной с предоставлением населению услуг размещения (проживания) в помещениях, оснащенных необходимым количеством мебели, в котором предоставляется одна или несколько гостиничных услуг. Следовательно, сущностью гостиничной деятельности является удовлетворение потребностей граждан во временном проживании в жилом помещении, оборудованном необходимой мебелью, а также в сопутствующих проживанию услугах.

Гостинице как предприятию сферы услуг присущи вышеперечисленные свойства и особенности. Прежде всего, это сезонность спроса и привязанность к определенной территории, поскольку при снижении спроса гостиница не может реализовывать свои услуги в другое время и в другом месте. Так, курортные гостиницы полностью загружены и получают прибыль лишь три-четыре месяца в году, а в остальное время их целью является минимизация убытков. В противоположность им в гостиницах крупных городов в летнее время наблюдается недостаток клиентов и ради их привлечения цены снижают на 20-30 %. В настоящее время средний коэффициент загрузки гостиниц в России равен 57,4 %, в наиболее известных отелях мира редко превышает 85 %. Например, уровень заполняемости гостиниц Ritz-Carlton составляет 70%, что на 9 % выше среднего уровня в отрасли. В Европе коэффициент заполняемости колеблется от 62,3 % в отелях экономического класса до 68,9 % в отелях класса люкс. В Республике Беларусь коэффициент загрузки гостиниц составляет 41 %.

Зависимость результатов хозяйственной деятельности гостиницы от колебаний спроса велика, потому что в структуре эксплуатационных затрат ведущее место принадлежит их постоянной части, а не переменной. К постоянным.затратам относятся амортизация основных фондов, большая часть зарплаты, значительные эксплуатационные расходы. Величина последних при нормальном режиме'работы составляет 50—70 % объема постоянных затрат. Поскольку в эксплуатационных затратах значительная часть постоянных затрат, то с увеличением загрузки резко снижается себестоимость место-дней. В экономической литературе отмечается, что рост заполняемости на 10 % ведет к снижению себестоимости на 6-7 %.

К особенностям гостиничного бизнеса можно отнести крайне низкую эластичность предложения. Это связано с тем, что

гостиничная индустрия характеризуется высокой фондоемкостью. В структуре фондов преобладают основные — здания, оборудование, мебель. Поэтому инвестиции в гостиничный бизнес окупаются медленно, а в случае резкого изменения конъюнктуры возможности диверсификации крайне ограничены, так как преобладающая часть средств, инвестированных в этот бизнес, вложена в узкоспециализированные постройки и сооружения, которые сложно использовать в других целях.

Следующей особенностью является проблема контроля качества услуги. Гостиничная услуга неосязаема. Трудно определить «рекомендуемую норму» таких необходимых элементов услуги, как вежливость и приветливость персонала. Поэтому контроль качества услуги осуществляется через контроль поведения персонала гостиницы. Кроме того, на качество обслуживания в гостиницах оказывает влияние деятельность звеньев, которые реализуют их основные услуги, например регистрирование мест, предварительная оплата и др.

Гостиничное хозяйство оказывает комплекс разнообразных услуг, что является отличительной чертой этой сферы деятельности. Услуги гостиницы можно подразделить на основные (предоставление жилого помещения для временного проживания) и дополнительные (услуги питания, бытовые, услуги связи, спортивные, медицинские, услуги развлечения и др.).

Как особенность гостиничного комплекса следует отметить оказание дополнительных услуг, которые являются обязательными даже в том случае, когда не приносят прибыли, поскольку являются составной частью продукта под названием «услуга гостиницы».

Постоянная готовность структурных подразделений гостиничного хозяйства к встрече и обслуживанию гостей вызывает необходимость единовременного присутствия на протяжении суток администратора, портье, носильщиков, горничных и других работников. Это в значительной мере уменьшает эффективность использования труда персонала. Однако отечественный и зарубежный опыт свидетельствуют о возможности преодоления этого противоречия, например, путем применения бригадной организации труда с совмещением профессий. Так, при внедрении системы резервирования мест служба портье, санитарно-технического персонала в отелях может сократиться до минимума.

Согласно исследованиям, средний коэффициент загрузки всех отелей равен 67,7 %, что превышает коэффициент загрузки как независимых отелей, так и отелей, принадлежащих цепям. Наиболее высокая стоимость номера в отелях, принадлежащих цепям (89,4 дол. США), а самый высокий доход за вычетом неизбежных платежей (11,5 дол. США) превышает показатели как независимых отелей, так и отелей, принадлежащих цепям. Кроме вышеперечисленных, рассчитываются и такие показатели, как среднее количество постоянных клиентов, (35,9 %), среднее количество постояльцев в одном номере (1,36 чел.), средняя продолжительность постоя (2,8 суток— для иностранцев и 2,4 суток — для местных). Данные показатели носят усредненный характер, поскольку они существенно различаются в зависимости от региона, класса отеля и его размеров. Так, в Европе коэффициент заполняемости колеблется от 62,3 % в отелях экономического класса до 68,9 % в отелях класса люкс. Следует отметить, что стоимость номеров гостиниц прямо пропорциональна качеству гостиничных услуг, определяемых классом. Рассмотрим данные по категориям отелей (табл. 1.2).

Из табл. 1.2 видно, что отелям класса люкс присущи наибольшие коэффициент заполняемости, средняя стоимость номера и доход за вычетом неизбежных платежей. При классификации гостиниц по количеству номеров самые дорогие расположены в отелях с числом номеров более 300. У этих отелей наибольшие

Заполняемость, средняя стоимость и доход

Категория

Отели: класса люкс первого класса экономического класса менее 100 номеров от 100 до 300 номеров более 300 номеров

Гостиничная индустрия сформировалась в XX в. Рассматривая будущее этой деятельности, нельзя не согласиться с А.Л. Лесником и А.В. Чернышевым, которые отмечают факторы, повлиявшие на индустрию гостеприимства в XXI в. Это, в частности, глобализация, новые технологии, поведенческий маятник, консолидация, вертикальная и горизонтальная интеграция, формирование торговой марки.

Существует множество других рыночных факторов, которые необходимо принимать во внимание в ближайшем будущем. К ним, например, относятся всемирные системы бронирования, всемирные информационные сети, средства связи и иные рыночные сегменты, находящиеся в стадии становления. Вместе с тем факторы, перечисленные выше, проявляются по основным направлениям. Индустрия гостеприимства принадлежит к одной из самых динамичных в мире, поэтому здесь можно

В то же время существуют проблемы, которые состоят в том, что недостаточно выбрать подходящую стратегию и найти средства для ее реализации. В современной практике гостиничного бизнеса любое эффективное новшество недолго остается привилегией компании, первой освоившей передовой опыт. Единожды дав положительный результат, оно быстро копируется остальными участниками индустрии (производителями «второй волны»), что нивелирует первоначальное преимущество. Для закрепления положительного результата необходимо применять несколько стратегий в комплексе, заменяя их по мере изменения ситуации.

1.2. Особенности ресторанного хозяйства и выполняемые им функции

Потребность людей в питании вне дома возникла глубоко в прошлом. Сначала такие услуги имели нерегулярный характер, однако со временем оказание услуг в сфере питания становится основным занятием значительной части населения. Таким образом выделяется отрасль деятельности, основной задачей которой является организация питания людей за пределами своего жилья (по месту работы, учебы, отдыха). В ряде стран СНГ эта подотрасль хозяйства называется общественным питанием.

Общественное питание как подотрасль торговли включает в себя коммерческие предприятия различных форм собственности, объединенные по характеру перерабатываемого сырья и выпускаемой продукции, организации производства и форм обслуживания населения. В общественном питании функционируют различные типы предприятий: рестораны, кафе, столовые, бары, кафетерии и др. Задачей общественного питания является обслуживание различных контингентов потребителей и предоставление им услуг. Под услугой общественного питания понимается результат деятельности юридических лиц и индивидуальных предпринимателей по удовлетворению потребностей населения (потребителя) в питании и проведении досуга.

Система предприятий питания, как правило, является структурным подразделением гостиничного комплекса и состоит из раз-

нообразных по типам и наценочным категориям предприятий с разным режимом работы. Причем в их составе преобладают рестораны. Поэтому в данном учебном пособии будем пользоваться принятым в мировой практике термином «ресторанное хозяйство».

Особенностями функционирования ресторанного хозяйства как структурного подразделения гостиничного комплекса являются следующие:

• предоставляемые клиентам гостиницы услуги классифицируются как дополнительные;

• стоимость услуг по предоставлению гостям завтрака, как правило, входит в стоимость проживания в гостинице;

• для предприятий питания существует такой постоянный контингент посетителей, как проживающие в гостинице;

• доля прибыли общественного питания в общей величине прибыли гостиничного комплекса бывает значительно выше доли прибыли от других дополнительных услуг.

Последняя особенность ресторанного бизнеса не всегда характерна в современной ситуации. Как подчеркивают А.Л. Лесник и А.В. Чернышев, еше несколько лет назад любой менеджер ответил бы, что основа дохода гостиницы — это ресторан и что невозможно представить себе существование гостиницы класса «пять звезд» без этого заведения. В настоящее время ситуация изменилась, современные менеджеры не столь категоричны, так как на собственном опыте убедились в сложности получения высокого дохода от реализации продуктов и напитков в ресторане (что и заставляет искать нетрадиционные пути доведения их до потребителя). Ресторан сегодня уже не является источником стабильного дохода, напротив, экономическая ситуация, заставляющая экономить на всем, вынуждает владельцев отелей заіфывать рестораны в гостиницах или передавать их в аренду.

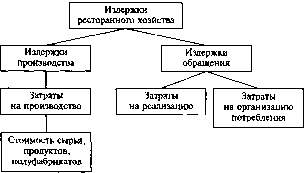

Характерной особенностью ресторанного хозяйства является то, что оно связано со всеми фазами расширенного воспроизводства. Во-первых, в ресторане осуществляется производство пищевой продукции (цех является сферой производства). Во-вторых, происходит обмен продукции общественного питания за деньги. Выполняя функцию обмена, ресторанное хозяйство является одним из звеньев обращения денег. В-третьих, происходит организация личного потребления (торговый зал — это сфера потребления). В-четвертых, в этой сфере осуществляется процесс распределения, так как часть продовольственных ресурсов распределяется по фондам.

• закупка сырья и товаров;

• производство пищевой продукции в широком ассортименте, соответствующем спросу потребителей;

• организация потребления пищевой продукции;

• хранение запасов сырья и товаров;

• организация процесса обслуживания;

• проведение маркетинговых исследований;

• транспортировка сырья и товаров и др.

Процесс обслуживания в общественном питании — совокупность операций, выполняемых исполнителем при непосредственном контакте с потребителем услуги при реализации кулинарной продукции, кондитерских и булочных изделий, покупных товаров и организации досуга. Под методом обслуживания понимается способ реализации потребителем продукции общественного питания.

Объекты общественного питания предоставляют потребителям различных типов и категорий следующие услуги:

• питания;

• по изготовлению кулинарной продукции, кондитерских и булочных изделий, других видов продукции;

• по организации потребления и обслуживания;

• по реализации кулинарной продукции и кондитерских изделий;

• по организации досуга;

• информационно-консультативные;

• прочие.

услуіи ли изготовлению сооственнои продукции и созданию условий для реализации и потребления собственной продукции и покупных товаров.

Услуги питания подразделяют в зависимости от типа и категории объекта общественного питания: ресторана; кафе; бара;

закусочной; объекта быстрого обслуживания; столовой; буфета; кафетерия.

Услуги по изготовлению кулинарной продукции, кондитерских и булочных изделий, других видов продукции включают:

• изготовление блюд, кулинарной продукции, кондитерских, булочных и колбасных изделий, копченостей, солений,

• изготовление булочных, кондитерских и колбасных изделий, блюд из сырья заказчика на предприятии при наличии документов, подтверждающих качество сырья;

• услуги повара, кондитера по изготовлению блюд, кулинарных, кондитерских и булочных изделий на дому.

Услуги по организации потребления и обслуживания включают;

• организацию и обслуживание торжеств, семейных обедов и ритуальных мероприятий;

• организацию питания и обслуживание участников конференций, семинаров, совещаний, культурно-массовых мероприятий в зонах отдыха и т.д.;

• организацию питания и обслуживания механизаторов в период сельскохозяйственных работ;

• услуги официанта по обслуживанию на дому;

• доставку кулинарной продукции, кондитерских и булочных изделий по заказам и обслуживание потребителей, в том числе в банкетном исполнении;

- на рабочих местах и на дому;

- в пути следования пассажирского транспорта (в купе,

каюте, салоне самолета);

- в номерах гостиниц;

• бронирование мест в зале объекта общественного питания;

• продажу талонов и абонементов на обслуживание скомплектованными рационами;

• услугу мойщицы посуды на дому;

• доставку кулинарной продукции, кондитерских и булочных изделий, напитков, оставшихся после обслуживания торжеств, на дом потребителю;

• организацию рационального, комплексного и диетического питания.

Услуги по реализации кулинарной продукции и кондитерских изделий включают;

• реализацию кулинарной продукции, кондитерских и булочных изделий, полуфабрикатов, солений, квашений, других видов продукции и покупных товаров через магазин и отделы кулинарии:

- отпуск обедов на дом;

- комплектование наборов кулинарной продукции, кондитерских и булочных изделий в дорогу, в том числе туристам и другим категориям населения для самостоятельного приготовления кулинарной продукции.

Услуги по организации досуга включают:

• проведение концертов, программ варьете и видеопрограмм;

• музыкальное обслуживание;

• предоставление газет, журналов, настольных игр, игровых автоматов, бильярда.

Информационно-консультативные услуги включают:

• консультации специалистов по изготовлению, оформлению блюд кулинарной продукции и кондитерских изделий, сервировке стола;

• консультации диетсестры по вопросам использования кулинарной продукции при различных видах заболеваний в диетических столовых;

• организацию обучения кулинарному и кондитерскому мастерству, сервировке столов.

Прочие услуги общественного питания включают:

• прокат столового белья, посуды, приборов, инвентаря;

• предоставление принадлежностей для чистки обуви;

• продажу фирменных значков, цветов, сувениров, книг, газет, журналов;

• гарантированное хранение ценностей потребителя (верхней одежды, сумок);

• вызов такси по заказу потребителя;

• парковку личных автомашин на организованной стоянке объекта общественного питания;

• пользование телефонной связью.

От объема и качества услуг, предоставляемых объектом общественного питания, зависит его конкурентоспособность.

Ресторанное хозяйство — сложная система. Многие явления в этой сфере носят стохастический, т.е. вероятностный характер. Здесь действуют потребности, желания посетителей (гостей), социальный статус потребителя, изменения социально-экономической среды. Ресторанное хозяйство, выполняя функции производства, одновременно выполняет и функции, присущие сфере

16

услуг. Задачей ресторанного хозяйства является обслуживание различных контингентов потребителей и предоставление им услуг.

По характеру организации производства ресторанное хозяйство имеет сходство с предприятиями пищевой промышленности. Отличие состоит в том, что рестораны производят продукцию, которая не подлежит длительному хранению и должна быть быстро реализована. Кроме того, приготовление пищевой продукции предназначается для каждого отдельного потребителя. Отличие от предприятий пищевой промышленности состоит и в том, что рестораны производят выпуск потребительских комплексов (блюд), которые обеспечивают полный рацион дневного питания (завтрак, обед, ужин). Следует отметить и еще одно отличие, которое заключается в том, что в ресторане осуществляются оформление и отпуск готовой продукции. Частично продукция может быть реализована вне ресторанного хозяйства через магазины-кулинарии для потребления в домашних условиях или проведено обслуживание клиентов по форме кейтеринга (обслуживание напитками и закусками вне специализированных помещений).

По характеру реализации готовой продукции ресторанное хозяйство имеет сходство с торговлей. Однако и здесь имеются отличия. Так, торговля осуществляет продажу товара, а ресторан организует потребление пишевой продукции, предоставляет разнообразные услуги.

Практика показывает, что компании, которые сделали ставку на один из существующих методов повышения конкурентоспособности, инвестируют средства как в услуги, так и в продукты. Например, компания принимает решение инвестировать средства в нетрадиционные источники питания (питание вне ресторана). Для того чтобы получить высокий доход, необходимо вложить средства не только в организацию нетрадиционной услуги и связанных с ней служб, но и в продукты и напитки. В целом любое новшество нуждается в разработке собственной концепции, включающей различные аспекты проблемы.

Глава 2

ПЛАНИРОВАНИЕ ДЕЯТЕЛЬНОСТИ ГОСТИНИЧНОГО И РЕСТОРАННОГО ХОЗЯЙСТВА

2.1. Сущность и необходимость процесса планирования.Этапы планирования

Планирование присуще всем странам независимо от их социальной системы. Механизм планирования деятельности коммерческой организации включает:

• принципы планирования;

• определение приоритетных целей;

• обеспечение взаимосвязи между показателями;

• учет факторов и конъюнктуры развития рынка;

• анализ проблем;

• выбор оптимального варианта развития;

• контроль за осуществлением планов.

Процесс планирования базируется на знании и использовании объективных экономических законов: всеобщих (закон возвышения потребностей, закон экономии времени); товарного производства (закон стоимости); рыночной экономики.

В экономической литературе встречается множество определений процесса планирования. Например, по мнению Г. Болта, планирование — «продуманное определение и систематизация факторов», которые способствуют успешной деятельности предприятия, выявлению и постановке цели организации, выработке политики, методов, стратегии и тактики, необходимой для их достижения. Р. Акофф считает, что планирование — это «процесс заблаговременного принятая и оценки взаимосвязанной совокупности решений» в ситуации, когда желаемое состояние в будущем вряд ли наступит, если не принятъ специальных мер, приняв которые, как утверждает автор, можно увеличить вероятность благоприятного исхода.

Сущность планирования подчеркивают Г. Эмерсон и Ф. Тейлор, определяя его «как процесс, представляющий одновременно

19

Гпава 2

и предвидимый результат, и направление действий», которому надо следовать, а также и этапы, которые надо пройти, и методы, которые следует применять.

В учебнике «Основы предпринимательского дела» (под ред. Ю. Осипова) планирование понимается не только как определение целей на перспективу, но и как анализ способов их реализации и ресурсного обеспечения. Это определение совпадает с мнением В. Хойера, который считает, что в понятие «планирование» входит «определение целей и путей их достижения». Многие авторы подчеркивают, что планирование представляет не просто деятельность, а процесс, в рамках которого имеет место развитие. Р. Шпицнер указывает на «процессный характер» планирования — это значит, что планирование представляет собой динамический процесс, начиная с момента создания предприятия до его ликвидации. Автор подчеркивает «информационный характер» планирования, который предполагает использование возможной информации и услуг консультационных служб. При этом важное значение при рассмотрении сущности планирования он придает его комплексности.

Следовательно, можно согласиться с мнением ряда авторов, которые считают, что планирование — это непрерывный процесс, направленный на адаптацию временных решений, относящихся к будущему, с учетом постоянного обновления информации о состоянии дел предприятия. Планирование включает систему мер, предусматривающих определение конкретных целей его развития, способов и методов их достижения, установление порядка и сроков выполнения необходимых для этого работ, контроль за их выполнением.

Таким образом, общим для большинства авторов является

понимание планирования как процесса:

• непрерывного;

• ориентированного на перспективу;

• выбора, принятия и оценки взаимосвязанной совокупности решений;

• ориентированного на развитие;

• направленного на обеспечение благоприятных условий для достижения поставленных целей;

• выбора действий, которые должны быть предпринять!

в будущем.

Методология планирования включает:

• определение сущности понятия планирования, принципов, форм, типов, способов;

• методики определения показателей;

• приоритеты и последовательность расчетов и обоснованность принятия решений.

Временной аспект планирования связан с выбором планового горизонта, обеспечивающего непрерывность планирования.

Как уже отмечалось, планирование предполагает поиск целей. Основными этапами целевого планирования являются:

« поиск целей;

• придание целям количественной определенности;

• анализ и упорядочение целей;

• проверка целей на реализуемость;

• принятие решения;

• осуществление целей;

• проверка и уточнение целей.

Экономическая теория предъявляет к системе целей следующие требования:

• реальность (возможность достижения целей при заданных условиях);

• операционность (возможный и достаточный уровень точности целей по содержанию, размеру, времени и ответственности, чтобы избежать затруднений при их достижении);

• порядок (упорядоченность целей по иерархии с указанием высших, низших и равноправных целей и принятых приоритетов);

• состоятельность (взаимосопоставимость и непротиворечивость);

• актуальность;

• целостность (система целей должна включать как минимум все важные цели, чтобы исключить противоречия и конфликты);

• полезность (чувство ответственности у работников за достижение целей);

• взаимоувязка с организацией деятельности предприятия (все важные цели должны иметь своего исполнителя и не входить в противоречие с организационными);

• прозрачность и подконтрольность (единая структура, поддающаяся контролю).

Между целями всегда существует жесткая зависимость.

Иерархическая структура целей включает следующие виды:

конечные (победа в конкурентной борьбе, увеличение доли предприятия на рынке);

высшие (получение прибыли, рост прибыли и рентабельности, увеличение объема услуг);

промежуточные (увеличение пропускной способности гостиницы, ресторана, использования номерного фонда гостиницы);

подцели (увеличение количества услуг).

По возможности измерения экономические цели подразделяются на количественные и качественные.

К количественньш целям относятся:

• увеличение доли предприятий на рынке;

• рост объема услуг;

• минимизация издержек;

• рост прибыли и рентабельности;

• повышение платежеспособности и ликвидности;

• увеличение размеров резервных фондов и др.

Качественные цели гостиничного хозяйства — это повышение уровня обслуживания, сервиса, соответствие мировым стандартам.

По срокам достижения цели подразделяются на долгосрочные (стратегические), среднесрочные и кратковременные (оперативные). Постановка долгосрочных целей является первым этапом стратегического планирования. Эти цели находят отражение в основных направлениях деятельности, философии и политике предприятия.

Процесс планирования проходит ряд этапов. Так, Ю. Осипов выделяет три этапа планирования.

1) анализ стратегических проблем;

2) прогноз будущих условий деятельности и определение целей;

3) нахождение средств для развития предприятия.

В. Хойер считает, что процесс планирования проходит четыре этапа:

2) постановку конкретных, детализированных целей на заданный, сравнительно короткий период;

3) определение путей и средств их достижения;

4) контроль за достижением поставленных целей путем сопоставления плановых показателей с фактическими.

Процесс планирования может быть расширен до шести этапов:

1) анализ ситуаций;

2) планирование целей (результатов);

3) планирование средств, необходимых для достижения целей;

4) принятие решений (выбор альтернативы);

5) планирование реализации;

6) контроль (по критерию успеха).

Можно согласиться с мнением ряда авторов, которые считают, что экономический анализ — этап, предшествующий процессу планирования. В процессе анализа формулируется проблема. В связи с этим выделим следующие этапы планирования:

1) формулировка проблемы;

2) постановка целей;

3) планирование средств достижения целей, в том числе ресурсов;

4) выбор оптимального варианта развития;

5) контроль за осуществлением планов.

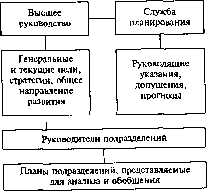

Планирование почти всегда ориентируется на данные прошлого, но стремится определить и контролировать развитие предприятия в перспективе. Поэтому надежность планирования зависит от точности фактических показателей прошлого. Иными словами, обеспечить эту надежность невозможно без бухгалтерского учета и необходимой обширной статистической базы. Поскольку предприятие всего лишь небольшая часть общего рынка и экономики страны, то для планирования необходимо получить как можно больше точной информации. Планирование, как правило, тем проще, чем крупнее предприятие, хотя на мелких предприятиях некоторые факторы оказываются более обозримыми для руководства, чем на крупных.

Следует также иметь в виду, что некоторые аспекты экономики в целом, такие, например, как экономические кризисы и другие, вообще не помаются планированию. Как нельзя точно предсказать развитие будущего, так и невозможно получить все без исключения важные данные, скажем, о рынке в целом, как и те, которые затрагивают деятельность конкурентов. Их реакцию на развитие рынка невозможно предугадать. Таким образом, любое планирование базируется на неполных данных.

Итак, система планирования предприятия состоит из отдельных планов по конкретным направлениям деятельности его структурных подразделений.

После завершения разработки планов по отдельным видам деятельности выявляются несоответствия — завышенные или заниженные показатели, которые необходимо устранить. Поскольку планы взаимозависимы, возникает необходимость внесения соответствующих корректив.

На крупных предприятиях высшее руководство (высшая администрация) определяет генеральные и текущие цели, стратегии,

2.2. Принципы планирования и их взаимосвязь

Принципы планирования различны и многообразны. Предприятие самостоятельно может выбрать основополагающие принципы.

К основным принципам планирования следует отнести следующие: гибкость (адаптивность); точность; вариантность; целенаправленность; научность; единство; участие; непрерывность.

Гибкость (адаптивность) — реакция на изменение условий, которая проявляется в придании планам способности менять свою направленность с целью противодействия возможному или действительному уменьшению эффективности функционирования экономического объекта. Для осуществления принципа гибкости планы должны составляться так, чтобы в них можно было вносить изменения, указывая их с учетом внутренних и внешних условий. Поэтому планы обычно содержат так называемые резервы, иначе называемые «надбавками безопасности» или «подушками». Важно, однако, иметь в виду, что слишком большие резервы делают планы неточными, а небольшие влекут за собой их частые изменения. Окончательное определение показателей планов всегда остается делом руководства, так же как координация и контроль за их выполнением.

Однако существуют определенные пределы резервов планирования:

• резервы, заложенные в показателях, не должны быть слишком большими, иначе планы окажутся неточными;

• слишком низкие пределы влекут за собой частые изменения в планах, что размывает ориентиры деятельности предприятия.

С финансовой точки зрения принцип гибкости нуждается в дополнительных затратах, причем уровень затрат должен соотноситься с вероятным будущим риском. Придание гибкости планам при помощи дополнительных затрат также имеет свои ограничения. Затраты могут казаться настолько высокими, что гибкость плана и связанные с ней преимущества не окупят их.

Стратегическое долгосрочное планирование вынуждено ограничиваться определением основных целей и самых общих направлений деятельности, потому что количество достоверной информации о будущем очень невелико, а диапазон и скорость изменений постоянно растут. В планах, рассчитанных на короткие промежутки времени для отдельных подразделений предприятия, конкретность и проработка деталей должны стать обязательными, поскольку такие планы не являются инструкциями, определяющими действия людей и коллективов, их реализующих.

Вариантность — рассмотрение возможных альтернатив развития для достижения поставленных целей.

Целенаправленность — разработка планов для достижения намеченных целей.

Научность планирования основывается на изучении, использовании объективно действующих экономических законов, а также предполагает научное обоснование принятого варианта развития. Кроме того, принцип научности предусматривает, что процесс планирования должен осуществляться специалистами, владеющими современной методологией.

Единство как принцип предполагает, что планирование должно иметь системный характер. Понятие «система» означает: су-шествование совокупности элементов системы, взаимосвязь между ними; наличие единого направления развития элементов системы; ориентацию на общие цели.

Основные составляющие понятия «система» можно описать, используя категории «координация» и «интеграция»,

Элементами планирования на предприятии являются отдельные его подразделения и составляющие процесса планирования. Взаимосвязь между подразделениями осуществляется на основе координации на горизонтальном уровне, т.е. на уровне функциональных подразделений.

• деятельность подразделений предприятия нельзя планировать эффективно, если такое планирование не связано с плановой деятельностью отдельных единиц данного уровня;

• изменения в планах одного из подразделений должны быть отражены в планах других подразделений.

Таким образом, взаимосвязь и одновременность — главные черты координации планирования на предприятии.

Единое направление плановой деятельности предприятия заключается в общности целей, которая становится возможной в рамках вертикального единства подразделений (т.е. единства в рамках управленческой иерархии), их интеграции.

Интеграция плановой деятельности предполагает, что существуют разные относительно обособленные процессы планирования и частные планы подразделений, т.е. разнообразие подсистем планирования, но каждая из подсистем действует исходя из обшей стратегии предприятия, а каждый отдельный план является частью более высокого подразделения и предприятия в целом. Все планы, созданные на предприятии, — это не просто совокупность, набор документов, это их взаимосвязанная система.

Участие как принцип означает, что каждый работник становится участником плановой деятельности независимо от должности и выполняемой им функции. Таким образом, процесс планирования должен привлекать к себе всех тех, кого он непосредственно затрагивает.

Во-первых, при реализации этого принципа каждый из участников предприятия получает более обширную информацию об организации, чем раньше. В целом процесс обмена внутрифирменной информацией упрощается.

Во-вторых, личное участие рядовых работников в процессе планирования приводит к тому, что планы становятся их личными планами, а участие в достижении целей предприятия приводит к удовлетворению собственных потребностей. У каждого из них появляются новые, ярко выраженные мотивы к эффективному труду, укрепляется чувство команды.

В-третьих, применение принципа участия способствует тому, что работник, занимаясь планированием, развивает себя как личность. У него появляются новые навыки и знания, расширяется горизонт личных возможностей, а значит, предприятие приобретает дополнительные ресурсы для решения своих будничных задач.

Смысл принципа непрерывности заключается в том, что:

• процесс планирования на предприятиях должен осуществляться постоянно в рамках установленного цикла;

• разрабатываемые планы должны непрерывно следовать один за другим (второй — за первым, третий — за вторым и т.д.).

Второе из условий непрерывности планирования — постоянное следование планов — предприятия, как правило, соблюдают. В то же время нередки случаи прерывания ими процесса планирования. Предприятия разрабатывают план в течение определенной части года, утверждают его и прекращают планирование до начала следующего периода. Процесс планирования должен быть непрерывным исходя из следующих важных предпосылок:

• неопределенность внешней среды и наличие непредусмотренных изменений делают необходимыми постоянную корректировку ожиданий предприятия относительно внешних условий и соответствующее исправление и уточнение планов;

• изменяются не только фактические предпосылки, но и представления предприятия о своих внутренних ценностях и возможностях. Если оно не будет учитывать такие изменения, запланированный и полученный результат может оказаться никому не нужным.

И, наконец, непрерывный процесс планирования позволяет обеспечивать постоянную вовлеченность работников в плановую деятельность.

Существуют и другие принципы планирования. Так, можно согласиться с И.М. Микулич, Н.Н. Скрибой, Р.П. Валевич, которые считают, что процесс планирования должен быть встречным, т.е. «сверху вниз» и «снизу вверх», когда задействованы все звенья управления: от руководства до структурных подразделений. Но некоторые авторы (В. Хойер и др.) предлагают в процессе планирования обязательно разрабатывать запасной «аварийный план», который можно выполнить даже при самом

неблагоприятном стечении обстоятельств. Кроме того, ряд авторов отмечают, что процесс планирования должен осуществляться от будущего к настоящему, а не от прошлого к будущему.

Также можно выделить принцип оптимальности — выбор из альтернативных вариантов развития того, который обеспечит максимальную эффективность функционирования предприятия.

2.3. Виды планирования

Различают три философии планирования и в связи с этим можно выделить следующие виды планирования: формальное, инкрементальное, системное.

Формальное планирование предполагает сужение области проблем с тем, чтобы использовать экономико-статистические, экономико-математические методы, формулы, вычислительную технику. Результаты вычислений определяются по формулам без учета человеческого фактора, квалификации и опыта всех работников, которые осуществляют и участвуют в процессе планирования.

Инкрементальное планирование позволяет отразить, предвидеть и учесть при составлении плана те ситуации и проблемы, которые количественно нельзя измерить. При этом учитываются человеческий фактор и политические аспекты, интуиция, знания, полученные из практического опыта, качественные рассуждения.

Инкрементальные модели обладают свойством сверхупрощенности.

При системном планировании главное внимание уделяется созданию альтернативных сценариев будущего, опираясь на действия и процессы в настоящем. При этом планирование понимается не как дискретная деятельность, а как непрерывно развивающийся процесс.

По уровням управления различают планирование на макроуровне, мезоуровне и микроуровне.

По характеру планирование подразделяют на директивное и индикативное.

Директивное планирование предусматривает, чтобы государственные планы имели силу закона, все уровни руководства несли

ответственность за выполнение плановых заданий. Пересмотр и корректировка их возможны в исключительных случаях (например, при стихийных бедствиях). При директивном планировании центральные плановые и отраслевые органы управления в адресном порядке доводят контрольные цифры по детализированным показателям до подведомственных им организаций и объединений. She планирование было присуще командно-административной системе, которая предусматривала диктат министерств и ведомств по отраслевой вертикали, строжайшую регламентацию условий хозяйствования. Вместо командно-административной системы должно действовать государственное регулирование, которое представляет собой процесс сознательного вмешательства в действия экономических субъектов и включает в себя широкий спектр видов регулирования (можно выделить регулирование на макроэкономическом и микроэкономическом уровнях, прямое и косвенное и др.).

В противоположность директивному планированию существует индикативное. Его также называют косвенным, направляющим, экономическим.

Индикативное планирование — это система, которая опирается на выявление желательных целей, а не на приказы для их достижения. Это планирование имеет в своей основе прогноз будущего развития, а не его трансформацию. Индикативное планирование предусматривает косвенное воздействие на предприятие через систему регуляторов. Выделяют два вида регуляторов: экономические и административные.

К экономическим регуляторам относятся:

• ценовая политика;

• налоговая политика;

• кредитная политика;

• инвестиционная политика.

К административным регуляторам относятся:

• лицензирование экспорта;

• разработка стандартов;

• лицензирование видов деятельности;

• определение и поддержание минимальных параметров жизни — минимальной зарплаты, пособий по безработице;

• контроль над финансовыми операциями предприятий;

• определение субъектов хозяйствования различных форм собственности производственных заданий.

По длительности временного интервала — на долгосрочное, среднесрочное, краткосрочное.

Долгосрочное планирование в основном характерно для крупных предприятий и насыщенного рынка. Долгосрочные планы определяют общую стратегию предприятия. Они разрабатываются руководством и содержат главные стратегические цели на перспективу, сроком от трех до пяти лет и более.

Выделяют следующие этапы долгосрочного планирования:

• формирование предпосылок. Здесь собирается информация об отрасли, конкурентах, внешней среде, проводятся анализ и оценка результатов деятельности предприятия, выявляются ее сильные и слабые стороны;

• постановка проблем, формулирование целей. Прогнозируются важнейшие результаты при условии сохранения действующей политики. Они сравниваются с уровнем целей, выявляются резервы, разрабатываются методы, позволяющие использовать эти резервы;

• разработка новых стратегий «продукт — рынок». Их цель — устранение разрыва между прогнозными значениями показателей и теми, на которые претендует предприятие. На этом этапе анализируется развитие новых услуг, создаются дочерние предприятия, проводится диверсификация деятельности. При этом изучаются варианты увеличения объема услуг, максимизации прибыли, снижения затрат.

Долгосрочные планы включают в себя среднесрочные и краткосрочные планы.

Среднесрочное планирование рассчитано на срок от двух до трех лет. В рамках среднесрочного плана конкретизируются прогнозируемые на перспективу показатели. Выявляются расхождения с прогнозами. Среднесрочный план предполагает детализацию разделов и показателей (план эксплуатационной деятельности гостиничного хозяйства; план по труду; план маркетинга; финансовый; план товарооборота ресторана; план снабжения сырьем и товарами; план доходов и прибыли и т.п.).

Краткосрочное планирование охватывает период до одного года. Краткосрочные планы реализуются через составление календарных программ при контроле за их исполнением.

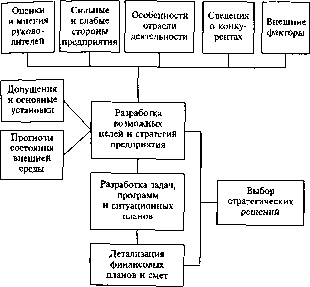

На современном этапе развития долгосрочное планирование переходит в стратегическое. Задачей стратегического планирования является разработка возможных целей и стратегий предприятия (задач, программ и ситуационных планов, детализация финансовых планов и смет, которые в свою очередь зависят от выбора стратегических решений), позволяющих справиться с трудностями и использовать возникающие новые возможности. Стратегические планы представляют собой как конкретные цели, которые необходимо достичь к определенному периоду, так и перспективные с генеральной стратегией действий.

Формирование стратегического планирования представлено на рис, 2.2.

Стратегическое планирование предусматривает применение новых методов:

• построение матриц оценки различных вариантов хозяйственного поведения;

• разработку планов на ситуационной основе, т.е. применительно к разным гипотезам о будущем;

• построение сценариев различного типа, например, оптимистического или пессимистического.

Ряд авторов, характеризуя сущность стратегического планирования, справедливо считают, что предприятиям предлагается вместо следования внешним условиям их деятельности самим формировать эти условия, воздействуя на них и тем самым — на свое будущее. Приспосабливаться необходимо только к тем изменениям внешней среды, на которые предприятие не может оказать влияние. При этом будущее необходимо рассматривать как один из объектов управления, так как решение (как положительное, так и отрицательное), принятое сегодня, будет иметь определенные последствия в перспективе.

Процесс стратегического планирования состоит из шести взаимосвязанных блоков, между которыми существуют устойчивая взаимосвязь и взаимозависимость:

1) определение миссии предприятия;

2) формулирование целей;

3) оценка и анализ внешней среды;

4) оценка и анализ внутренней среды;

5) разработка и анализ стратегических альтернатив;

6) выбор стратегии из имеющихся альтернатив.

Содержание миссии каждое предприятие определяет свободно, гибко и творчески подходя к процессу ее разработки.

• целевые ориентиры;

• сфера деятельности;

• внутренняя концепция и моральный кодекс;

• внешний образ.

комплексные (вся деятельность или один показатель); количественные и качественные; стратегические и тактические; письменные и устные; доверительные и открытые; формальные и неформальные; рациональные и нерациональные

Продолжительность

планирования:

долгосрочное;

среднесрочное;

краткосрочное;

бессрочное

В современной литературе широко освещаются подходы к формированию комплекса целей. Можно обозначить следующие направления:

• положение и доля предприятия на рынке;

• работа с клиентами (гостями, покупателями);

• эффективность;

• управленческие и организационные аспекты;

• социальная ответственность;

• инновации.

Тактическое планирование представляет собой конкретизацию стратегического. Оно призвано направлять текущую деятельность предприятия на достижение стратегических целей, выбирать для этого оптимальные пути, обеспечивать согласованную работу структурных подразделений.

Тактическое планирование имеет более узкий «плановый горизонт» и ориентировано преимущественно на выбор средств для достижения целей.

Оперативное планирование базируется на планах конкретных действий, мероприятий, акций, которые обеспечивают достижение намеченных целей.

В рамках оперативного планирования предприятие намечает конкретные задачи для каждого из направлений и участников работы, количественно измеряемые ориентиры, определяет рабочие функции, форму и время выполнения заданий.

В зарубежной литературе выделяют внутрифирменное планирование.

Внутрифирменное планирование — выявление перспектив развития внешнего окружения предприятия, формулирование целей и вероятных стратегий, определение первостепенных задач, а также действий для их достижения.

Основными элементами внутрифирменного планирования являются:

• прогнозирование;

• постановка задач на базе прогноза, установление приблизительных сроков их выполнения и определение ресурсного обеспечения;

• корректировка плана, в том числе конкретизация сроков выполнения его, увязка между отдельными стадиями программы;

• составление бюджетов (балансов), в том числе баланса денежных доходов и расходов;

Для общего представления масштабов планирования приведен рис. 2.3, на котором рассматривается зависимость планирования от определяющих его факторов (объекта, предмета, составных элементов, видов планов и временного фактора).

научные исследования; разработка идеи;

поиск клиентов (поставщиков,

показатели

Элементы планов: статус (основной, соподчиненный); цель (например, максимум прибыли); подцель (повышение производительности труда и др.); руководящий принцип (обеспечение оптимальных взаимосвязей); бюджет (ограничения по ресурсам); методы планирования

Рис. 2.3. Масштабы планирования

Экономический анализ представляет собой совокупность методов формирования и обработки данных о деятельности предприятия, определение тенденций развития, выявление резервов повышения эффективности хозяйственной деятельности. Систематический анализ деятельности предприятия в зависимости от постоянно меняющейся рыночной среды позволит сделать ее устойчиво прибыльной и конкурентоспособной, обеспечить ее развитие, прогнозировать будущее.

Проводя всесторонний и постоянный анализ деятельности предприятия, можно:

• быстро, качественно и профессионально оценивать результативность хозяйственной деятельности как предприятия в целом, так и ее структурных подразделений;

• точно и своевременно находить и учитывать факторы, влияющие на получаемую прибыль;

• определять затраты (себестоимость) и тенденции их изменения;

• находить оптимальные пути решения проблем предприятия, получать прибыль в ближайшей и отдаленной перспективе, укреплять его финансовое состояние.

Важнейшими задачами анализа хозяйственной деятельности

являются;

• оценка итогов выполнения планов;

• определение факторов, обусловивших влияние на результаты деятельности предприятия;

• выявление резервов;

• подготовка информации, необходимой для разработки научно обоснованных планов.

В предпринимательской деятельности различают стратегический и оперативный анализ.

Стратегический анализ направлен на выявление возможных шансов и рисков, сильных и слабых сторон предприятия. Он дает в основном качественные характеристики. Оперативный анализ направлен на оценку результатов деятельности предприятия. Он служит эффективным средством управления ресурсами, играет важную роль в оптимизации затрат.

• итоги деятельности организации;

• финансовое состояние;

• эффективность деятельности гостиничного и ресторанного хозяйства.

Анализ хозяйственной деятельности является одной из основных функций системы управления экономикой и занимает промежуточное место между сбором информации и принятием управленческих решений. Он предшествует управленческим решениям, подготавливает и обосновывает их. Для эффективного, оптимального руководства работой предприятия необходимы сведения об имеющихся ресурсах и мощностях, ходе хозяйственного развития. Такую информацию получают при помощи оперативного экономического анализа.

Методика анализа экономических показателей — определенный порядок и способы изучения экономических показателей, характеризующих хозяйственную деятельность гостиничного и ресторанного хозяйства.

Анализ экономических показателей, как правило, проводят в следующем порядке:

• уточняют степень выполнения плана по данному показателю;

• определяют динамику показателя за ряд лет;

• выявляют основные факторы, повлиявшие на величину данного показателя;

• вскрывают неиспользованные резервы предприятия;

• отмечают положительные и отрицательные моменты в процессе хозяйственной деятельности;

• формулируют выводы и предложения;

• разрабатывают план мероприятий для реализации предложений, направленных на повышение эффективности деятельности предприятия.

В процессе анализа различные экономические показатели и связанные с ними экономические явления изучаются в их взаимосвязи и взаимозависимости. Однако это обстоятельство вовсе не исключает возможности и необходимости логического обоснования показателей в процессе экономических расчетов. Весьма распространен такой методический прием: определяют влияние данного фактора при прочих равных условиях (т.е. при условии, что другие факторы, как и величины, выражающие их влияние, считаются неизменными).

В процессе экономического анализа гостиничного комплекса и его структурных подразделений (например, ресторана) применяют различные приемы исследования и методы обработки экономической информации. Приемы экономического анализа — способы выявления и измерения взаимосвязи и взаимозависимости между различными экономическими показателями в процессе анализа. На деятельность гостиницы и ее структурных подразделений (ресторана) влияют многочисленные факторы. Выявление наиболее существенных из них достигается с помощью тех или иных приемов экономического анализа.

Основными среди них являются:

• сравнение;

• балансовая увязка;

• группировка;

• прием цепных подстановок;

• графические приемы анализа;

• экономико-математические методы;

• таблично-аналитический метод и др.

Сравнение, или сопоставление показателей, позволяет всесторонне изучить хозяйственный процесс, его характеристики,

Для того чтобы результаты сравнения обеспечили правильные выводы анализа, необходимо гарантировать сопоставимость сравниваемых показателей. Без соблюдения этого условия нельзя дать правильную характеристику изучаемым хозяйственным процессам и явлениям и сделать достоверные выводы по результатам сравнения.

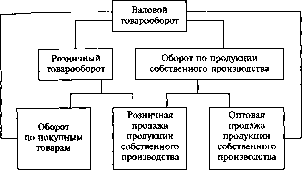

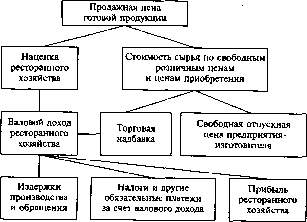

Балансовая увязка заключается в том, что то или иное изменение одного из показателей неизбежно приводит к соответствующему изменению другого (или других) показателя. Так, по принципу балансовой увязки построена формула продуктового баланса, которую применяют для анализа взаимных связей элементов товарооборота ресторана:

Зн + П = Р + Зк + Е,

где Зн — запасы сырья и товаров на начало периода; П — поступление сырья и товаров; Р — расход сырья и товаров; Зк — запасы сырья и товаров на конец периода; Е — естественная убыль в пределах норм.

Изучая влияние факторов, расположенных в левой части равенства, следует отметить, что они оказывают прямое действие на показатели, расположенные в правой части. Например, при увеличении запасов на начало периода и поступлении сырья и товаров произойдет, соответственно, увеличение расхода сырья и товаров. В то же время при увеличении запасов на конец периода произойдет уменьшение расхода сырья и товаров.

Группировка как прием анализа заключается в том, что экономические явления изучают, группируя объекты по какому-либо признаку.

Статистические аналитические группировки позволяют в процессе анализа выявить взаимосвязь различных экономических явлений и показателей, определить влияние наиболее существенных факторов и обнаружить те или иные закономерности и тенденции в развитии экономических процессов.

• активов и финансовых ресурсов;

• статей издержек;

• предприятий по типам, числу мест;

• по объему товарооборота;

• по объему реализации услуг;

• по проценту фактического заполнения гостиницы.

Прием цепных подстановок применяется для расчетов величины

влияния отдельных факторов на уровень экономического показателя. Этот прием используется в тех случаях, когда связь между экономическими показателями можно выразить математически в форме функциональной зависимости. Сущность приема цепных подстановок состоит в том, что, последовательно заменяя каждый плановый, или базисный, показатель фактическим, или показателем отчетного года (все остальные показатели рассматривают как неизменные), определяют степень влияния каждого фактора на совокупный экономический показатель.

Число цепных подстановок зависит от количества факторов, влияющих на общий уровень изучаемого объекта. Расчеты начинаются с исходной базы, когда все факторы равны плану (или показателю прошлого года), поэтому общее число расчетов всегда на единицу больше количества определяющих факторов.

Степень влияния каждого отдельного фактора устанавливается путем последовательного вычитания из второго расчета результата первого, из третьего — второго и т.д. В первом расчете все величины плановые (или прошлого года), а в последнем — фактичёские (или отчетного года).

Применение приема цепных подстановок требует строгого соблюдения последовательности определения отдельных факторов на общий уровень изучаемого экономического показателя.

В практике экономического анализа принято вначале определять степень влияния количественных показателей, а затем качественных.

Перед применением этого способа необходимо:

• четко представлять взаимосвязь между изучаемыми показателями;

• разграничивать количественные и качественные показатели;

• правильно определять последовательность расчетов при наличии нескольких количественных и качественных показателей.

Графические приемы анализа наглядно изображают зависимость между значениями различных экономических показателей при помощи линий, геометрических фигур, условных знаков; В экономическом анализе применяются все виды графиков: линейные, столбиковые, фигурные и др. Особенно широко используются диаграммы при сравнении показателей, изучении структуры издержек, динамики объема услуг, прибыли, при сравнении показателей данного предприятия с показателями конкурентов.

К экономико-математическим методам анализа относят метод корреляционно-регрессионного анализа. Его суть заключается в том, что он позволяет установить и выразить количественно связь между отдельными экономическими показателями, которая не является функциональной и не может быть определена путем непосредственных расчетов. В экономике строго функциональные связи, как правило, очень редки. Изменение одного показателя не всегда влечет за собой изменение другого на строго определенную величину, поэтому связь между ними может быть обнаружена только через статистический анализ случайных отношений.

Непременной предпосылкой корреляционно-регрессионного анализа является большое число наблюдений; на базе единичных данных нельзя выявить те или иные закономерности, степень влияния важнейших факторов, когда одновременно действуют и посторонние факторы. Только изучив достаточно большое количество данных, можно проследить за изменениями изучаемого показателя под влиянием основного фактора и при условном постоянстве других факторов.

Теснота связи между изучаемыми явлениями измеряется корреляционным отношением для криволинейной зависимости, коэффициентом корреляции — для прямолинейной (чис-

лами от 0 до 1). Если корреляционное отношение равно 0, то связь между изучаемыми явлениями отсутствует, если же — 1, то связь полная, т.е. функциональная.

Применяя корреляционно-регрессионный анализ, можно количественно измерить тесноту связи между объемом реализации услуг и прибылью, производительностью труда работников гостиничного хозяйства и доходами (прибылью) и тд.

При анализе хозяйственной деятельности гостиничного и ресторанного хозяйства используют:

• относительные величины — показывают отношение одного показателя к другому. Они характеризуют степень выполнения плана, определение темпов развития, структуру изучаемых явлений, их частоту или интенсивность и т.п. Рассчитываются в форме процентов, удельных весов, коэффициентов, индексов;

• индексы — относительные числа, указывают на изменение какой-либо величины во времени или различие уровней явления в пространстве. Получаются от деления величин, характеризующих два объекта или периода;

• средние величины позволяют количественно обобщить экономические показатели. Например, средняя заработная плата, средняя выработка на одного работника, средний запас товаров и т.п.

В аналитической работе наиболее часто применяют:

• среднюю арифметическую, исчисляемую как сумму отдельных значений признака (х,, х2, х3, ..., х„), деленную на число л:

У *

х - =¦--простая среднеарифметическая;л

— взвешенная среднеарифметическая, где х — варианты; / — веса;

• среднюю гармоническую, исчисляемую как отношение числа вариантов признака к сумме обратных их значений, находят по формулам

х = --- взвешенная среднегармоническая;

21/

х• среднюю хронологическую моментного ряда, исчисляемую по совокупности значения показателя в разные периоды (моменты) времени, находят по формуле где у — уровень ряда на данное число (например, запас товаров или численность работников на 1.01, 1.02 и т.д.); л — число всех членов ряда; у — средний уровень;

• среднюю геометрическую, исчисляемую путем извлечения корня степени и из произведения отдельных значений признака, определим следующим образом:

* =\/*1 ¦ Х2-...-Х„,

где х — число значений признака.

Средняя геометрическая применяется в основном при исчислении средних темпов роста.

При анализе необходимо знать степень изменения изучаемого показателя (признака) по сравнению с рассчитанной средней величиной. Для определения этой степени изменения используют:

• среднее линейное отклонение, рассчитываемое по формуле

л

• среднее квадратическое отклонение, определяемое по формуле

Коэффициент вариации, который представляет собой отношение среднего линейного или среднего квадратического от-

Глава 2

клонения к средней арифметической, рассчитывается по формуле

? = — -100 или ? = — -100,

X X

где ? — коэффициент вариации.

Динамические ряды характеризуют изменение экономического явления во времени. Для характеристики уровня ряда за анализируемый период исчисляют:

• абсолютный прирост, который характеризует размер увеличения или уменьшения динамического ряда за определенный промежуток времени:

Ду =У„ -У і>

где ду — прирост; у„ — последний показатель динамического ряда; У! — первый показатель.

Если за базу сравнения в каждом случае принимается предыдущий уровень, то расчет производится по формуле

АУ =У/ " Уі-і •

Средний прирост за рассматриваемый период рассчитывается по формуле

ТР = -^-100.

Уі- 1

Темп прироста (ТП) характеризует отношение абсолютного прироста к первоначальному уровню и рассчитывается по формуле

тп _(у,

Уі-1

или . .

тп (Уя ~Уі)

Уі

Темп прироста выражается чаще в процентах.

Он может быть рассчитан по данным темпа роста. Темп прироста равен темпу роста минус 100 (если база принята за 100) или минус 1 (если база принята за единицу).

Средний темп роста за определенный период (ТРср) рассчитывается по формуле

Средний темп прироста (ТПср) в коэффициентах рассчитывается по формуле

Темпы роста (ТР) показывают, во сколько раз сравниваемый уровень больше базисного или какую его частъ составляет. Темп роста может быть выражен в процентах или в виде коэффициента. Темп роста в виде коэффициента определяется по формуле

тп = л-І і^л. — I ср ?Уі

Таблично-аналитический метод позволяет объединить экономическую информацию в аналитические таблицы, при помоши которых можно проводить необходимые сопоставления и делать выводы.

Применение разнообразных методов и приемов анализа позволяет оценить результаты деятельности гостиничного и ресторанного хозяйства, его эффективность, а также использовать полученную информацию как исходную базу для планирования.

Уп У1

ТР =

или

Уі

Уі?

ТР =

Темп роста в процентах определяется по формулам

ТР = —• 100 У1

Методы планирования представляют собой способы преобразования экономической информации с целью определения темпов и оптимальных пропорций развития объекта планирования, а также путей наиболее эффективного использования ресурсов. Методы, используемые в процессе разработки плана, должны обеспечить реализацию принципов планирования. Обоснованность плана реализуется через применение определенных методов планирования, их дифференциацию и сочетание в зависимости от объективного механизма тех социально-экономических процессов, которые являются предметом планирования. Методы планирования предполагают обоснование и непосредственные расчеты показателей хозяйственной деятельности гостиниц и ресторанов.

Выбор методов планирования определяется рядом факторов:

• степенью сложности плакируемого показателя и его взаимосвязей;

• протяженностью планируемого периода (методы текущего и перспективного планирования различаются);

• обеспеченностью исходной информацией, возможностью ее получения, обработки и использования в плановых расчетах и др.

Основными методами планирования являются:

• балансовый;

• нормативный (технико-экономических расчетов);

• индексный;

• экономико-аналитический;

• метод с использованием коэффициента эластичности;

• экономико-математическое моделирование и др.

Сущность балансового метода заключается в том, что он позволяет путем построения соответствующих балансов взаимно увязывать имеющиеся в наличии ресурсы (материальные, трудовые, финансовые) и фактические потребности. Построение различных балансов поможет определить возможные конечные результаты хозяйственной деятельности в плановом периоде, наиболее эффективную структуру источников ресурсов, вскрыть резервы улучшения использования ресурсов. Каждый баланс состоит из отдельных статей, в которых указываются размеры отдельных видов ресурсов, с одной стороны, и потребностей в этих ресурсах — с другой. Экономическое обоснование показателей этих статей представляет собой сложный самостоятельный этап планирования с применением различных методов. Финансовый план предприятия общественного питания имеет форму баланса, в котором увязываются источники денежных доходов и направления расходов.

П = Р + Е + Зк - Зн.

В планировании гостиничного и ресторанного хозяйства применяют нормативный (технико-экономическихрасчетов) метод, предполагающий использование при расчете показателей плана технико-экономических нормативов, которые позволяют обосновать величину этих показателей. Технико-экономические нормативы характеризуют рациональное использование материальных, трудовых и финансовых ресурсов. Они базируются на использовании прогрессивных научно обоснованных норм и нормативов расходования отдельных видов ресурсов на единицу объема услуг или единицу продукции. Нормы и нормативы, используемые при планировании, не являются раз и навсегда данными. Они должны пересматриваться по мере научно-технического прогресса, рационализации организации труда, совершенствования технологии. При разработке нормативов также следует учитывать практику эффективно работающих предприятий, опыт зарубежных компаний и фирм, конъюнктуру рынка, колебания спроса.

Нормативный (технико-экономических расчетов) метод применяется при планировании расходов гостиничного хозяйства. При этом используют нормы расхода электроэнергии, амортизационных отчислений, обеспеченности малоценными и быстроиз-нацщБающимися предметами и др. Планирование численности работников гостиничного и ресторанного хозяйства базируется на нормах обслуживания, выработки.

голь нормативов при планировании затрат и финансов выполняют транспортные тарифы, ставки арендной платы, проценты за пользование банковском кредитом, ставки налогов, торговые надбавки, наценки на продукцию общественного питания. По мере развития рыночных отношений будет возрастать та часть цен, скидок, надбавок, тарифов и ставок, которая определяется соотношением спроса и предложения, задачами экономического регулирования интересов партнеров. В этой ситуации возрастет значение экономического обоснования договорных условий.

Как правило, индексные построения отражают взаимосвязь между тремя индексами. Зная характер этой взаимосвязи, по двум индексам можно исчислить третий. Например, известно индексное равенство

/пт - /г / ^ч>

где /Пт — индекс производительности труда; /т — индекс товарооборота; Іц — индекс численности.

Отсюда

h = ^пт Внесли известно, что в планируемом периоде индекс производительности труда по сравнению с отчетным составит 1,15, а индекс численности — 1,06, то индекс товарооборота будет 1,22 (1,15 • 1,06). Это означает, что в планируемом периоде товарооборот по сравнению с отчетным возрастет на 22 %.

В практике планирования широко применяется экономикоаналитический метод. Он заключается в том, что при разработке плана экономические явления и процессы изучаются путем анализа их отдельных частей и совокупности в целом, выявления взаимосвязи и взаимообусловленности. Анализ позволяет установить зависимость между показателями и наметить изменения в плане в соответствии с имеюшимися ресурсами.

Метод с использованием коэффициента эластичности предполагает расчет изменения показателя (у) в зависимости от изменения фактора (х).

Ь- Ау , ДХ

Т“Э “ ..

где Ду — изменение показателя в отчетном периоде по сравнению с базисным периодом, р.; у — показатель базисного периода р.; дх — изменение фактора в отчетом периоде по сравнению с базисным периодом, р.; х — фактор базисного периода, р.

Коэффициент эластичности показывает процентное изменение показателя при изменении фактора на один процент.

В большинстве экономических задач допускаются неоднозначные решения. Вследствие этого для плановых расчетов характерна множественность возможных решений. Множественность вариантов плана порождается усложнением как самой сферы деятельности, так и действия факторов, влияющих на результаты функционирования субъекта хозяйствования. При этом возникает необходимость в применении специальных экономико-математических методов и моделей.

Экономико-математическая модель — это выражение существенного в изучаемом процессе (явлении) в математической форме — уравнения, неравенства, их системы и т.д. Модель должна выражать главное — закономерности и основные взаимосвязи, решающие факторы и условия.

В процессе обоснования плановых показателей, разработки и принятия плановых решений важную роль играют экономико-математические методы, в частности, методы линейного, динамического, эвристического и стохастического программирования. На основе методов линейного программирования решаются задачи оптимизации плановых показателей. Оптимизация плановых расчетов предполагает обоснование критерия оптимальности. Под критерием оптимальности понимается экстремальное (максимальное или минимальное) значение плановых показателей — величины доходов, прибыли, расходов (издержек), товарооборота. Использование методов оптимального планирования

предполагает знание математического аппарата и проведение расчетов на ЭВМ.

В процессе разработки прогнозов используются такие методы, как логический, нормативный, эвристический, исследовательский.

Эвристический метод состоит в опросе компетентных лиц и специалистов и обработке его результатов по определенной методике.

Исследовательский метод предполагает анализ элементов, зависимостей и факторов, выбор экономико-математической модели, прогнозирования того или иного экономического показателя, разработку программы и расчет прогноза с использованием ЭВМ.

Качество плановых расчетов в значительной мере зависит от своевременности, полноты, точности полученной информации, развития внутриотраслевых информационных связей, обмена информацией, формирования банков данных.

Источники информации могут быть подразделены на учетные и внеучетные.

К учетным источникам относятся:

• бухгалтерский учет и отчетность;

• статистический учет и отчетность;

• оперативный учет и отчетность;

• выборочные учетные данные.

К внеучетньш источникам относятся следующие материалы:

• внутриведомственной и вневедомственной ревизии, внешнего и внутреннего аудита;

• проверок налоговых служб;

• лабораторного и санитарного контроля;

• производственных совещаний, собраний (трудовых коллективов, акционеров);

• средств массовой информации;

• получаемые в результате личных контактов с исполнителями;

• единовременных обследований;

• периодических специальных мероприятий (например, опросов);

• переписки с другими предприятиями (вышестоящими, финансовыми и кредитными), пояснительные, докладные записки и др.

Глава 3

ЭКСПЛУАТАЦИОННАЯ ПРОГРАММА ГОСТИНИЧНОГО ХОЗЯЙСТВА

3.1. Сущность эксплуатационной программы гостиницыРезультатом деятельности гостиницы является создание соответствующих условий для временного проживания в ней и предоставление проживающим комплекса платных и бесплатных дополнительных услуг.

Эксплуатационная программа гостиницы — предоставляемый гостиницей объем услуг в натуральном и стоимостном выражении. Для номерного фонда гостиницы эксплуатационная программа в натуральном выражении — количество место-дней для проживания. От объема услуг зависят многие экономические показатели деятельности гостиниц, такие как выручка, себестоимость, платежеспособность, финансовая устойчивость и ар.

В процессе составления эксплуатационной программы определяются основные показатели, которые позволяют дать реальную оценку возможностям использования номерного фонда

гостиницы.

Единовременная вместимость определяется умножением количества номеров каждой категории на число мест в каждом из них;

Общее количество место-дней в гостинице определяется умножением показателя единовременной вместимости на число календарных дней года. Полученное количество место-дней характеризует максимальную пропускную способность гостиницы при 100 %-ном использовании всех гостиничных мест за период. На практике максимальная загрузка гостиницы невозможна потому, что возникают простои в связи с ремонтом, реконструкцией и по Другим объективным причинам. Число место-дней простоев номеров вследствие проведения капитального ремонта определяется умножением вместимости номеров, которые подлежат капитальному ремонту, на число дней, необходимых для его проведения. Из-за отсутствия нормативов число дней простоя может определяться делением человеко-часов, необходимых на весь ремонт, на среднюю продолжительность смены (8 ч) и умножением на численность работников, которые заняты капитальным ремонтом- Простои номеров во время текущего ремонта определяются на основе графиков его проведения и нормативного числа дней простоев каждой категории номеров соответствующей вместимости. Вследствие отсутствия нормативов простоев номеров из-за текущего ремонта в качестве исходной информации служат данные анализа фактического простоя номеров из-за текущего ремонта за предыдущий период.

Для анализа использования номерного фонда рассчитывают коэффициент использования максимальной пропускной способности, или коэффициент вместимости гостиницы (К#), как отношение пропускной способности гостиницы к максимальной пропускной способности:

Кв = ПС / МПС,

где ПС — пропускная способность гостиницы; МПС — максимальная пропускная способность.

Рассчитаем коэффициент использования максимальной пропускной способности гостиницы с числом мест 240, работающей 365 дней. Максимальная пропускная способность гостиницы составит 87 600 место-дней (240-365). Время простоя вследствие капитального ремонта определим исходя из того, что цикличность ремонта номерного фонда гостиницы — 5 лет, а средняя продолжительность ремонта — 10 дней. Значит, простой составит 480 место-дней [(240 / 5) - 10)]. Рассчитаем простой номерного фонда, находящегося на санитарной обработке и во время подготовки к размещению гостей. Если среднее время проживания гостя в гостинице составляет 8 дней, а среднее время подготовки номера к размещению гостей — 1,5 ч, то простой номерного фонда вследствие подготовки помещения составит 684 место-дня [(365 / 8) • (1,5 / 24) • 240]. Следовательно, коэффи-

циент использования максимальной пропускной способности составит 0,987 [(87 600 - 480 - 684) / 87 600].

Среднее время проживания (Вщ, ) одного гостя является важным показателем эксплуатационной программы. Оно определяется следующим образом:

В = Ч / ЧГ

^пРср ^о.м-д / >

где Ч0 м.д — число оплаченных место-дней; ЧГ — число гостей.