Портфельные стратегии

Общей чертой большинства стратегий является их использование на основании данных одной лишь валютной пары. Нельзя сказать, что это недостаток или достоинство таких стратегий, но все же ограниченностью здесь попахивает. Ведь всем известны многочисленные ситуации, когда, например, такие корреляты как EURUSD и GBPUSD движутся в разные стороны. Если бы мы в такой момент рассматривали только одну из этих валютных пар, то, скорее всего, сделали бы неправильный вывод о ситуации (пойди-ка, угадай по одному графику -доллар падает или евро?). Это то же самое, что судить о глубине морей на картинах Айвазовского. На них мы видим только два измерения, о третьем можно только догадываться. Хотя, не спорю, теряться в догадках перед такими картинами приятно...

Поэтому для более полной характеристики рынка трейдеры наблюдают срезу за несколькими валютными парами. Часто дело доходит до нескольких десятков пар. Вот такую одновременную согласованную торговлю по нескольким валютным парам называют к «портфельным стратегиям».

Так почему же, когда дело доходит до автоматизации процесса торговли, мы ограничиваем стратегии информацией лишь об одной валютной паре? Очевидно, что в качестве фильтров логичнее было бы использовать не разные индикаторы одной и той же валютной пары, а показания точно таких же индикаторов на разных валютных парах, имеющих прямую или обратную корреляцию с исходной валютной парой.

Для разработки простейшей портфельной стратегии возьмем одну из модификаций индикаторов BearsPower («сила медведей») и BullsPower («сила быков»), тем более что в начале текущей серии статей эти индикаторы мы так и не рассмотрели. Осциллятор, в котором объединены две эти вечно враждующие силы, получил название. Он состоит из одной кривой линии, пересечение которой с нулевым уровнем дает сигналы на совершение сделок (см. рис. 1). Стрелками показаны возможные сделки при работе по показаниям индикатора на одной валютной паре. Но, как говорилось выше, для более полной оценки состояния рынка необходимо учесть показания этого же индикатора на коррелирующем с данной валютной парой инструменте, а лучше даже на двух.

И вот здесь обнаруживается огромный простор для фантазии. Ведь количество вариантов при использовании одного индикатора было всего два (меньше нуля, больше нуля), а с введением еще одного индикатора это количество возрастает до четырех: 1) первый больше нуля, второй больше нуля; 2) первый больше нуля, второй меньше нуля; 3) первый меньше нуля, второй меньше нуля; 4) первый меньше нуля, второй больше нуля. Если ввести еще один индикатор, то получаем уже восемь вариантов.

Рис. 1. Индикатор BullsBearsTrend.

Чтобы не усложнять и без того сложную логику портфельной стратегии, остановимся на комбинации трех индикаторов. Таким образом, будем связывать три валютные пары. Для каждого из типов сделки (а их всего два -покупка и продажа) помимо команд «своего» индикатора зададим соответствие командам индикаторов из двух других валютных пар. То есть, например, для открытия длинной сделки по EURUSD нам подойдет сигнал продажи по паре USDCHF и сигнал покупки по паре EURJPY. Соответственно, для открытия короткой сделки по паре EURUSD нам потребуется сигнал покупки по паре USDCHF и сигнал продажи по паре EURJPY. Понятно, что разные валютные пары не всегда движутся согласовано, но в портфельных стратегиях именно на это делается основная ставка. Итак, множество входных параметров «портфельного» эксперта будет таким:

- Pairl = «EURUSD» - символ первой валютной пары.

- Buy1FromPair2 = «SELL» - подтверждение сигнала покупки на первой валютной паре от

второй валютной пары. Возможно три варианта: BUY - прямая корреляция, SELL - обратная корреляция, NO - нет корреляции.

- Buy1FromPair3 = «NO» - подтверждение сигнала покупки на первой валютной паре от третьей валютной пары.

- Sell1FromPair2 = «BUY» - подтверждение сигнала продажи на первой валютной паре от второй валютной пары.

- Sell1FromPair3 = «NO» - подтверждение сигнала продажи на первой валютной паре от третьей валютной пары.

- Pair2 = «USDCHF» - символ второй валютной пары.

- Buy2FromPair1 = «BUY» - подтверждение сигнала покупки на второй валютной паре от первой валютной пары.

- Buy2FromPair3 = «NO» - подтверждение сигнала покупки на второй валютной паре от третьей валютной пары.

- Sell2FromPair1 = «SELL» - подтверждение сигнала продажи на второй валютной паре от первой валютной пары.

- Sell2FromPair3 = «NO» - подтверждение сигнала продажи на второй валютной паре от третьей валютной пары.

- Pair3 = «EURJPY» - символ третьей валютной пары.

- Buy3FromPair1 = «BUY» - подтверждение сигнала покупки на третьей валютной паре с первой валютной пары.

- Buy3FromPair2 = «NO» - подтверждение сигнала покупки на третьей валютной паре со второй валютной пары.

- Sell3FromPair1 = «SELL» - подтверждение сигнала продажи на третьей валютной паре с первой валютной пары.

- Sell3FromPair2 = «NO» - подтверждение сигнала продажи на третьей валютной паре со второй валютной пары.

- PeriodPower = 13 - период для индикаторов BearsPower и BullsPower.

- PeriodBears = 10 - период усреднения показаний BearsPower.

- PeriodBulls = 11 - период усреднения показаний BullsPower.

Рабочее название эксперта . Единственная на сегодняшний день проблема проверки мультивалютных экспертов заключается в том, что тестер стратегий МТ4 не поддерживает одновременную работу на нескольких инструментах. Для проверки системы приходится проводить три отдельных теста на разных валютных парах, открывая сделки только по текущему инструменту. Так поступим и мы. Для тестирования (результаты приведены на рис. 2-4) использовался исторический промежуток 01.01.2006 - 01.04.2009 на таймфрейме Н4. Входные параметры брались по умолчанию.

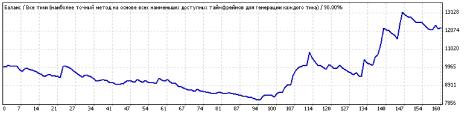

Рис. 2. График кривой баланса при тестировании советника на паре EURUSD.

Рис. 3. График кривой баланса при тестировании советника на паре USDCHF.

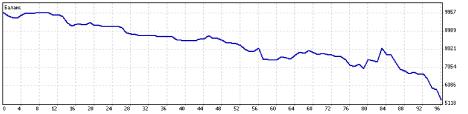

Рис. 4. График кривой баланса при тестировании советника на паре EURJPY.

Как видно, одной из трех валютных уменьшение депозита даже без намеков пар (EURJPY) симбиоз не пошел на пользу. роста. А вот параллельное По ней наблюдается планомерное сосуществование «заклятых друзей»

(EURUSD и USDCHF) смотрится перспективно, хотя не стоит сильно обнадеживаться, так как уверенный рост депозита в обоих случаях наблюдается лишь во второй половине тестов, которые приходятся на 2008 год с сильнейшим трендом.

На сухом языке статистики прибыльные пары показали такие результаты.

EURUSD. Чистая прибыль $2272.91 против максимальной просадки $2187.67 (фактор восстановления чуть больше единицы - 1,04). Сразу заметим, что

просадка более 2000 пунктов - это очень плохой показатель, который говорит о сильной неуравновешенности стратегии и ее склонности к длительным просадкам. Количество прибыльных сделок 36.88%. То есть большая часть сделок приходится на убытки, хоть и не очень серьезные (средняя убыточная сделка $88.46, при средней прибыльной $189.95).

USDCHF. Чистая прибыль $1260.15 против максимальной просадки $1560.14

(фактор восстановления меньше единицы -0,81). Здесь просадка не такая большая, но все же оставляет желать лучшего. Тем более что ожидаемая прибыль в абсолютном значении и того меньше. Также стоит отметить соотношение максимальной прибыльной и максимальной убыточной сделок, так как их разброс впечатляет - $1114.52 (прибыльная) и

$269.82 (убыточная).

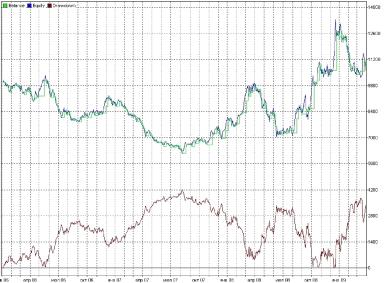

Но вернемся к проблеме тестирования портфельных стратегий. Если МТ4 не позволяет одновременного тестирования советников на нескольких валютных парах сразу, тотакую возможность предоставляет. Для этого потребуется написание другой программы-стратегии и подключение ее посредством DLL-модуля. Готовую библиотеку достаточно скопировать в папку Strategies, которая принадлежит папке с установленным ForexTester 2. Только после этого можно запустить сам FT2 и произвести тестирование (см. рис. 5).

Рис. 5. График кривой баланса (зеленый), средств (синий) и просадки (краснокоричневый) при совместном тестировании стратегии на двух валютных парах*.

Тестирование проводилось лишь на двух валютных парах - EURUSD и USDCHF, так как включение EURJPY даст дополнительную просадку, которая и так выходит очень большой. Приведенный на рисунке 5 вид результатов тестирования дает более наглядное представление о том, каким рискам может подвергнуть себя трейдер при использовании стратегии.

Так, в некоторых местах просадка достигает 40% депозита, что совсем не красит стратегию. А вот без кривой просадки график смотрится более оптимистично (см. рис. 6). Поэтому всегда стоит стремиться к получению большего количества информации, чем это может показаться нужным.

Мы рассмотрели лишь один из множества вариантов использования мультивалютной стратегии. Можно даже сказать, один из вариантов полученного советника, так как в нем кроется бесчисленное количество вариантов работы с различными наборами инструментов (классический пример -треугольник: GBPUSD, USDJPY, GBPJPY) и соотношениями сигналов покупки/продажи (параметры советника Buy1FromPair2 ... Sell3FromPair2). Этакий кубик Рубика, который вроде бы и имеет не одно решение, но на его поиск уходит довольно много времени. Поэтому, найдя одно из возможных решений, не будем останавливаться на достигнутом и попробуем получить более интересные результаты.