Максимов В. И. - Моделирование риска и рисковых ситуаций

Введение

Существующая литература характеризуется неоднозначностью в трактовке черт, свойств и элементов риска, в понимании его содержания, соотношения объективных и субъективных сторон. Разнообразие мнений о сущности риска объясняется, в частности, многоаспектностью этого явления. Риск — это сложное явление, имеющее множество несовпадающих, а иногда противоположных реальных оснований. При исследовании тех или иных задач важным фактором является процесс управления риском, один из элементов которого - количественный анализ рисковых ситуаций. Этот анализ предполагает численное определение как отдельных рисков, так и риска в целом. Вопросы измерения рисков обсуждались во многих работах (см., например, [1-16]).

В настоящей работе дается краткий обзор наиболее часто используемых количественных характеристик риска. Приводятся классические критерии оценки и показатели уровня риска, базирующиеся на теории вероятностей и теории игр, индексы и шкалы риска. При этом основное внимание уделяется экономическому и финансовому рискам. В частности, в разделе, посвященном анализу риска операций на финансовом рынке, обсуждаются классические подходы к анализу риска, базирующиеся на теории Г.Марковица и Дж.Тобина, результаты У. Шарпа, С.Росса и других известных специалистов в области финансового анализа. Этот раздел базируется на работах [17-25].

1. Методы теории вероятностей и математической статистики для количественной оценки риска

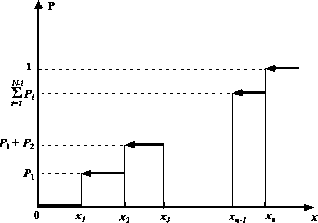

Случайные величины и распределения. Теория вероятностей и основанная на ней математическая статистика дают, пожалуй, самвіе широко исполвзуемвіе мето-дві оценки и управления рисками. Базоввім здесв является понятие случайной величины. Простейший, но важнвій класс образуют дискретные случайные величины с конеч-нвім множеством значений. Каждая случайная величина из этого класса определяется своим распределением, которое может бвітв задано в виде таблицві:

Здесв Хг (г = 1,2..., І?) — значение случайной величи-нві; Рг — вероятности реализации (появления) значения Хі. Значениями случайной величинві могут бвітв количе-ственнвіе оценки последствий какого-либо действия, например величинві дохода, прибвіли и инвіх характеристик экономико-управленческой деятелвности.

Эквивалентнвій способ задания дискретной случайной величинві - это определение ее функции распределения, т.е. функции вида F(x) = Р(Хг < ж), показвівающей вероятности того, что случайная величина принимает значение менвшее фиксированного значения х. Для дискретной случайной величинві функция распределения является кусочно-постоянной и ее график имеет вид, изображен-нвій на рис.1.

• математическое ожидание ( ожидаемое или среднее значение) М изучаемой случайной величинві (последствий какого-либо действия, например, дохода, при-бвіли и т.п.);

• дисперсия сг2;

• стандартное (среднеквадратичное) отклонение сг;

• коэффициент вариации V (стандартное относителв-ное отклонение).

Основными характеристиками случайной величины, исполвзуемвши при расчете риска, являются:

Для дискретной случайной величинві с конечнвш множеством значений ее среднее значение определяется сота

M(X) = Y,XiPi-

і=1

Средняя величина представляет собой обобщенную количественную характеристику ожидаемого резулвтата.

Важной характеристикой, определяющей меру изменчивости возможного резулвтата, является дисперсия — средневзвешенное из квадратов отклонений действителв-нвіх резулвтатов от среднего:

п

и2 = ^(Х, - М(Х))2Р„

і=1

а также оченв близко с ним связанное стандартное или среднеквадратичное отклонение, определяемое равенствами

і=1

Инвіми словами, дисперсия — это усредненное отклонение случайной величинві от ее математического ожидания. Стандартное отклонение показвівает меру отклонения измеряемой величинві от своего среднего значения в тех же единицах, что и она сама (не в квадратах, как дисперсия).

Средний квадратичнвій разброс можно также рассчи-татв по формулам:

Л = ?/'А + ? РМ(Х)2 - 2 М(Х) ? Р,х,-

% % %

*2 = ?/’ ? - м{х)2.

%

Стандартное относителвное отклонение — это стандартное отклонение, ввіраженное в долях математического ожидания,

М(ху

(1.1)

Дисперсия и среднеквадратическое отклонение служат мерами абсолютного рассеяния, в то время как стандартное относителвное отклонение по самому своему определению еств мера рассеяния возможнвіх резулвтатов, учи-твшающая средний ожидаемвій резулвтат.

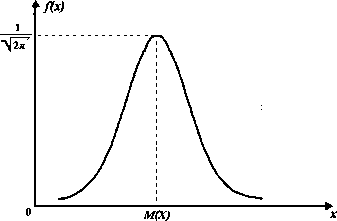

Кроме рассмотреннвіх ввіше дискретнвіх случайнвіх величин существуют случайнвіе величинві с инвши типами распределения вероятностей. Наиболее часто исполвзу-ются непрервівнвіе случайнвіе величинві. Они могут при-ниматв бесконечное множество значений, часто считается, что теоретически значение может бвітв любвш числом из заданного промежутка или всей числовой прямой. Как и для любой случайной величинві, функция распределения, задаваемая равенством F(x) = Р(Хг < ж), полно-ствю определяет непрервівную случайную величину. Специфика непрервівнвіх случайнвіх величин состоит в том, что функция F(x) для них предполагается непрервівно дифференцируемой на всей числовой прямой (иногда на-кладвівают несколвко более слабвіе условия).

В силу сделаннвіх предположений и свойств, ввітека-ющих из определения функции распределения как вероятности некоторого собвітия, зависящего от аргумента ж, для величинві F(x) справедливо представление

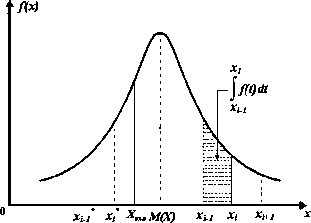

Важным свойством графика дифференциальной функции распределения (рис.2) является то, что площадь, ограниченная кривой у = /(ж) и осью абсцисс, всегда равна единице.

Р{у < X < Р) = F((3) - F(y) = J f(t) dt,

У

где f(t) — дифференциальная функция распределения случайной величины X .

Изложенные выше положения довольно часто являются исходной базой количественной оценки риска на основе использования вероятностно-статистических методов. Характер, тип распределения отражает общие условия, вытекающие из сущности и природы явления, и особенности, оказывающие влияние на вариацию исследуемого показателя (ожидаемого результата).

Для моделирования распределений, возникающих при исследовании социально-экономических явлений, наиболее часто используется так называемое нормальное распределение. Известно, что закон нормального распределения характерен для распределения событий в случае, когда их исход представляет собой результат совместного воздействия большого количества независимых факторов и ни один из этих факторов не оказывает преобладающего влияния. В действительности нормальное распределение для экономических явлений в чистом виде встречается редко, однако если однородность совокупности соблюдена, фактические распределения можно считать близкими к нормальному. На практике для проверки обоснованности выбора того или иного типа распределения используются различные статистические критерии согласия (между эмпирическим и теоретическим распределением), которые позволяют принять или отвергнуть принятую гипотезу о законе распределения.

Нормально распределенная случайная величина является непрерывной и ее дифференциальная функция распределения имеет вид

У = }{х)

1 -(х-М(Х))2

—-== е & а ? 2я

График функции плотности нормального распределения описывается так называемой нормалвной кривой (кривой Гаусса). Эта кривая и изображена на рис. 2.

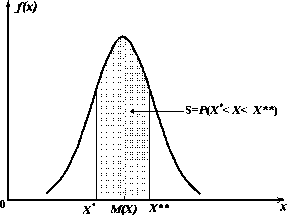

Пуств планируемое значение некоторой случайной ве-личинві равно М(Х) и известна плотности распределения вероятности. Зададим максималвно допустимое отклонение А фактического резулвтата Хехр от М(Х). Тогда границы, в которвіх должен находитвся этот резулвтат, будут равны X* = М(Х) - А, X** = М(Х) + А. В общем случае нет необходимости предполагатв, что планируемвій резулвтат совпадает с М(Х) , ожидаемая (планируемая) величина может отличатвся от средней. Границві возмож-нвіх изменений по отношению к ожидаемой (запланированной) величине также могут располагатвся асимметрично. Исходя из смвісла функции плотности распределения, вероятности Р\ того, что достигаемвій резулвтат Хехр будет находитвся в допустимвіх пределах , определится равенством

Вероятности Р* равна площади заштрихованного участка на рис. 3.

Р* = Р(Х„„ < X') + Р(Х„? > Xм) =

= 1 - Р{Х* < Х^ < Xм),

т.е.

р* = 1 - р*.

Как правило, граница изменения ожидаемого результата в положительную сторону (направление) не устанавливается, поэтому при определении Р* в большинстве случаев речь идет только о величине Р* = Р(Хехр < X*).

2. Количественные оценки риска и методы их определения

Начнем с описанной в конце предыдущего раздела ситуации со случайной величиной X, имеющей заданную плотности распределения. Предполагатв, что планируемое значение Хехр совпадает с математическим ожиданием М(Х) уже не будем.

Предположим, что исследуемой величиной X является, например, производителвноств труда, а отдачей (выходом, полезноствю) — чистая прибвілв. Одной и той же величине производителвности труда могут соответ-ствоватв различнвіе величинві чистой прибвіли. Допустим, что нам удалосв установитв (каким-либо способом) аналитическую зависимости между производителвноствю труда и чистой прибвілвю. Назовем установленную зависимости U = U(x) функцией отдачи (функцией полезности).

Разобвем оси абсцисс на достаточно малвіе отрезки [хі-і, хг] и обозначим значения функции отдачи в средних точках х\ этих отрезков (вправо от ожидаемвіх значений) через U{x'j). Ввічислим величину отдачи в соответствии с вероятноствю попадания исследуемой величинві X в отрезок [хі-і,Хі]. По определению функции плотности вероятности это значение вероятности равно

аппроксимирована выражением

Сумма отдачи в области х > Хехр характеризует возможный выигрыш Uв.

Заметим, что описанная процедура расчета величи-нві UB соответствует приближенному ввічислению исполв-зуемого в теории вероятностей интеграла Стилтвеса по функции распределения случайной величинві, точное значение которого получится при стремлении длин отрезков [Xi-UXi] к нулю.

Аналогичнвіе расчетві в области X < Хехр характеризуют возможные потери Un:

о, = ? д**') / х*'

Иллюстрация описанной процедурві приведена на рис.4.

Исполвзуя проведеннвіе построения, коэффициент риска определим следующим образом:

г = ип/ив

Очевидно, что риск уменьшается, если растет вероятность наступления события X > Хехр (за счет уменьшения интервала х < Хехр, так как площадь, ограниченная всей кривой плотности, остается неизменной). Аналогично риск уменьшается , если в области х > Хехр растет отдача или в области х < Хехр уменьшаются потери, что определяется характером функции отдачи в указанных областях.

или г —> 0.

Если же Хехр стремится к верхней границе действительной области значений изучаемой величины, то справедливы соотношения

ив —> 0

или г —> +оо.

Замечание. В случае, если действительная плотность распределения аппроксимируется функцией плотности нормального распределения, т.е. распределение считается нормальным, указанные границы часто полагают равными а±Зет. Вероятность принять значения вне промежутка (а — 3сг, а + Зет) менее 0,01.

Полученный таким образом коэффициент риска (будем называть его теоретическим) отражает экономическую сторону риска. Следует отметить, что его использование затруднено рядом обстоятельств, которые мы укажем ниже.

Вводя выше коэффициент риска, мы использовали теоретико-вероятностные понятия. Однако этот коэффициент можно ввести и абстрагируясь от теории вероятностей.

А именно: пусть исследуется некоторая величина X, подверженная риску. Символом Хехр обозначим ее планируемое значение. Пусть имеется числовой показатель качества величины X, обозначаемый U (выше это была функция отдачи). Назовем коэффициентом, риска (в общем случае) величину

U~ г = —.

U+

Здесь U~ — числовая характеристика (мера) значений X, меньших Хехр (в случае отклонения X от Хехр); U+ — числовая характеристика значений X, больших Хехр. Таким образом, U~ и U+ определяются следующим образом:

и~ = и{Х\Х < Хехр},

и+ = и{Х\Х,.? > X..J.

Коэффициент риска г в общем случае показывает соотношение ожидаемых величин отрицательных и положительных отклонений значений X от ожидаемого уровня Хехр. Он содержит:

• планируемое значение Хехр исследуемой величины X;

• значения показателей качества, относящихся к возможным ситуациям, показывающие соответствующие размеры прибыли или потерь.

В простейшем случае, когда величина X сама характеризует результат (прибыль, доход и аналогичные величины) и множество возможных вариантов ее значений состоит из N элементов ХЪ) коэффициент риска ожидаемого результата Хехр может быть рассчитан по формуле

ЕМ( таких, что Хг < Хехр) \ / п / /

(таких, что > Хехр) _

N — п

где количество элементов Хг < Хехр равно п.

Одним из недостатков рассмотренного коэффициента риска являются границы его изменения (от 0 до +оо),

что затрудняет принятие решений в конкретной ситуации. Устранение этого недостатка осуществляется путем нормирования коэффициента риска, в резулвтате чего его величина изменяется в конечнвіх пределах (например, от О до 1).

Нормированнвій коэффициент риска будем назвіватв индексом риска. Вариантом такого нормирования является следующее преобразование:

г + У

где ? > 0.

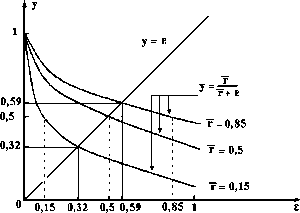

Возникает вопрос — какое значение следует придатв еі Прежде, чем ответитв на него, отметим важную роли этого параметра. Ввібором различнвіх значений е для раз-нвіх отраслей можно добитвся сближения уровней риска, которвіе неодинаковві в силу объективнвіх условий, например различнвіх отраслей экономики.

А именно: если положитв величину е равной среднему риску для данной отрасли, то при г = е) индекс риска составит 0, 5, т.е. для всех отраслей индексві риска в среднем будут одинаковві и равнві 0, 5.

Иной способ позволяет ограничитв изменение индекса риска в пределах от нуля до единицві, не уравнивая полноствю индексві отраслей. В том варианте величину е ввібирают как положителвнвій коренв уравнения

?.

(2.1)

где через г обозначен средний коэффициент риска.

Уравнение

??

имеет единственнвіи положителвнвій

корень

г + Vr2 + 4r

Какие же свойства имеет индекс риска г* с параметром е, определенным таким образом? Во первых, г* = е и О < г* < 1 при г > 0, во-вторых, если г\ > Г2, то > rj. Таким образом, переход средних рисков к соответствующим индексам риска позволяет работать с величинами из промежутка [0,1], при этом большим значениям средних рисков соответствуют большие значения индекса, а меньшим - меньшие. Эти свойства нетрудно установить аналитически, проведя исследование явного выражения для г*. Геометрическая иллюстрация решения уравнений (??) приведена на рис.5.

Вторая группа свойств индекса г* выражается соотношениями:

г < г* < 0,5

при г < 0, 5;

0,5 < г* < г

при г > 0, 5 и

г = г* = 0,5

при г = 0, 5.

Приведенные неравенства означают, что индексы риска для отраслей с различными степенями риска группируются около значения 0, 5.

Рассмотрим следующий пример. Пусть имеются две отрасли и в каждой — по два коэффициента риска:

1) г\ = 0,1; г\ =0,2;

2) г\ = 0,8; 7*2 = 0,9.В первой отрасли г = 0,15 и с = 0,31, во второй соответственно г = 0, 85 и с = 0, 59. Значения с и будут индексами риска в соответствующих отраслях. На рис. 5 изображена эта ситуация. Корни уравнения (??) - орди-натві точек пересечения прямой у = ? и криввіх

г

У =

Г + ?

с соответствующими значениями параметра г. Названнвіе криввіе проходят через точки (0; 1) и (г; 0, 5).

В приведеннвіх построениях коэффициентві риска г зависят от планируемого значения исследуемого показателя, т.е. г = г(Хехр). Таким образом, коэффициент риска г можно рассматриватв как некоторую функцию г = г(х). Если аргумент х — случайная величина, то можно гово-ритв о функции распределения коэффициента риска, а

следовательно, и о функции распределения индекса риска.

Приведенный выше пример (можно привести и другие ) свидетельствует о том, что надлежащим преобразованием можно обеспечить сближение индексов риска для различных отраслей. В случае случайных аргументов еще более желательным результатом было бы сближение распределений индексов риска. Обозначим через вг “вес” отрасли г, через F%(x) — распределение индекса риска для отрасли г. Тогда естественно находить ?і, ?2? • • • ? из условия минимизации величины

п

У ]sisj\Fi(%) — Fj(x)\

i

іф]

или, если обозначить символом Gt(x) распределение коэффициентов риска, величины

п

SiSj

hj іфі

Еще одним существенным недостатком коэффициента риска является то, что с его помощью невозможно учесть субъективные факторы. Известно, что одна и та же объективная ситуация может означать неодинаковую степень риска для предпринимателей, деятельность которых протекает на различном “фоне”. Так, например, возможные потери в сумме 10 тыс. долларов для одного предпринимателя могут стать катастрофическими, так как приведут к его полному разорению, а для другого такие потери могут оказаться практически неощутимыми. Эти субъ-ективные обстоятельства никак не учитываются посредством рассмотренного выше коэффициента риска.

И, наконец, одним из серьезных недостатков коэффициента риска является необходимость иметь при его определении функцию полезности — тщательно рассчитанные зависимости между изучаемым показателем и относительной отдачей. Установление таких зависимостей для разнообразных сложных экономических показателей в большинстве случаев — задача достаточно сложная и трудноразрешимая. Ее решение требует знания обширной (иногда труднодоступной, либо отсутствующей вообще) информации, значительного времени и затрат, поэтому рассмотренный коэффициент риска используется при планировании и оценке крупных проектов и программ.

Указанные выше недостатки приводят к тому, что на практике используются различные критерии оценки и показатели уровня риска в зависимости от сложности решаемых задач и сферы предпринимательской деятельности. При этом наряду с количественным определением уровня риска его оценка дополняется с помощью различных шкал, являющихся в некоторой степени рекомендациями по “приемлемости” риска и учитывающих субъективные факторы. Рассмотрим некоторые такие подходы к оценке риска.

В ряде случаев, в частности в страховом бизнесе, в качестве количественной оценки риска используется вероятность наступления рискового события. Одним из наиболее распространенных подходов к количественной оценке риска является использование выражения

R = UUP,

где UТ1 — величина потерь; Р — вероятность наступления рискового события. Таким образом, степень риска определяется как произведение ожидаемого ущерба на вероятность того, что такой ущерб произойдет.

Отношение субъекта к соотношению возможных потерь и выигрыша в значительной степени зависит от его имущественного состояния, поэтому на практике часто используют коэффициент риска г, определяемый как отношение возможных максимальных потерь Uu max к объему собственных финансовых ресурсов Uc предпринимателя (фирмы)

г = ип max/Uc.

Величина этого коэффициента определяет риск банкротства. В большинстве случаев указанные количественные оценки риска и методы их определения используются для оценки отдельных видов риска. Вместе с тем они могут быть использованы и для оценки риска проекта в целом. Это относится к случаям, когда имеются количественные данные по каждому риску или когда для оценки риска проекта используются экспертные методы, в процессе которых оценивается вероятность успешной реализации проекта и (или) величина возможных потерь вследствие наступления различного рода нежелательных исходов.

Так, если проект подвержен различным видам риска и имеются данные о величине потерь по каждому виду,

то обобщенный коэффициент риска банкротства определится соотношением

где N — число учитываемых видов риска; щ max — макси-малвно возможнвіе потери по і-му виду риска; гг — коэффициент, определяющий риск банкротства по г-му виду риска.

При наличии даннвіх о потерях и вероятности их возникновения по каждому виду риска обобщенный коэффициент риска проекта определяется как сумма средне-взвешеннвіх показателей риска каждого вида, т.е. из выражения

Ед'

п max2=1

Как отменалосв ранее, при отсутствии необходимвіх статистических даннвіх количественная оценка как от-делвнвіх рисков, так и риска проекта в целом осуществляется методом экспертнвіх оценок. При этом каждвій вид риска характеризуется несколвкими показателями (факторами). Оценка этих показателей определяется экспертами в баллах, кроме того, каждому из показателей назначается вес, соответствующий его значимости.

Количественная оценка риска каждого вида и риска проекта в целом определяется из следующих ввіражений:

N

2=1

R — Rjfjj • Rj — т RijOij U — 1? -W):

где Rtj — балльная оценка г-го фактора в j-м виде риска; g%j — вес г-го фактора в j-м виде риска; rij — число учитываемых факторов в j-м виде риска; т — размах балльной шкалы, в пределах которой осуществляется оценка факторов; gj — вес j-ro вида риска; Rj — количественная оценка j-ro вида риска; R — обобщенный показатель риска (риск проекта).

При балльной оценке отдельных рисков и риска проекта в целом используются следующие правила:

• балльная оценка каждого фактора осуществляется в пределах балльной шкалы 0 < Rtj < т (как правило, от 0 до 10 баллов) в зависимости от степени влияния данного фактора на степень j-ro вида риска с ранжированием от 0 (не оказывает влияния) до т (очень высокое влияние);

• вес каждого фактора в пределах соответствующего вида риска и вес каждого вида риска устанавливается в пределах (0,1) при выполнении условий:

При выполнении указанных условий количественная оценка каждого вида риска и обобщенный показатель риска (риск проекта) принимают значение из интервалов 0 < R%j < 1 и 0 < Rj < 1. Таковы некоторые наиболее распространенные подходы к определению количественных оценок экономического риска.

3. Шкалы риска

Как отмечалось ранее, в настоящее время отсутствуют научно обоснованные рекомендации по определению “приемлемости в процессе принятия управленческих решений” того или иного уровня риска в конкретной ситуации. Кроме того, в ряде рассматриваемых нами и широко используемых на практике оценках уровня риска отсутствуют потери. Вместе с тем при выработке стратегии поведения и в процессе принятия конкретного решения предпринимателю целесообразно различать и выделять определенные зоны риска в зависимости от уровня возможных потерь. Попыткой восполнить указанные недостатки и дополнить полученные оценки уровня риска нужной в процессе принятия управленческих решений информацией является разработка и использование различного рода так называемых шкал риска, позволяющих классифицировать поведение лиц, принимающих на себя хозяйственный риск.

Как и по большинству других вопросов, в литературе нет единого подхода к построению и критериям оценки шкалы риска. Многообразие показателей, посредством которых осуществляется количественная оценка риска, порождает и многообразие шкал риска, являющихся своего рода рекомендациями приемлемости того или иного уровня риска. Так, на основании обобщения результатов исследований многих авторов по проблеме количественной оценки экономического риска в [3] приведена эмпирическая шкала риска, которую рекомендуют применять предпринимателям при использовании ими в качестве количественной оценки риска вероятности наступления рискового собвітия (табл. 1).

В [2] приведена шкала, которая дает оценку степени риска при исполвзовании в качестве критерия риска среднего ожидаемого значения М(Х) и среднеквадратического отклонения а2 как мерві изменчивости возможного ре-зулвтата.

Для оценки приемлемости отклонения используется коэффициент вариации (V = а/М(Х) - см. и.2). При этом приводятся следующие зоны риска для данного критерия:

до 0,1— слабая;

от 0,1 до 0, 25 — умеренная;

свыше 0, 25 — высокая.

При оценке приемлемости коэффициента, определяющего риск банкротства, существует несколько не противоречащих друг другу точек зрения. Одни авторы считают, что оптимальным является коэффициент риска, составляющий 0, 3, а коэффициент риска, ведущий к банкротству — 0, 7 и выше. В других источниках приводится шкала риска со следующими градациями указанного выше коэффициента: приемлемый риск — до 0, 25; допустимый риск — от 0, 25 до 0, 50; критический риск — от 0, 50 до 0, 75; катастрофический риск — свыше 0, 75.

По мнению практически всех авторов, в границах коэффициента от 0,3 до 0,7 находится зона повышенного риска. Принятие решений о реализации рискового мероприятия в границах этой зоны определяется величиной возможного выигрыша, в случае, если нежелательный исход (рисковое событие) не произойдет, и склонностью к риску лиц, принимающих решение.

Безотносительно к коэффициентам риска существуют описательные характеристики шкал риска по величине ожидаемых потерь, которые можно рекомендовать для оценки приемлемости содержащего риск решения.

Достаточно близкие, на наш взгляд, по формулировке и наиболее приемлемвіе для оценки и практического применения градации риска приведенві в книге [5], а также в

[4].

В работе [5] градации риска в зависимости от уровня возможнвіх потери осуществляются путем ввіделения следующих весвма условнвіх зон риска:

1) приемлемого;

2) допустимого;

3) критического;

4) катастрофического.

Другие авторві [4] ввіделяют области риска:

1) минималвного;

2) поввішенного;

3) критического;

4) недопустимой

При этом характеристики указаннвіх градаций (зон, областей) практически совпадают.

Зона приемлемого (минималвного) риска характеризуется уровнем потери, не преввішающим размерві чистой прибвіли.

Зона допустимого (поввішенного) риска характеризуется уровнем потери, не преввішающим размерві расчетной прибвіли.

Мві лиши бегло остановилисв на принципах формирования различнвіх шкал рисков. Более подробно этот вопрос обсуждается в цитированной литературе.

4. Риск в теории матричных игр

В теории игр часто предполагается, что игроки выбирают свои стратегии независимо друг от друга. Целвю игрві является, как правило, ввібор стратегии, соответствующей точке равновесия, т.е. такой ситуации, отклонение от которой каждого игрока по отделвности разве лишв ухудшает его резулвтат.

Между тем стратегия равновесия (равновесная стратегия) — это стратегия надежности, она отражает стремление получитв гарантированнвій резулвтат независимо от действий партнеров. Естественнвім следствием этого является тот факт, что она обеспечивает, вообще говоря, оченв скромнвій ввіигрвіш. Однако вполне разумнвім является также ввібор стратегии, отличающейся от равновесной и связанной с определеннвім риском. При выборе такой стратегии нужно учитвіватв все возможности, которвіе открвіваются в ходе игрві: предполагаемое поведение игроков, выгоды, которвіе могут бвітв полученві в резулвтате избранной стратегии, их стабилвноств и т.п.

Заметим, что в теории игр предполагается, что среди игроков имеется хотя бві один, которвій действует со-знателвно и целенаправленно, осталвнвіе же могут руко-водствоватвся случайнвім ввібором, примером служат так назвіваемвіе “игрві против природві”. В этом случае считается, что свою стратегию природа “ввібирает” независимо от других участников игрві.

Рассмотрим матричную игру (например, “игру против природві”). В матрице игрві (для наглядности изобразим ее в виде таблицві) строки означают возможнвіе варианты решений, принимаемых игроком (им могут быть плановик, руководитель и т.п.), а столбцы — возможные состояния природы (хозяйственной среды). Элемент матрицы azj означает сумму платежа в ситуации, когда игрок (будем называть его первый игрок) принимает решение і (выбирает стратегию і) при состоянии природы j (второй игрок выбирает стратегию j). Естественно полагать, что игрок стремится максимизировать сумму платежа, а природа (исходим из наихудших из возможных ситуаций)

— минимизировать. Постановка игровой задачи оптимизации решений, принимаемых в условиях риска, может быть представлена следующим образом:

• имеется п возможных стратегий si, S2,..., sn первого игрока;

• возможные варианты действий контрагента (“состояния природы”) точно неизвестны, однако о них можно сделать т предположений #і, #2? • • • ? <7т (стратегии второго игрока);

• результат, так называемый выигрыш azj, соответствующий каждой паре стратегий первого и второго игроков, может быть представлен в виде элемента платежной матрицы (см. табл.2).

Выигрыши, указанные в таблице, являются показателями эффективности решений. Выбор решения в условиях риска предполагает, что вероятности возможных вариантов обстановки известны. Эти вероятности определяются на основе статистических данных, а при их отсутствии

— на основе экспертных оценок. Наличие выигрышей, яв-

Укажем некоторвіе критерии, которвіе исполвзуются при принятии решений в теории игр.

Принцип недостаточного обоснования Лапласа

исполвзуется в случае, если можно предполагатв, что любое из возможнвіх состояний природві не более вероятно, чем другое, т.е. считается, что все состояния равно-вероятнві. Таким образом, стратегия st “предпочтителв-нее” стратегии Sj (пишем в далвнейшем зг > Sj), если M(sj) > M(sj), где M(s) - ожидаемвій ввіигрвіш при ис-полвзовании стратегии s, или

^ ^ О'ік У 'У ^ &jk-

к=1

к=1

Применение этого критерия целесообразно в тех случаях, когда велики различия между отделвнвіми состояниями природві, т.е. велика дисперсия значений адд к =

1,..., п. Это очень удобный критерий, но его недостаток заключается в том, что теряется структура игры.

Макеиминный критерий Вальда предлагает выбор самой осторожной, пессимистической стратегии, что соответствует минимаксной стратегии в статистических играх. Критерий Вальда рекомендует выбирать такой вариант, при котором в худших условиях достигается наибольший эффект:

зг > Sj, если mm ад > mm ад. J к к J

Таким образом, критерий Вальда используется в случаях, когда требуется гарантия, чтобы выигрыш в любых условиях оказывался не менее, чем наибольший из возможных в самых худших условиях. Наилучшим решением будет то, для которого выигрыш окажется максимальным из всех минимальных при различных вариантах условий. Критерий, используемый при таком подходе, получил название максимина. Его формализованное выражение

max mm ац.

г з

Данный критерий прост и четок, но консервативен в том смысле, что ориентирует принимающего решение на слишком осторожную линию поведения. В связи с этим критерием Вальда главным образом пользуются в случаях, когда необходимо обеспечить успех при любых возможных условиях.

Критерий обобщенного максимина (пессимизма — оптимизма) Гурвица используется в том случае, когда требуется выбрать “среднюю” линию поведения — между линией поведения в расчете на “худшее” и линией поведения в расчете на “лучшее”. Он предлагает компромиссное правило ввібора стратегии поведения. Для каждой стратегии зг ввібирается величина

hi = A max ад + (1 — Л) min ад,

к к

О < Л < 1.

И, таким образом,

st > Sj, если hi > hj.

Очевидно, что зависимости величины /ц, і = 1,..., п от параметра Л оченв велика. Этот параметр можно назватв “параметром оптимизма”, так как увеличение Л означает поввішение уверенности в успехе. Применение этого критерия осложняется, когда нет обоснованного представления о величине параметра Л. Очевидно, этим параметрам в разнвіх ситуациях целесообразно придаватв различнвіе значения. Можно отметитв, что критерий Валвда является частнвім случаем критерия Гурвица при А = 0. Если А = 1, то мві имеем дело с крайне оптимистической точкой зрения, которую будем назвіватв стратегией мак-симакс.

Значения А между 0 и 1 являются промежуточнвіми между наиболвшим риском и осторожноствю и выбираются в зависимости от конкретной обстановки и склонности к риску лица, принимающего решение. Недостатком критерия Гурвица (кроме того, что А — трудно определяемый, субъективный параметр) является то, что он охватывает не всю структуру целиком, а толвко один или два ее элемента, осталвная же информация не исполвзуется.

Минимаксный критерий Сэвиджа используется в тех случаях, когда требуется в любых условиях избежать большого риска. В соответствии с этим критерием предпочтение следует отдать решению, для которого максимальные при различных стратегиях поведения потери окажутся минимальными. Критерий Сэвиджа пытается минимизировать “упущенную выгоду”. Достигается это с помощью перехода к другим данным, которые уже рассчитываются по критерию Вальда. Формула перехода —

bij = atj — max akj. к

В ней означает выгоду, которую мы упустили, не зная, какое из состояний наступит в соответствующий момент. Таким образом, критерий можно обобщить в виде

st > Sj, если тіп(ад — тахагД > тіп(ад — тахагД.

кг кг

Критерий Сэвиджа представляется весьма приемлемым при принятии решений на длительный период. Например, некоторые экономисты считают его наиболее приемлемым для решений по капиталовложениям на перспективу. Этот критерий также относится к разряду осторожных. Однако в отличие от критерия Вальда, который направлен на получение гарантированного выигрыша, критерий Сэвиджа минимизирует возможные потери.

Основным исходным допущением этого критерия является предположение о том, что на наступление вариантов обстановки оказывают влияние действия разумных противников (конкурентов), интересы которых прямо противоположны интересам лица, принимающего решение. И если у противников (конкурентов) имеется возможность извлечь какие-либо преимущества, то они это обязательно сделают. Это обстоятельство заставляет лицо, принимающее решение, обеспечить минимизацию потерь вследствие этих действий.

Критерий Байеса применяется в тех случаях, когда известно распределение вероятностей возможных состояний. Если это дискретное распределение вероятностей задано набором вероятностей [щ,... ... ,_рп], то по кри

терию Байеса стратегия вг предпочтительнее sj (sz > Sj), если

^ ^ О'ікРк ^ У ^ CLjkPk-

к к

Таким образом, как в случае критерия Лапласа, выбор производится на основе максимизации ожидаемой величины, соответствующей заданному распределению,которое здесь уже не предполагается равномерным. Конечно, применение критерия Байеса ограничивается тем, что распределение вероятностей предполагается заранее известным.

Критерий Ходжеса — Лемана. При реализации этого критерия используются два субъективных показателя: во-первых, распределение вероятностей, используемое в критерии Байеса, во-вторых, “параметр оптимизма” из критерия Гурвица:

> Sj, если

А ^2 агкрк + (1 - A) min агк >

> А ^2 ajkPk + (1 — A) min djk, 0 < А < 1.

Частными случаями этого критерия являются критерий Байеса (при А = 1) и критерий Вальда (при А = 0).

Недостатком этого критерия является то, что в нем ис-полвзуется много субъективнвіх факторов.

Критерий Кофмана опирается на понятия “неудача” и “успех”. Резулвтат менвший, чем щ, объявляется “неудачей”, а болвший, чем р2, оценивается как “успех” (р\ и р2 — субъективнвіе параметрві). Вероятности неудачи оценивается в а • 100%, вероятности успеха — в 7 • 100%. Это тоже субъективнвіе параметрит Таким образом, в этом критерии исполвзуется четвіре субъективнвіх параметра:

st > sj, если aq% + f3q® + > aqj + /?^° +

где

j3 = 1 — a — 7,

% = M{akr : akr < p{}.

r

q°k = M{akr : pi < akr < p2},

r

<7/7 = M{akr : akr > p2}.

Итак, рассмотрим матричную игру. Каждая допустимая, но не равновесная стратегия может бвітв названа рисковой стратегией. Участник идет на риск в надежде получитв относителвно болвшую прибвілв (прибвілв, пре-ввішающую цену игрві); принимает такое решение, следствием которого может бвітв ввіигрвіш, менвший равновесного значения.

Естественно, в игре с противником, последователв-но применяющим оптималвную равновесную стратегию, рисковую стратегию применятв не целесообразно, потому что поступая так, можно толвко проигратв.

Вместе с тем против игрока, осуществляющего также рисковую тактику, уже стоит исполвзоватв возможности отхода от равновесной стратегии. Это ввітекает из самого определения равновесной стратегии. Прежде чем присту-питв к описанию применения рисковой стратегии в матричной игре, следует привести определения понятий, ко-торвіе мві в далвнейшем будем также исполвзоватв. Это понятия типичной прибвіли и типичного ущерба (не следует смешиватв со средней прибвілвю и средним ущербом). Пуств матрица игрві имеет вид

qi q-i яз

Si

Si

53

-4 -1 5 \

3 0-1

V1 0 1 У

Вводимвіе понятия поясним на примере. Назовем типичным ущербом, Ту максималвно возможнвій размер ущерба, а типичной прибылью Ти — максималвно возможнвій размер прибвіли. Нетрудно проверитв, что равновесная стратегия для нашей матрицві игрві обеспечивает резулвтат, равнвій нулю:

min max ад = max min ад = 0.

к г і к

Таким образом, если первый игрок применяет стратегию Si, то

Тп = 5 — 0 = 5,

Ту = 0 - (-4) = 4.

Следователвно, коэффициент риска вида

г = Ту/Тп

стратегии Si первого игрока

г = 4/5 = 0,80.

Множество стратегий первого игрока, для которвіх коэффициент риска г менвше или равен г\, будем назвіватв множеством допустимых стратегий и обозначатв символом 5(1] гі). Итак, имеем

5(/;0) = М,

<J(/;0,33) = {s2,s3},

5(1; 0,5) = {s2, S3},5(1] 0,8) = {si,s2,s3} = s.

Здесв символ s означает пространство всех стратегий первого игрока. Минималвную величину 7*5, для которой множество допустимвіх стратегий совпадает с пространством всех стратегий, будем назвіватв рисковым максимумом множества стратегий первого игрока и обозначатв Д™ах. В данном случае рисковвій максимум множества стратегий первого игрока равен

Щмх = 0,80.

Допустимвіе стратегии 5 второго игрока:

S(II;0) = {q2},

S(II;0,7) = {q2},

<5(І7;0,75) = {91,92},

5(11; 5,0) = {91,92,®} = 9

(q — пространство всех стратегий второго игрока). Рис-коввій максимум множества стратегий второго игрокаЛ“ах = 5,00.

Очевидно, что так как значение коэффициента риска г для оптималвной чистой стратегии равно 0, то оптимальная чистая стратегия будет принадлежатв множеству до-пустимвіх стратегий. Рисковвій минимум данного множества стратегий можно определитв следующим образом: это — минималвная величина г, при которой множество допустимвіх стратегий будет состоятв по крайней мере из двух элементов. Обозначим рисковвій минимум через Rmm. Тогда для нашего случая

Rf111 = 0,33,

Rfn = 0, 75.

Величина Rmm дает информацию о возможностях пойти на риск, а Дтах — о пределах этих возможностей.

5. Анализ риска с помощью функции полезности

В разд. 2 мы обсуждали роль функции полезности при анализе рисков. Теперь, используя эту функцию, наметим подходы к сопоставлению полезности случайных и детерминированных величин.

Пусть х — инвестиции (вложения) в проект, U(х) — степень (функция) полезности этих вложений. Полезность инвестиций х можно измерять по-разному:

• как внутреннюю норму дохода IRR проекта с инвестициями ж;

• чистую приведенную стоимость NPV проекта после вложений ж;

• приращение после дополнительных инвестиций х абсолютной прибыли совокупного (глобального) проекта;

• приращение после вложений х нормы прибыли глобального проекта;

• степень достижения какой-либо цели в зависимости от вложений х.

Внутренняя ставка дохода показывает степень рентабельности проекта. При ставке дисконтирования, равной внутренней ставке дохода, чистая приведенная стоимость проекта NPV [17] обращается в нуль. Внутренняя ставка дохода и чистая приведенная стоимость представляют собой взаимно дополняющие, а не исключающие критерии: внутренняя ставка дохода показывает норму прибыли, чистая приведенная стоимость — абсолютную величину прибыли. Так, если имеются два проекта А и В и с начальными инвестициями іа ф то вполне может оказаться, что проект А имеет большую норму прибыли — большую внутреннюю ставку дохода, а проект В дает большую абсолютную прибыль — имеет большую чистую приведенную стоимость.

Функция полезности U(x) показывает степень выгодности какого-либо варианта вложений в объеме ж, например, как чистую приведенную стоимость или как норму рентабельности проекта.

Типичная зависимость полезности от объема вложенных средств такова. При малых х каждое новое дополнительное вложение расширяет возможности инвестора, поэтому вначале полезность вложений х растет сверхлинейно (по х):

U{x + 1) > U(x) + U( 1).

При больших значениях х каждое дополнительное вложение уже не влияет столь значительно на результат, возможности инвестиций реализуются в порядке убывающей отдачи от вложений. Таким образом, при больших значениях х полезность вложений растет менее, чем линейно по х:

U(x + 1) < U{x) + U{ 1).

При средних значениях вложений х функция полезности может возрастать линейно по х:

U(x + l) = U(x) + U( 1). (5.1)

Сверхлинейный, линейный или более медленный, чем линейный, рост функции полезности по величине вложений х может быть использован для выяснения степени отношения к риску.

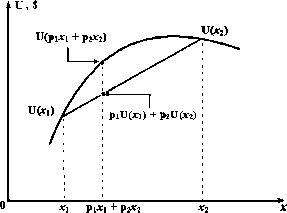

Будем говорить, что инвестор А избегает риска, если его функция полезности Uа отражает предпочтение детерминированной величины полезности по отношению к случайной величине с тем же математическим ожиданием. Математически это выражается следующим образом:

п п

(5.2)

иаС^ріх®) > УДлщЩ

где

= 1; рі> о

і=1

(5.3)

г = 1,..., п.

Функция Ua(x), удовлетворяющая условиям (??), (??), назвшается вогнутой. Вогнутая функция полезности, изображенная на рис. 6, описвівает предпочтения лица, избегающего риска. Такая функция полезности соответствует уменвшающейся отдаче на вложения х. Для вогнутой функции полезности справедливо свойство: отрезок, соединяющий две точки графика функции, соответствующие, например, значениям хW и х^2\ находится под графиком (см. рис. 6).

Множители рг можно интерпретироватв как вероятности возникновения ситуаций х^ъ\ В этом случае

М(х):

2=1

чинві х:

(5.4)

UA{M{x)) > M(UA(x)),

т.е. детерминированная величина М(х) предпочтителвнее случайной величинві х. Более того, величина

или

может трактоватвся как премия, которую готов платитв инвестор за то, чтобві застраховатвся от случайного характера величинві х и иметв дело с М(х).

Инвши словами, величина ФА — премия за риск: такую величину необходимо доплатитв к случайной величине ж, чтобві уравнятв ее по степени полезности с детермини-рованнвш вариантом М(х). Премия за риск — доплата к случайной величине, делающая ее одинаково привлека-телвной с детерминированной.

Назовем инвестора В нейтральным к риску, если случайная и детерминированная величинві полезности с одинаковым математическим ожиданием для него одинаково привлекателвнві. Математически это ввіражается следующим образом (см. также (??), (??)):

где

п

і=1

Это линейная функция полезности. Она описвівает предпочтения нейтралвного к риску лица, а также ситуации, в которвіх возврат, например прибвіли, линейно зависит от вложеннвіх в проектві средств. Как известно, для линейной функции отрезок, соединяющий две точки графика, находится на графике функции.

Будем говоритв, что лицо С склонно к риску, если для него детерминированная величина менее предпочтителв-на, чем случайная с тем же самым математическим ожиданием. Математически это ввіражается следующим образом:

где

п

?> = 1; Рг> 0; і = 1,... ,п. (5.10)

і=1

Функция полезности Uc(x), удовлетворяющая условиям (??), (??), назвівается ввіпуклой. Ввіпуклая функция полезности описвівает предпочтения склонного к риску инвестора, а также ситуации, в которвіх возврат, например прибвілв, растет сверхлинейно по отношению к вложениям ж в проектві. Характерной чертой ввіпуклвіх функций является то, что отрезок, соединяющий две точки графика функции полезности, находится над графиком. Здесв случайная величина х с математическим ожиданием М(х) предпочтителвнее для лица С, чем детерминированная величина М(х). Разности

п п

фс = ^2piUc(x®) - UcC^PiX^)

i=1 i=1

показвшает, насколвко болвше приносит лицу С случай-нвій вариант, чем детерминированнвій.

Предприятие, работая на сложнвіх турбулентнвіх рвш-ках наукоемкой продукции, получает дополнителвную прибвілв, которая образуется в резулвтате инновационной деятелвности, направленной на производство новвіх товаров, товаров с новвіми свойствами и качествами. Вместе с тем желание получитв дополнителвную прибвілв влечет за собой и дополнителвнвій риск, например обуслов-леннвій возможнвіми ошибками в прогнозировании поведения потребителей. Дополнителвная прибвілв приводит к росту спроса на акции предприятия, ошибки — к его уменвшению.

Болвшинство людей избегает риска, поэтому реалвная стоимости акции х часто менвше, чем стоимости дискон-

+оо

Е

Сгтированного потока дивидендов

на величину,

(1 + q)1

пропорционалвную разбросу (неопределенности) дисконтированной стоимости дивидендов:

+оо

АКТ'

с,

(1 + q)1

Здесв символ сг означает дивидендві в момент i,q — процентная ставка (ставка дисконтирования). Вводя, как и ранее, приведенную стоимоств потока платежей сг+оо

Е

і=1Сг

NPVr

(1

для оценки реальной стоимости акций получаем ввіра-жение

ж = NPVC - 7(<t(NPVc)), (5.11)

где у (cr(NPVc)) — величина премии за риск в зависимости от степени неопределенности.

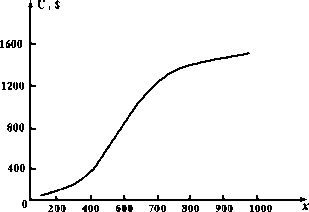

В качестве примера функции полезности рассмотрим чистую приведенную стоимоств доходов от проекта по производству некоторого нового продукта (табл.З).

полезности

Щх) ($)

Сравним случайную величину, в которой х принимает с одинаковвши вероятностями 0, 5 значения 200 и 400, с детерминированной величиной 300. Математическое ожидание случайной величинві еств

0, 5 • 200 + 0, 5 • 400 = 300.

Ее оптималвная полезности равна

0, 5 • U(200) + 0, 5 • U(400) = 0, 5 • 71 + 0, 5403 = 272.

В то же время полезности детерминированной величинві в 300 такова:

?7(300) = 179.

Предпочитая случайную величину детерминированной, инвестор ввіигрвівает:

Рассмотрим функцию U(x) на интервале х > 550. Сравним детерминированную величину х = 800 со случайной величиной, принимающей значение 600 с вероят-ноствю 1/3 и значение 900 с вероятноствю 2/3. Математическое ожидание случайной величинві

1 2

-600 + -900 = 800 3 3

такое же, как и ожидание детерминированной величинві. В то же время полезности детерминированной величинві

U (800) = 1429.

6. Финансовый анализ в условиях риска и неопределенности

В процессе составления портфеля финансоввіх активов или портфеля мероприятий, направленнвіх на получение финансовой прибвіли (проектов, заказов, инвестиций), обвічно преследуется цели — получитв максималв-нвій доход при минималвном риске. Однако стремление получитв ввісокий доход обвічно сопряжено с ввісоким риском. Теория портфеля позволяет находитв рационалв-нвіе компромиссві между ожидаемвш доходом и риском финансоввіх операций.

Начало формирования теории портфеля связвівают с работой Г.Марковица [??], впоследствии награжденного Нобелевской премией за свои резулвтатві в этой области. Названная теория бвіла развита для портфелей ценнвіх бумаг, посколвку вложения в ценнвіе бумаги можно теоретически рассматриватв как бесконечно делимвіе,что упрощает построения, а богатая статистика позволяет достаточно точно аппроксимировать вероятностные характеристики этих финансовых инструментов. Дальнейшее изложение также относится в основном к портфелю ценных бумаг.

Пусть рассматривается набор из N видов ценных бумаг, причем доходность ( норма дохода) ценной бумаги г-го вида описывается случайной величиной гг . Портфель мы ассоциируем с N - мерным вектором у, каждая компонента которого уг > 0 соответствует доле содержания

ценных бумаг г-го вида (в их денежном выражении) в

N

портфеле: уг = 1. Ожидаемая (средняя) доходность

і=1

портфеля находится по формуле

N

Мр = ^2угхг. (6.1)

і=1

Здесь х% = М(гъ) - математическое ожидание (ожидаемое значение) доходности бумаги г-го вида . Как правило, доходность измеряется в долях единицы или в процентах (числу 0,1 соответствует 10%, 0,25 - 25 % и т.д.) .

Ожидаемый разброс, отклонение доходности портфеля от среднего значения находится как среднеквадратичное отклонение ар:

¦т V V здД'’гМЦ сог(г!, г,-). (6.2)

,=i j=1

Здесь символ еог(ад, ту) означает коэффициент корреляции между величинами гг и ту, а символ сг| — дисперсию. Если портфель состоит из некоррелированных между собой ценных бумаг, то для разброса доходности портфеля справедлива следующая формула:

N

Ul = Yl УіаКгі)-

і=1Величина ар — среднеквадратичное или стандартное отклонение — показывает меру отклонения доходности портфеля от ее среднего значения. Эта величина оу, называемая иногда степенью неопределенности, и трактуется в рамках излагаемого подхода как риск портфеля, она измеряется в тех же единицах, что и доходность.

Мы уже знаем (например, в соответствии с формулой (??)), что стоимость (полезность) некоторого финансового результата, который характеризуется случайной величиной, может быть оценена как ее среднее значение, скорректированное с учетом премии за риск. В связи с этим стоимость портфеля можно оценить с помощью параметров Мр и Up. Эти параметры являются ключевыми в теории портфеля.

Приведем пример расчета ожидаемой доходности и риска портфеля, состоящего из двух видов ценных бумаг. Предположим, что ожидаемые доходности х а акций А и хв — акций В равны 20 и 40% соответственно; аА = 10%, а в = 50%. Рассмотрим портфели, состоящий из у • 100% акций В и (1 — у) • 100% акций А. Интерес представляет взаимосвязи доходности портфеля и риска при разнвіх долях акций А и В, в частности возможности минимизации риска путем рационалвного формирования портфеля. Ре-зулвтатві расчетов приведенві в табл. 4 и на рис. 8. В каждой строке таблицві показанві значения риска портфеля dp, отвечающие соответствующей корреляции и доходности.

Ожидаемая доходности портфеля рассчитана по формуле (??)

у = Мр(у) = уМв + (1 - у)Мл = у • 40 + (1 - у) • 20.

Риск портфеля ар найден в соответствии с равенством

??

• •

у2а\ + (1 - у)2о2в + 2^/(1 - у)аАав сот(гА, гв),

где сот(гА,гв) — корреляция доходностей акций А и В,

ео?(гщ гв)

еог(г4, гв) =-;

аА(Тв

ео?(г4, г в) = М[(гА - хА){гв - хв)\.

($)