Кабанцева Н. Г. - Страховое дело

ВВЕДЕНИЕ

Страхование - одна из древнейших экономических категорий общественных отношений, последовательно развивавшаяся в разных экономических формациях и получившая наиболее полную реализацию в современных рыночных условиях. Именно рыночная экономика создает наиболее благоприятные условия для развития страховых отношений, так как негосударственный сектор экономики нуждается во всеобщей страховой защите.

Страхование, с одной стороны, позволяет юридическим и физическим лицам обезопасить себя от последствий возможных рисков путем возмещения ущерба, с другой стороны, служит одним из способов концентрации накоплений и эффективного их использования. Другими словами, страхование повышает инвестиционный потенциал государства, обеспечивает решение проблем социального и пенсионного обеспечения, способствует поддержанию достойного уровня жизни граждан.

Страхование, являющееся в настоящее время наиболее динамично развивающейся отраслью российской экономики, обладает своей спецификой, своей системой законов, закономерностей и тенденций, которые, в свою очередь, определяют методы организации, планирования и управления страховыми процессами, а также содержание дисциплины "Страховое дело".

Эта дисциплина охватывает вопросы теории и практики организации страховых операций, формирования и использования страховых фондов, правового обеспечения страхования, экономики и финансовых основ страхового дела и т.д.

Целями учебной дисциплины "Страховое дело" является формирование у студентов целостной системы знаний о страховом процессе и организации страхового дела на основе теоретического и практического материала, обобщения законодательных и нормативных документов.

Изучение дисциплины позволяет студентам приобрести знания о конкретных видах страхования, особенностях их проведения, основах формирования и развития российского страхового рынка, зарубежной практики организации страховых операций и т.д.

Учебное пособие предназначено для аудиторных и самостоятельных занятий студентов. Оно подготовлено в соответствии с требованиями Государственного образовательного стандарта, его материал может быть использован при изучении курса вне зависимости от формата учебных планов, то есть количества часов, отводимых для его освоения.

Структура учебного пособия предусматривает ознакомление с теорией вопроса и заданиями для самостоятельной работы, предусматривающей последующий контроль знаний в форме тестов, задач.

ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ СТРАХОВАНИЯ

1.1. Сущность страхования и его функции в современной экономике

Страхование - один из важнейших экономических институтов, который существовал в разных экономических формациях. Идея объединения заинтересованных лиц по возмещению материального (имущественного) ущерба путем его солидарной раскладки между участниками объединения возникла еще в XVIII в. до нашей эры. Страховые отношения, закрепленные в письменном договоре страхования как гражданско-правовая сделка, известны по крайней мере с эпохи позднего Средневековья. Тогда благодаря великим географическим открытиям заметно расширились горизонты морской международной торговли. Предпринимателям потребовались крупные капиталы, чтобы использовать открывшиеся возможности. Наиболее примитивной формой раскладки ущерба было натуральное страхование, которое по мере развития товарноденежных отношений уступило место страхованию в денежной форме. Использование денег в процессе раскладки ущерба в значительной степени упростило и расширило возможности проведения страховых операций. Страхование превратилось в универсальное, эффективное средство по защите имущественных интересов физических и юридических лиц при наступлении определенных неблагоприятных событий - страховых случаев. Погашение ущерба осуществлялось за счет выплат из денежных фондов, сформированных из уплачиваемых страхователями страховых взносов. Исторически возникнув в связи с необходимостью обеспечить компенсации убытков, не подлежащих переложению на других лиц, страхование претерпело в ходе своего длительного развития существенные изменения и распространяется сейчас на многие случаи, когда наступление убытков связано с гражданско-правовой ответственностью их причинителя.

Наиболее полно страхование реализуется в условиях рыночной экономики, так как наряду с удовлетворением насущной фундаментальной потребности человека в обеспечении безопасности оно становится важнейшим источником концентрации накоплений физических и юридических лиц и эффективного их использования. Страхование повышает инвестиционный потенциал государства, способствует росту благосостояния нации, позволяет решать проблемы социального и пенсионного обеспечения.

В современных условиях развития экономики страхование является наиболее динамично развивающейся отраслью. Развитие данного вида услуг обусловлено развитием негосударственного сектора хозяйства, нуждающегося во всеобъемлющей страховой защите.

Задачей страхования является обеспечение непрерывности, бесперебойности и сбалансированности общественного воспроизводства, то есть в обеспечении социальной и экономической стабильности в обществе за счет полноты и своевременности возмещения ущерба; участии временно свободных средств страхового фонда в инвестиционной деятельности страховых организаций.

Страхование представляет собой систему экономических отношений, включающую совокупность форм и методов формирования целевых фондов денежных средств и их использования на возмещение ущерба при различных непредвиденных неблагоприятных явлениях (рисках), а также на оказание помощи гражданам при наступлении определенных событий в их жизни.

Это особый вид экономической деятельности, связанный с перераспределением риска нанесения ущерба имущественным интересам среди страхователей и осуществляемый специализированными организациями (страховщиками), обеспечивающими аккумуляцию страховых взносов, формирование страховых резервов и осуществление страховых выплат при возникновении ущерба (наступлении страхового случая).

Страхование является частью системы финансовых отношений общества, так как связано с формированием и использованием страховых денежных фондов.

Предоставление страховой защиты - это вид финансовых услуг, которые производят и продают страховые организации.

Главными предпосылками страхования как финансовой услуги являются:

1) наличие рискового сообщества;

2) осуществление страховой выплаты только при условии наступления страхового случая;

3) страхование только определенных рисков, ущерб от наступления которых подлежит денежной оценке.

Рисковое сообщество - это определенное количество лиц или хозяйственных единиц, подверженных одному и тому же риску. Лица, принадлежащие одному рисковому сообществу, являются потенциальными страхователями.

Вторая предпосылка означает, что право на страховую выплату страхователь получает только при наступлении страхового случая, что обеспечивает сохранение страхового фонда в интересах всех его участников.

Третья предпосылка означает, что страхованию подвержены только те риски, ущерб от наступления которых можно оценить в денежной форме.

Вместе с тем страхование имеет ряд особенностей, отличающих его от других финансовых категорий:

- возникновение денежных перераспределительных отношений, обусловленных наличием страхового риска как вероятности и возможности наступления страхового случая, способного нанести материальный или иной ущерб;

- замкнутые перераспределительные отношения между его участниками, связанные с солидарной раскладкой суммы ущерба;

- создание денежного страхового фонда целевого назначения, формируемого за счет фиксированных взносов участников страхования;

- создание запасного фонда как источника возмещения чрезвычайного ущерба в неблагоприятный период;

- возвратность мобилизованных в страховой фонд платежей;

- вероятностный характер страховых отношений.

Экономическими признаками страхования как метода управления рисками и метода формирования страхового фонда являются:

- передача риска другому лицу;

- возмездность, предполагающая уплату страховых взносов за принятие риска;

- ограниченный перечень рисков, подчиняющихся статистически вероятным распределениям убытков;

- замкнутый характер распределения убытков;

- эквивалентность во времени и в пространстве между страховыми взносами и страховыми выплатами;

- уплата страховых премий и выплата страховых компенсаций в денежной форме;

- наличие специализированной организации, созданной в целях страхования.

В ряду основополагающих принципов страхования следует различать экономические принципы функционирования системы страхования и принципы осуществления страховых правоотношений (табл. 1).

| Таблица 1. Принципы страхования | |||||||||

|

Статья 928 ГК РФ содержит перечень интересов, в отношении которых не допускается страхование. В частности:

1) противоправные интересы;

2) убытки от участия в играх, лотереях и пари;

3) расходы, к которым лицо может быть принуждено в целях освобождения заложников.

Кроме того, объектом страхования не может выступать:

1) риск ответственности за нарушение договора, если это риск не самого страхователя (п. 2 ст. 932 ГК РФ);

2) предпринимательский риск лица, который не является страхователем (ст. 933 ГК РФ);

3) риск утраты (повреждения, уничтожения) имущества при отсутствии у страхователя интереса в сохранении данного имущества.

Принцип страхуемости риска. Риск лежит в основе страхования и определяется как вероятность распределения результата хозяйственной деятельности и жизнедеятельности субъекта в областях благоприятных и неблагоприятных отклонений. Другими словами, риск сводится к вероятностному распределению ущербов. Выделяют общие критерии страхуемости риска:

1) случайный характер событий (факторов), повлекших возникновение ущерба;

2) возможность экономической оценки риска;

3) однозначность выделения (идентификации) риска;

4) однородность и множественность рисков;

5) субъективность риска.

Случайный характер событий (факторов), повлекших возникновение ущерба, - это первый критерий, который определяет решение страховщика, поддается ли данный риск страхованию. Случайный характер проявляется в неизвестности самого факта (например, в страховании ответственности) и (или) времени возникновения ущерба (например, страхование жизни).

Возможность экономической оценки риска означает, что последствия реализации риска должны быть объективно измеримы, т.е. должна существовать возможность количественной характеристики вероятностного распределения ущерба, а также возможности оценить максимальный ущерб от реализации риска.

Однозначность выделения (идентификации) риска означает, что риски (опасности), принимаемые на страхование, должны иметь четкое определение в договоре страхования. Идентификация может быть достигнута за счет формирования структуры страховой защиты, то есть поименования опасностей, или на основе страхования "от всех рисков".

Однородность и множественность рисков. Чтобы риск поддавался страхованию, необходимо отнести его к какой-либо категории однородных "похожих" рисков. Именно этот факт позволяет применять теорию и практику вероятностного распределения ущербов.

Субъективность риска. Данный критерий предполагает, что риск должен иметь воздействие на результаты конкретного субъекта, чьи имущественные интересы приняты на страхование.

Принцип эквивалентности. Данный принцип означает, что за определенный отрезок времени, как правило период страхования, должно достигаться экономическое равенство между общей суммой страховой нетто-премии, уплаченной конкретным страхователем за тарифный период, и совокупной суммой возмещения, выплаченной страховщиком в связи с наступлением страхового случая.

В доктрине и практике реализации страховых правоотношений выделяют следующие принципы:

- принцип наивысшего доверия сторон;

- принцип выплаты страхового возмещения в размере действительного убытка;

- принцип наличия причинно-следственной связи убытка и события, его вызвавшего;

- принцип контрибуции;

- принцип суброгации.

Принцип наивысшего доверия сторон заключается в обязанности сторон страхового договора раскрывать друг другу все существенные обстоятельства, имеющие к нему отношение. При этом существенными признаются те обстоятельства, которые четко обозначены страховщиком в стандартной форме договора (страхового полиса) или запрошены в письменной форме. Письменным запросом, как правило, является письменное заявление (заявление-вопросник) на страхование, заполняемое страхователем до заключения договора страхования. Последствия нарушения данного принципа могут привести к требованию страховщика считать договор страхования недействительным (п. 2 ст. І79 ГК РФ).

Принцип выплаты страхового возмещения в размере действительного убытка означает, что выплачиваемое страховщиком возмещение должно вернуть страхователя, потерпевшего ущерб, точно в такое же финансовое положение, в каком он был до наступления ущерба. Другими словами, страхование не может быть источником извлечения выгоды.

Принцип наличия причинно-следственной связи убытка и события, его вызвавшего. Событие, на случай наступления которого проводится страхование, является одним из существенных условий договора страхования. Важна четкая формулировка причины, вызвавшей наступление страхового события, а также разделение фактической и непосредственной причины его наступления.

Принцип контрибуции призван контролировать распределение суммы возмещения между страховщиками при двойном и многократном страховании таким образом, чтобы страхователь не смог дважды или несколько раз получить возмещение по одному и тому же событию. Говорить о применимости принципа контрибуции возможно, если существует по меньшей мере два полиса:

- защищающих один и тот же страховой интерес;

- в отношении одного и того же предмета страхования;

- об одной и той же опасности.

Статья 951 ГК РФ также закрепляет данный принцип. Так, если страховая сумма, указанная в договоре имущественного страхования, превышает страховую стоимость в результате страхования одного и того же объекта у двух или нескольких страховщиков, договор считается ничтожным в той части страховой суммы, которая превышает страховую стоимость.

Принцип суброгации представляет собой продолжение принципа наивысшего доверия сторон договора страхования. Он предполагает переход к страховщику, выплатившему возмещение страхователю, права требования в пределах выплаченной суммы, которое последний имеет к виновнику убытка. В рамках указанного права страхователь обязан передать страховщику все документы и доказательства, а также сообщить ему все сведения, необходимые для осуществления страховщиком перешедшего к нему права требования.

Основополагающие принципы страхования в целом и реализация страховых правоотношений нашли свое законодательное закрепление в российском законодательстве. К таковым можно отнести:

- принцип наличия страхового интереса (ст. 929 Гражданского кодекса содержит понятие имущественного интереса как объекта страхования);

- принцип предоставления полной и всеобъемлющей информации о риске в широком толковании этого принципа (содержится в ст. 944 Гражданского кодекса);

- принцип пропорционального возмещения (ст. ст. 949 и 951 Гражданского кодекса);

- принцип наличия причинно-следственной связи между страховым событием и убытком, причиненным предмету страхования (ст. ст. 929 - 934 Гражданского кодекса);

- принцип суброгации (ст. 965 Гражданского кодекса).

Сущность, общественное назначение любой экономической категории, в том числе и страхования, можно проследить на примере функций, выполняемых этой категорией. В теории отечественного страхования существуют различные подходы к определению количества и содержания функций страхования. В частности, одни авторы считают, что страхованию присущи рисковая, предупредительная, сберегательная, контрольная, социальная функции. Другие в качестве функций страхования выделяют формирование специализированного страхового фонда денежных средств; возмещение ущерба и личное материальное обеспечение граждан; предупреждение страхового случая и минимизацию ущерба. Рассмотрим последовательно каждую из них.

Функция формирования специализированного страхового фонда денежных средств как платы за риски, принимаемые на ответственность страховщиками, является одной из важнейших функций страхования. Она реализуется в системе запасных и резервных фондов, обеспечивающих стабильность страхования, гарантию выплат и возмещений. Специализированный страховой фонд может формироваться как в обязательном, так и в добровольном порядке. В процессе выполнения данной функции страховщики решают проблемы инвестиций временно свободных средств в банковские и другие финансовые структуры (вложение средств в недвижимость, ценные бумаги и т.д.).

Функция возмещения ущерба и личное материальное обеспечение граждан отражает сущность, природу страхования как экономической категории. Посредством этой функции получает реализацию полнота страховой защиты. Следует, однако, отметить, что в практике страхования существуют определенные условия (ограничения) выполнения данной функции. А именно право на возмещение имущественного ущерба или право на страховую выплату имеют только те физические и юридические лица, которые участвовали в формировании страхового фонда. Порядок возмещения ущерба определяется страховщиками исходя из условий договоров страхования и регулируется государством через систему лицензирования. Страховое возмещение обычно направляется на восстановление частично поврежденных или полностью утраченных материальных ценностей.

Необходимо понять, выгода лиц, застраховавших свои имущественные интересы, заключается в том, что при наличии страховой защиты им не потребуется в ограниченный отрезок времени заниматься поиском денежных средств для компенсации потерь. Заключив договор страхования и регулярно уплачивая сравнительно небольшие взносы, участники страхования получают гарантию страховой защиты.

Предупредительная функция страхования проявляется в двух аспектах. Во-первых, часть получаемых взносов по заключенным договорам страхования страховщики направляют на формирование резервов предупредительных мероприятий, или фонда превенций. Аккумулируемые средства из этих резервов используются для финансирования мер, направленных на предотвращение возникновения страхового случая (аварий, пожаров, несчастных случаев и т.д.). Такие мероприятия позволяют снизить риск наступления страхового случая или отчасти минимизировать ущерб, что, с одной стороны, выгодно страхователям, у которых снижается риск возникновения страхового случая, а с другой - страховщикам, которые несут меньше затрат на возмещение убытков.

Во-вторых, страховые компании требуют от страхователей осуществления определенных мер, направленных на снижение вероятности наступления страхового случая, от которого застрахован клиент.

Существование рисковой функции страхования обусловлено наличием риска. Именно в рамках действия рисковой функции происходит перераспределение денежной формы стоимости среди участников страхования. Эта функция раскрывает вероятностный характер нанесения ущерба имуществу в результате стихийных бедствий и других непредвиденных событий, а также угрозы нанесения ущерба жизни и здоровью личности.

Сберегательная функция присуща только долгосрочным видам страхования, а именно личному страхованию (страхование жизни, рентное страхование и т.д.). Она позволяет накопить в счет заключенного договора страхования заранее обусловленную сумму (страховую сумму) денежных средств. Страховая сумма формируется за счет периодического поступления страховых взносов (премий), уплачиваемых страхователем.

Контрольная функция страхования заключается в обеспечении строго целевого формирования и использования средств страхового фонда на основании законодательства, регулирующего страховую деятельность. Осуществление контрольной функции реализуется через финансовый контроль за законностью проведения страховых операций страховыми компаниями.

Социальная функция страхования проявляется в нескольких аспектах. Во-первых, при наличии соответствующей страховой защиты страховщики выплачивают страховое возмещение застрахованным лицам при утрате трудоспособности, наступлении инвалидности в результате несчастных случаев и заболеваний в виде финансирования лечения и реабилитации потерпевших. В случае повреждения имущества граждан, выплачивая возмещение, страховщики способствуют сохранению достигнутого ими уровня материального достатка. Таким образом, страхование играет роль стабилизатора уровня жизни граждан.

Во-вторых, в последнее время существенно возрастает роль страхования в пенсионном обеспечении. Договоры пенсионного страхования, заключаемые за собственный счет граждан или средства их работодателей, с одной стороны, могут повысить уровень пенсий, а с другой -снижают финансовую нагрузку на государство.

В-третьих, страховые компании являются работодателями. В странах с рыночной экономикой сектор страхования обеспечивает большое количество рабочих мест.

Страховщики осуществляют, как правило, два вида деятельности: собственно страхование и инвестиционную деятельность, обусловленную тем, что возникает разрыв во времени в оплате заключенного договора и использовании средств, предназначенных для возмещения ущерба или компенсации в договорах личного страхования. Следовательно, страхование выполняет инвестиционную функцию.

1.2. Страховой фонд, формы его организации

Обязательным элементом общественного воспроизводства является страховой фонд. Он представляет собой особую форму резерва материальных и денежных средств для покрытия чрезвычайного ущерба, причиняемого обществу стихийными бедствиями, техногенными катастрофами и различного рода случайностями.

Источниками формирования фонда служат платежи юридических и физических лиц, взимаемые как в добровольном порядке, так и в обязательной форме.

Теория страхового фонда является основополагающей категорией современной российской теории страхования. В эпоху социализма господствующей теорией была теория страхового фонда. Она представляет собой совокупность научных взглядов К. Маркса, согласно которым источником образования страхового фонда служит прибавочная стоимость. Эта теория получила свое развитие в "Капитале", где утверждалось, что страховой фонд нельзя заранее отнести ни к фонду накопления, ни к фонду потребления и служит ли он фактически фондом накопления или только покрывает пробелы воспроизводства - зависит от случайности. Отсюда делался вывод, что расходы на страхование, другими словами - на формирование страхового фонда, должны покрываться за счет прибавочной стоимости. "Необходимо, - указывает К. Маркс, - чтобы всегда имело место добавочное производство, то есть производство в более широком масштабе, чем требуется для простого возмещения и воспроизводства существующего богатства... для того, чтобы иметь в распоряжении средства производства для устранения последствий тех чрезвычайных разрушений, которые называются случайностями и силами природы".

Амортизационная теория страхового фонда - это совокупность научных взглядов, возникших на рубеже XIX - XX вв., согласно которым источником образования страхового фонда являются издержки производства. Основные идеи амортизационной теории страхового фонда были в наиболее общей форме сформулированы и научно обоснованы немецким ученым Адольфом Вагнером. Согласно идее А. Вагнера, страховой фонд создается путем постепенного перехода части стоимости средств производства на готовый продукт. Амортизационная теория характеризует закономерный процесс постепенного снашивания любого имущества. Автор указывал на то, что страхование отражает лишь общую вероятность наступления ущерба, которую нельзя заранее относить к каким-либо объектам.

Учение К. Маркса о страховом фонде, как отмечалось выше, было наиболее востребовано и получило практическое воплощение в бывшем СССР и странах социалистического содружества. В настоящее время это учение утратило актуальность в связи с обратным процессом -демонополизацией страхового дела и восстановлением страхового рынка в рамках нового геополитического пространства.

По современным научно-теоретическим представлениям, страховой фонд - это средства, изъятые из национального дохода и совокупного общественного продукта. И абсолютный размер страхового фонда указывает на размер потерь, которые несет общество в результате ущерба, покрываемого страхованием.

Понятие общенационального страхового фонда может иметь два толкования. Во-первых, как совокупность всех страховых фондов и резервов, сформированных в обществе; во-вторых, как совокупность средств, формируемых в целях обеспечения страховой защиты методом страхования.

В первом случае - это совокупность государственных резервов на случай чрезвычайных ситуаций, страховых фондов страховых организаций в национальной экономике, фондов социального и пенсионного страхования, индивидуальных резервов субъектов хозяйственной деятельности и граждан на случай непредвиденных неблагоприятных ситуаций.

Во втором - это ряд организационных форм, включающих:

- государственные страховые фонды;

- фонды самострахования;

- фонды страховых компаний.

Государственные страховые фонды формируются как фонды социальной поддержки населения за счет обязательных платежей граждан и юридических лиц. Средства этих фондов используются в строгом соответствии с установленными нормативами и при наличии определенных условий (наступление нетрудоспособности, старости и т.п.).

Фонд самострахования - это, как правило, децентрализованный, организационно обособленный фонд преимущественно в виде натуральных запасов хозяйствующего субъекта. Вместе с тем возможна и денежная форма фонда самострахования. Фонд дает возможность преодолеть временные затруднения в процессе производства.

В аграрном секторе экономики с помощью механизма самострахования образуются семенной, фуражный и другие натуральные фонды, призванные смягчить или устранить отрицательное воздействие природно-климатического фактора на результаты деятельности хозяйств.

Фонды самострахования создаются на предприятиях и в домашних хозяйствах на добровольной основе. Исключение составляют лишь акционерные общества, которым Федеральным законом "Об акционерных обществах" предписано создание резервных фондов (15% от уставного капитала).

В условиях рынка с помощью фонда самострахования предприятия и другие хозяйствующие субъекты стремятся обеспечить себе устойчивое развитие, возможность работать без финансовых и производственных срывов.

Самострахование имеет как положительные, так и отрицательные стороны; рассмотрим некоторые из них.

Преимущества самострахования:

а) отчисления в фонд самострахования, как правило, ниже, так как отсутствуют расходы на комиссионные, административные расходы и прибыль;

б) доходы от инвестирования средств фонда остаются у страхователя. Их можно использовать для увеличения фонда или для последующего уменьшения отчислений в этот фонд;

в) существует непосредственный стимул уменьшения риска потерь;

г) отсутствуют споры со страховщиками по вопросу претензий;

д) расходы страхователя на самострахование не увеличиваются, так как они не подвержены внешним влияниям;

е) самострахование присуще крупным организациям, которые, как правило, располагают квалифицированным страховым персоналом для управления фондом;

ж) прибыль от деятельности фонда поступает в распоряжение страхователя.

Недостатки самострахования:

а) катастрофический убыток может привести не только к прекращению деятельности самого фонда, но и к банкротству самого страхователя;

б) капитал должен быть использован на краткосрочные и ликвидные инвестиции, что, возможно, не обеспечит высокой доходности, какую дает широкий спектр направлений инвестиций, доступный для страховой организации;

в) получаемые статистические данные по страховым претензиям недостаточны, чтобы сделать точный прогноз в отношении будущих расходов по претензиям;

г) взносы в фонд нельзя рассматривать как средства, не подлежащие налогообложению, в то время как в отношении страховых премий это считается допустимым;

д) нарушается один из основных принципов страхования - принцип передачи риска.

Фонды страховых организаций (компаний) образуются на основе передачи им функций страхования со стороны клиентов. Это коллективные страховые фонды, создаваемые на основе страховых взносов заинтересованных лиц, управляемые профессионалами и обеспечивающие страховую защиту от конкретных рисков. Источниками страхового фонда коммерческой страховой организации являются:

а) уставный капитал страховой организации, состоящий из вкладов учредителей (акционеров) страховой компании;

б) поступления страховых взносов по договорам страхования и перестрахования;

в) доходы от инвестиций страховых резервов и свободных собственных средств;

г) иные доходы от деятельности страховщиков, не запрещенной законодательством.

В современных условиях страховой фонд страховщиков формируется только в денежной форме. Расходование средств фонда производится на конкретные цели - на возмещение ущерба и выплату страховых сумм в соответствии с установленными страховщиками правилами и условиями страхования. Объем денежных ресурсов фонда, необходимых для выплаты страхового возмещения и страховых сумм, определяется на основе статистики, эмпирических прогнозов, теории вероятностей. Чем больше число участников фонда, тем более достоверными будут показатели, определяющие объем его финансовых ресурсов. В рамках страхового фонда страховщиков достигается довольно высокая эффективность использования денежных средств, имеющихся в их распоряжении. Убытки в данном случае как бы раскладываются на всех участников страхового фонда, происходит значительное перераспределение средств, что в конечном итоге приводит к их большей маневренности и оборачиваемости.

1.3. Основные понятия и термины страхования

Совокупность понятий и терминов, применяемых в страховании, составляет профессиональную страховую терминологию. Каждый страховой термин определяет характерные черты и содержание какой-либо группы страховых отношений. В наиболее общей форме всю совокупность страховых терминов можно свести в четыре группы (рис. 1).

| I | группа | |

| Понятия и термины, | выражающие | |

| наиболее общие | условия | страхования |

III группа

Термины, связанные / Группировка \ Термины, связанные с процессом \ страховых / с процессом

\терминов / \ /

\ /

расходования

страхового

фонда

формирования

страхового

фонда

IV группа

Основные международные термины

Рис. 1. Группировка терминов и понятий страхования

Первая группа страховых отношений включает те, которые связаны с проявлением специфических страховых отношений большинства участников страхования. Они ограничиваются рамками национального страхового рынка.

Страхователь - физическое или юридическое лицо, осуществляющее имущественное или личное страхование и уплачивающее за это положенные взносы (премии) страховщику согласно договору.

Страховщик - юридическое лицо любой организационно-правовой формы, созданное для проведения страхования, перестрахования, взаимного страхования и имеющее лицензию на право проведения этой деятельности.

Застрахованный - лицо, на имя которого заключен договор личного страхования.

Выгодоприобретатель - физическое лицо, назначенное страхователем по условиям договора в качестве получателя страховой суммы.

Объект страхования - не противоречащие законодательству РФ имущественные интересы:

- связанные с жизнью, здоровьем, трудоспособностью и пенсионным обеспечением страхователя или застрахованного лица (личное страхование);

- связанные с владением, пользованием, распоряжением имуществом (имущественное страхование);

- связанное с возмещением страхователем причиненного им вреда личности либо имуществу физического или юридического лица (страхование ответственности).

Страховая ответственность - обязанность страховщика выплатить страховую сумму или страховое возмещение. Устанавливается законом или договором страхования.

Страховой интерес - мера материальной заинтересованности физического или юридического лица в страховании.

Страховая сумма - денежная сумма, в которой страхуется объект при заключении страхового договора; основной элемент договора, определяющий размер страхового обеспечения при наступлении страхового события.

Страховой полис (свидетельство) - документ установленного образца, выдаваемый страховщиком страхователю в удостоверение заключенного договора страхования и содержащий его условия; представляется после уплаты разового или первого взноса.

Договор страхования - соглашение (юридическая сделка) между страховщиком и страхователем, регулирующее их взаимные обязательства в соответствии с условиями данного вида страхования.

Вторая группа терминов связана прежде всего с формированием страхового фонда в рамках национального страхового рынка.

Страховая премия - плата за страховой риск страхователя страховщику в силу закона или договора страхования; определяется исходя из тарифной ставки, страховой суммы, срока страхования и других факторов.

Страховой тариф - брутто-ставка в денежном выражении или в процентах со 100 единиц страховой суммы. Основу тарифной ставки составляет нетто-ставка, которая предназначена исключительно для выплат страхового возмещения и страховых сумм. В составе брутто-ставки, кроме нетто-ставки, имеется нагрузка, предназначенная для покрытия расходов на ведение дела, предупредительных мероприятий, получения прибыли и др.

Страховая оценка - термин имущественного страхования. Под страховой оценкой понимается определение стоимости объектов для целей страхования.

Страховое обеспечение - уровень страховой оценки по отношению к стоимости имущества, принятой для целей страхования. В практике отечественного страхования используется шесть систем страховой ответственности: система пропорциональной ответственности, система первого риска, система предельной ответственности, система действительной стоимости, система восстановительной стоимости, система дробной части.

Страховая стоимость - действительная (фактическая) стоимость объекта страхования.

Страховой взнос - плата страхователя за страхование, которую он обязан внести страховщику в соответствии с договором страхования или законом.

Страховой портфель - совокупность страховых взносов (премий, платежей), принятых данной страховой компанией, или число заключенных и оплаченных договоров.

Лимит страхования - максимальная денежная сумма, на которую можно застраховать материальные ценности и страховую ответственность.

Инвестиции - вложения средств страховщика в непроизводственную сферу с целью получения прибыли. Видами инвестиций страховщика являются денежные средства на депозитах, в ценных бумагах и т.д.; движимое имущество, авторские права и т.д.

Третья группа состоит из терминов, связанных с процессом расходования, распределения средств страхового фонда. Право расходования средств страхового фонда закреплено законодательно за страховщиком. Эти расходы имеют целевой характер и предназначены на выплату страховых сумм и страхового возмещения.

Страховой случай - событие, при наступлении которого в силу закона или договора страховщик обязан выплатить страховое возмещение (страховую сумму).

Страховые резервы - специальные фонды, которые образуются из страховых взносов и расходуются в первую очередь для осуществления страховых выплат, формируются в зависимости не от доходов, а от обязательств страховщика.

Страховое событие - потенциально возможное причинение ущерба объекту страхования.

Убыток страховой - а) подлежащий возмещению страховщиком ущерб, причиненный объекту страхования при наступлении страхового случая; б) установленный факт наступления страхового случая (реализация страхового риска).

Убыточность страховой суммы - экономический показатель деятельности страховщика, характеризующий соотношение между выплатами страхового возмещения и страховой суммой. Позволяет сопоставить расходы и выплаты с объемом ответственности страховщика.

Франшиза - условия договора страхования, предусматривающие освобождение страховщика от возмещения части убытков, не превышающих определенного размера.

Четвертая группа страховых отношений связана с функционированием международного страхового рынка. Их содержание закреплено в нормах международного права и регулируется рядом международных договоров.

Абандон - отказ страхователя от своих прав на застрахованное имущество в пользу страховщика с целью получения от него полной страховой суммы.

Аддендум - письменное дополнение к ранее заключенному договору страхования и перестрахования, в котором содержатся согласованные между сторонами изменения ранее оговоренных условий.

Андеррайтер - лицо, уполномоченное страховой компанией принимать на страхование риски, определять тарифные ставки и конкретные условия договора.

Аннуитет - договор, по которому страхователь сразу или по частям платит страховщику страховые взносы, а потом страховщик в течение определенного срока выплачивает страхователю некоторую гарантированную сумму. Используется при страховании ренты и пенсии.

Бонус - скидка со страхового платежа или возврат части денег (поощрение) за предотвращение страхователем страхового случая.

Бордеро - документально оформленный перечень рисков, принятых к страхованию и подлежащих перестрахованию. Содержит их подробную характеристику.

Дисклоуз - норма страхового права, предусматривающая обязанность страхователя немедленно поставить в известность страховщика (сюрвейера) о любых фактах (рисковых обстоятельствах), характеризующих объект страхования, имеющих существенное значение для изменения степени риска, принятого на страхование.

Диспашер - специалист в области международного морского права, составляющий расчеты по распределению расходов по общей аварии между судном, грузом и фрахтом.

Риторно - удержание страховщиком части ранее оплаченной страхователем премии при расторжении договора страхования без уважительной причины.

Сюрвейер - эксперт, осуществляющий по просьбе страховщика или страхователя осмотр судов и грузов и дающий заключение об их состоянии.

Слип - высылаемый перестрахователем потенциальным перестраховщикам документ, предложение на перестрахование.

Тантьема - комиссия (вознаграждение) с прибыли перестраховщика перестрахователю за предоставление участия в перестраховочных договорах.

Шомаж - страхование потери прибыли и других финансовых потерь, связанных с приостановкой производства в результате наступления страхового случая.

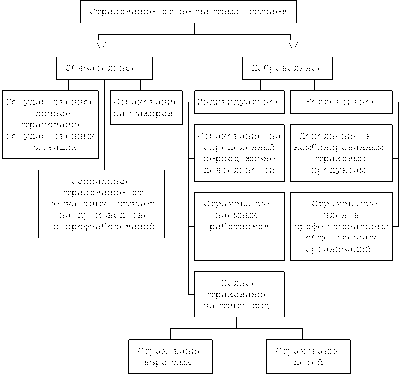

1.4. Классификация страхования

Классификация страхования представляет собой научную систему деления страхования на сферы деятельности, отрасли, подотрасли и виды, звенья которых располагаются так, что каждое последующее звено является часть предыдущего. В основе такого деления лежат различия в объектах страхования, категориях страхователей, объеме страховой ответственности и форме проведения страховых операций.

Отрасль страхования - это звено классификации страхования, характеризующее в широком смысле слова страхование жизни и здоровья человека, материальных ценностей, обязательств страхователя перед третьими лицами. Исходя из объектов страхования различают две отрасли страхования: личное, имущественное.

Подотрасль страхования (вид страховой деятельности) - это совокупность видов страхования близких по содержанию и происхождению имущественных интересов от характерных для них страховых рисков (опасностей).

Разновидность страхования - это страхование однородных объектов в определенном объеме страховой ответственности.

По российскому страховому законодательству выделяют две отрасли страхования: личное, имущественное - и 23 лицензируемых вида деятельности в рамках этих отраслей (ст. ст. 4, 32.9 Закона РФ "Об организации страхового дела в РФ").

Личное страхование имеет своим объектом защиту имущественных интересов граждан, связанных с жизнью, здоровьем, трудоспособностью, пенсионным обеспечением (табл. 2).

| Таблица 2. Классификация личного страхования | ||||||||||||||||

|

- с дожитием граждан до определенного возраста или срока, со смертью, с наступлением иных событий в жизни граждан;

- с причинением вреда жизни, здоровью граждан, оказанием им медицинских услуг (страхование от несчастных случаев и болезни, медицинское страхование).

Имущественное страхование имеет своим объектом имущественные интересы застрахованного лица, связанные с владением, пользованием и распоряжением данным имуществом (табл. 3).

| Таблица 3. Классификация имущественного страхования | ||||||||||||||||||

|

- с владением, пользованием и распоряжением имуществом (страхование имущества);

- с обязанностью возместить вред, причиненный жизни, здоровью или имуществу других лиц либо причиненный юридическим лицам (страхование гражданской ответственности);

- с осуществлением предпринимательской деятельности (страхование предпринимательских рисков).

Отрасли страхования классифицируются также по видам страховых выплат и исходя из структуры баланса (табл. 4).

| Таблица 4. Классификация страхования по видам выплат | ||||||||||

|

К страхованию активов относятся все важнейшие отрасли страхования ущерба. Это страхование материальных ценностей, к которым относятся основные средства, производственные запасы, готовая продукция, товары, дебиторская задолженность и так далее.

При страховании пассивов страхуется не имущественный интерес, а те ущербы, которые возникают из пассивных долгов без погашения. Например, из законодательно определенных обязательств предпринимателя, страхование ущерба в случае отклонения необоснованных претензий, страхование кредита и т.д.

Страхование доходов предполагает страхование недополученных средств (доходов). Например, в результате прекращения работы предприятия в случае пожара или крупной аварии.

По форме организации страхование выступает как государственное, акционерное, взаимное, кооперативное. Особой организационной формой является медицинское страхование.

Государственное страхование представляет собой организационную форму, где в качестве страховщика выступает государство в лице специально уполномоченных на это организаций. В отличие от социалистической системы хозяйствования роль государственных страховых компаний в настоящее время не столь значительна. Государственное страхование является своеобразной формой вмешательства государства в деятельность страхового рынка. Государственное страхование проводится в форме обязательного и реже - добровольного страхования. Оно распространяется на обычные и специфические особо крупные риски: военные, политические, инвестиционные, космические, атомные, природно-климатические и другие риски.

Акционерное страхование - это негосударственная организационная форма, где в качестве страховщиков выступает, как правило, частный капитал в виде акционерного общества. В акционерных обществах уставный капитал представлен пакетом акций, которые выкупаются учредителями - юридическими и физическими лицами. Это позволяет при сравнительно ограниченных средствах оперативно обеспечить эффективную работу страховых компаний. Акционерная форма организации страхования является приоритетной в России. Из общего количества российских страховщиков в статусе закрытых обществ функционирует 54%, соответственно открытых - 20%. Такое превалирование акционерной формы на рынке страховых услуг было характерно и для дореволюционной России. Крупнейшими акционерными обществами являлись: Первое Российское страховое от огня общество, учрежденное в 1827 г., "Жизнь" - 1835 г., "Россия" - 1881 г., "Саламандра" - 1908 г.

Взаимное страхование - негосударственная организационная форма, которая выражает договоренность между группой физических, юридических лиц о возмещении друг другу будущих возможных убытков в определенных долях согласно принятым условиям. Оно создается на основе добровольного соглашения, является юридическим лицом и отвечает по своим обязательствам всем имуществом. Минимальное количество членов-пайщиков общества взаимного страхования определяется уставом общества. Отличительной чертой обществ является некоммерческий характер проведения страховых операций. В настоящее время в России отсутствует правовая база функционирования обществ взаимного страхования, что сдерживает развитие этой организационной формы страхования. За рубежом данные общества имеют широкое распространение и являются активными участниками страхового рынка.

Кооперативное страхование - негосударственная организационная форма. В Российской Федерации кооперативное страхование начало функционировать в 1918 г., когда был организован Всероссийский кооперативный страховой союз. С 1921 г. кооперативным организациям было разрешено проводить страхование собственного имущества от стихийных бедствий с правом самостоятельно устанавливать формы, виды страхования и размеры страховых ставок. Всероссийский кооперативный страховой союз координировал работу в части страхования объектов сельскохозяйственной, промысловой, жилищно-строительной и других видов кооперативной деятельности. Страховая секция Центросоюза осуществляла кооперативное страхование для системы потребительской кооперации. В 1931 г. кооперативное страхование как организационная форма было ликвидировано, а все операции данного направления сосредоточены в Госстрахе СССР. Возрождение кооперативного страхования связано с принятием в 1988 г. Закона СССР о кооперации, в соответствии с которым кооперативам и их союзам было разрешено создавать кооперативные страховые учреждения, определять условия, порядок и виды страхования.

Медицинское страхование - особая организационная форма страхования. В России выступает как форма социальной защиты интересов населения в охране здоровья. Цель его -гарантировать гражданам при возникновении страхового случая получение медицинской помощи за счет накопленных средств и финансировать профилактические мероприятия (диспансеризацию, вакцинацию и т.д.). В качестве субъектов медицинского страхования выступают граждане (страхователь), страховая медицинская организация (страховщик), медицинское учреждение (поликлиника, больница и т.д.).

В ст. 3 Закона "Об организации страхового дела в Российской Федерации" закреплены такие организационно-правовые формы осуществления страхования, как обязательное и добровольное страхование. Норма об обязательной и добровольной формах страхования содержится также в ст. 927 Гражданского кодекса РФ. Каждой из этих форм присущи определенные принципы организации (табл. 5).

| Таблица 5. Принципы организации добровольного и обязательного страхования | |||||||||||||||

|

Обязательное страхование отражает общественную (общегосударственную) потребность в страховании. Для этих целей государство в законодательном порядке устанавливает обязательность страхования (например, ответственности предприятий - источников повышенной опасности за вред, причиненный третьим лицам, а также окружающей природной среде). Результатом этого становится принятие соответствующего закона об обязательном страховании. Таким образом, обязательное страхование - это страхование в силу закона.

Обязательное страхование как форма организации страхования имеет такую важную особенность, как всеобщность. Объектами обязательного страхования могут быть имущественные интересы, связанные с жизнью, здоровьем, имуществом, гражданской ответственностью.

К обязательным видам страхования в РФ в настоящее время относятся: обязательное медицинское страхование; обязательное государственное страхование жизни и здоровья граждан (военнослужащих, сотрудников милиции, налоговой полиции, доноров, работников государственных и муниципальных учреждений здравоохранения, обеспечивающих диагностику и лечение ВИЧ-инфекции и так далее); страхование имущества, принадлежащего гражданам (строения, крупный рогатый скот); страхование пассажиров; страхование ответственности (ответственности владельцев автотранспортных средств, ответственности нотариусов, ответственности лиц, занимающихся частной детективной и охранной деятельностью, ответственности перевозчиков, ответственности организаций, эксплуатирующих опасные производственные объекты, и так далее).

Вопросы для самопроверки

1. Что представляет собой страхование?

2. Какие социально-экономические функции выполняет страхование?

3. Определите сущность понятия "страховой фонд".

4. Дайте характеристику основных форм страховых фондов.

5. Перечислите отличительные признаки страхования как экономической категории.

6. Назовите основные источники формирования страхового фонда страховой организации.

7. Перечислите и охарактеризуйте основополагающие экономические принципы страхования.

8. Перечислите и охарактеризуйте основополагающие принципы реализации страховых правоотношений.

9. Какие понятия и термины выражают наиболее общие условия страхования?

10. Какие понятия и термины связаны с процессом формирования и распределения средств страхового фонда?

11. Какие международные термины используются наиболее часто в отечественной практике страхования?

12. Что такое классификация в страховании?

13. Какие критерии классификации страхования можно выделить? Раскройте содержание каждого из них.

14. Какие виды страхования относятся к личному страхованию? Имущественному страхованию? Страхованию ответственности?

15. В чем отличия добровольного страхования от обязательного?

16. Какие виды обязательного страхования вы знаете? Раскройте содержание каждого из них. Приведите примеры со ссылкой на нормативные акты.

Ответы

Что представляет собой страхование? Страхование представляет собой систему экономических отношений, включающую совокупность форм и методов формирования целевых фондов денежных средств и их использования на возмещение ущерба при различных непредвиденных неблагоприятных явлениях (рисках), а также на оказание помощи гражданам при наступлении определенных событий в их жизни.

Какие социально-экономические функции выполняет страхование? В теории отечественного страхования существуют следующие функции: функция формирования специализированного страхового фонда денежных средств как платы за риски, принимаемые на ответственность страховщиками; функция возмещения ущерба и личное материальное обеспечение граждан; предупредительная функция; сберегательная функция; контрольная функция; социальная функция.

Определите сущность понятия "страховой фонд". Страховой фонд представляет собой особую форму резерва материальных и денежных средств для покрытия чрезвычайного ущерба, причиняемого обществу стихийными бедствиями, техногенными катастрофами и различного рода случайностями.

Дайте характеристику основных форм страховых фондов. Государственные страховые фонды формируются как фонды социальной поддержки населения за счет обязательных платежей граждан и юридических лиц. Средства этих фондов используются в строгом соответствии с установленными нормативами и при наличии определенных условий (наступление нетрудоспособности, старости и т.п.).

Фонд самострахования - это, как правило, децентрализованный, организационно обособленный фонд преимущественно в виде натуральных запасов хозяйствующего субъекта. Вместе с тем возможна и денежная форма фонда самострахования. Фонд дает возможность преодолеть временные затруднения в процессе производства.

Фонды самострахования создаются на предприятиях и в домашних хозяйствах на добровольной основе. Исключение составляют лишь акционерные общества, которым Федеральным законом "Об акционерных обществах" предписано создание резервных фондов (15% от уставного капитала).

Фонды страховых организаций (компаний) образуются на основе передачи им функций страхования со стороны клиентов. Это коллективные страховые фонды, создаваемые на основе страховых взносов заинтересованных лиц, управляемые профессионалами и обеспечивающие страховую защиту от конкретных рисков. В современных условиях страховой фонд страховщиков формируется только в денежной форме. Расходование средств фонда производится на конкретные цели - на возмещение ущерба и выплату страховых сумм в соответствии с установленными страховщиками правилами и условиями страхования.

Перечислите отличительные признаки страхования как экономической категории. Страхование имеет ряд особенностей, отличающих его от других финансовых категорий: возникновение денежных перераспределительных отношений, обусловленных наличием страхового риска как вероятности и возможности наступления страхового случая, способного нанести материальный или иной ущерб; замкнутые перераспределительные отношения между его участниками, связанные с солидарной раскладкой суммы ущерба; создание денежного страхового фонда целевого назначения, формируемого за счет фиксированных взносов участников страхования; создание запасного фонда как источника возмещения чрезвычайного ущерба в неблагоприятный период; возвратность мобилизованных в страховой фонд платежей; вероятностный характер страховых отношений.

Назовите основные источники формирования страхового фонда страховой организации. Источниками страхового фонда коммерческой страховой организации являются: а) уставный капитал страховой организации, состоящий из вкладов учредителей (акционеров) страховой компании; б) поступления страховых взносов по договорам страхования и перестрахования; в) доходы от инвестиций страховых резервов и свободных собственных средств; г) иные доходы от деятельности страховщиков, не запрещенной законодательством.

Перечислите и охарактеризуйте основополагающие экономические принципы страхования. К экономическим принципам страхования относятся: принцип наличия страхового интереса; принцип страхуемости риска; принцип эквивалентности.

Согласно общему правилу, то есть независимо от отрасли страхования, страховой интерес должен присутствовать на момент заключения договора (кроме страхования грузов) или заинтересованное лицо должно иметь страховой интерес на момент наступления страхового случая (транспортное страхование грузов). Статья 928 ГК РФ содержит перечень интересов, в отношении которых не допускается страхование. В частности: противоправные интересы; убытки от участия в играх, лотереях и пари; расходы, к которым лицо может быть принуждено в целях освобождения заложников. Кроме того, объектом страхования не может выступать: риск ответственности за нарушение договора, если это риск не самого страхователя (п. 2 ст. 932 ГК РФ); предпринимательский риск лица, который не является страхователем (ст. 933 ГК РФ); риск утраты (повреждения, уничтожения) имущества при отсутствии у страхователя интереса в сохранении данного имущества.

Принцип страхуемости риска определяется как вероятность распределения результата хозяйственной деятельности и жизнедеятельности субъекта в областях благоприятных и неблагоприятных отклонений. Выделяют общие критерии страхуемости риска: случайный характер событий (факторов), повлекших возникновение ущерба; возможность экономической оценки риска; однозначность выделения (идентификации) риска; однородность и множественность рисков; субъективность риска.

Принцип эквивалентности означает, что за определенный отрезок времени, как правило период страхования, должно достигаться экономическое равенство между общей суммой страховой нетто-премии, уплаченной конкретным страхователем за тарифный период, и совокупной суммой возмещения, выплаченной страховщиком в связи с наступлением страхового случая.

Перечислите и охарактеризуйте основополагающие принципы реализации страховых правоотношений. В доктрине и практике реализации страховых правоотношений выделяют следующие принципы: принцип наивысшего доверия сторон; принцип выплаты страхового возмещения в размере действительного убытка; принцип наличия причинно-следственной связи убытка и события, его вызвавшего; принцип контрибуции; принцип суброгации.

Принцип наивысшего доверия сторон заключается в обязанности сторон страхового договора раскрывать друг другу все существенные обстоятельства, имеющие к нему отношение. При этом существенными признаются те обстоятельства, которые четко обозначены страховщиком в стандартной форме договора (страхового полиса) или запрошены в письменной форме. Последствия нарушения данного принципа могут привести к требованию страховщика считать договор страхования недействительным (п. 2 ст. 179 ГК РФ).

Принцип выплаты страхового возмещения в размере действительного убытка означает, что выплачиваемое страховщиком возмещение должно вернуть страхователя, потерпевшего ущерб, точно в такое же финансовое положение, в каком он был до наступления ущерба. Другими словами, страхование не может быть источником извлечения выгоды.

Принцип наличия причинно-следственной связи убытка и события, его вызвавшего, означает, что событие, на случай наступления которого проводится страхование, является одним из существенных условий договора страхования. Важна четкая формулировка причины, вызвавшей наступление страхового события, а также разделение фактической и непосредственной причины его наступления.

Принцип контрибуции призван контролировать распределение суммы возмещения между страховщиками при двойном и многократном страховании таким образом, чтобы страхователь не смог дважды или несколько раз получить возмещение по одному и тому же событию. Статья 951 ГК РФ также закрепляет данный принцип. Так, если страховая сумма, указанная в договоре имущественного страхования, превышает страховую стоимость в результате страхования одного и того же объекта у двух или нескольких страховщиков, договор считается ничтожным в той части страховой суммы, которая превышает страховую стоимость.

Принцип суброгации предполагает переход к страховщику, выплатившему возмещение страхователю, права требования в пределах выплаченной суммы, которое последний имеет к виновнику убытка.

Какие понятия и термины выражают наиболее общие условия страхования? Страхователь, страховщик, застрахованный, выгодоприобретатель, объект страхования, страховая ответственность, страховой интерес, страховая сумма, страховой полис (свидетельство), договор страхования.

Какие понятия и термины связаны с процессом формирования и распределения средств страхового фонда? Страховая премия, страховой тариф, страховая оценка, страховое обеспечение, страховая стоимость, страховой взнос, страховой портфель, лимит страхования, страховой случай, страховые резервы, страховое событие, убыток страховой, убыточность страховой суммы, франшиза.

Какие международные термины используются наиболее часто в отечественной практике страхования? Абандон, аддендум, андеррайтер, аннуитет, бонус, бордеро, дисклоуз, диспашер, риторно, сюрвейер, слип, тантьема, шомаж.

Что такое классификация в страховании? Классификация страхования представляет собой научную систему деления страхования на сферы деятельности, отрасли, подотрасли и виды, звенья которых располагаются так, что каждое последующее звено является частью предыдущего.

Какие критерии классификации страхования можно выделить? Раскройте содержание каждого из них. Критериями классификации страхования являются объекты страхования, категории страхователей, объем страховой ответственности и формы проведения страховых операций.

Какие виды страхования относятся к личному страхованию? Имущественному страхованию? Личное страхование имеет своим объектом защиту имущественных интересов граждан, связанных с жизнью, здоровьем, трудоспособностью, пенсионным обеспечением. Объектом личного страхования могут быть имущественные интересы, связанные: а) с дожитием граждан до определенного возраста или срока, со смертью, с наступлением иных событий в жизни граждан; б) с причинением вреда жизни, здоровью граждан, оказанием им медицинских услуг (страхование от несчастных случаев и болезни, медицинское страхование). В отечественной практике существуют следующие подотрасли личного страхования: страхование жизни (смешанное страхование жизни, страхование детей, страхование к бракосочетанию, пенсионное страхование и т.д.); страхование от несчастных случаев (индивидуальное страхование от несчастных случаев, страхование работников за счет организаций, страхование пассажиров); медицинское страхование.

Имущественное страхование имеет своим объектом имущественные интересы застрахованного лица, связанные с владением, пользованием и распоряжением данным имуществом. Объектом имущественного страхования могут быть имущественные интересы, связанные с: а) владением, пользованием и распоряжением имуществом (страхование имущества); б) обязанностью возместить причиненный вред жизни, здоровью или имуществу других лиц, а также вред, причиненный юридическим лицам (страхование гражданской ответственности); в) осуществлением предпринимательской деятельности (страхование предпринимательских рисков). Видами имущественного страхования являются: страхование имущества юридических (физических) лиц, страхование средств транспорта, сельскохозяйственное страхование, страхование финансовых рисков, страхование технических рисков, страхование коммерческих рисков, страхование гражданской ответственности владельцев транспортных средств, страхование гражданской ответственности владельцев ППО, страхование гражданской ответственности за причинение вреда вследствие недостатков товаров, работ, услуг и т.д.

В чем отличия добровольного страхования от обязательного? При добровольном страховании страховое правоотношение возникает в силу добровольного волеизъявления сторон -граждан, их коллективов или юридических лиц. Добровольное страхование осуществляется на основе договора страхования между страхователями и страховщиками. Правила добровольного страхования, в котором закреплены общие условия и порядок его проведения, определяются страховщиками самостоятельно в соответствии с требованиями законодательства и подлежат согласованию с органами исполнительной власти по надзору за страховой деятельностью при получении лицензии на право осуществлять страховую деятельность.

Обязательное страхование отражает общественную (общегосударственную) потребность в страховании. Для этих целей государство в законодательном порядке устанавливает обязательность страхования. Результатом этого становится принятие соответствующего закона об обязательном страховании. Таким образом, обязательное страхование - это страхование в силу закона.

Обязательное страхование как форма организации страхования имеет такую важную особенность, как всеобщность.

Какие виды обязательного страхования вы знаете? К обязательным видам страхования в РФ в настоящее время относятся: обязательное медицинское страхование; обязательное государственное страхование жизни и здоровья граждан (военнослужащих, сотрудников милиции, налоговой полиции, доноров, работников государственных и муниципальных учреждений здравоохранения, обеспечивающих диагностику и лечение ВИЧ-инфекции, и так далее); страхование имущества, принадлежащего гражданам (строения, крупный рогатый скот); страхование пассажиров; страхование ответственности (ответственности владельцев автотранспортных средств, ответственности нотариусов, ответственности лиц, занимающихся частной детективной и охранной деятельностью, ответственности перевозчиков, ответственности организаций, эксплуатирующих опасные производственные объекты, и так далее).

Глава 2. ЮРИДИЧЕСКИЕ ОСНОВЫ СТРАХОВЫХ ОТНОШЕНИЙ

2.1. Основы страхового праваОбщественные экономические отношения, возникающие в связи с предоставлением страховщиками услуг по страховой защите имущественных интересов физических и юридических лиц от различного рода неблагоприятных событий, называют страховыми правоотношениями. Совокупность страховых правоотношений неоднородна по своему составу и включает как отношения, возникающие при заключении и исполнении договора страхования, так и отношения, возникающие в связи с регулированием государством деятельности страховых организаций и других субъектов страхового рынка.

Совокупность юридических норм, регулирующих страховые правоотношения, представляют собой страховое право.

Комплексность и неоднородность страховых правоотношений предопределяет сложную структуру их правового регулирования. Страховое право, являясь комплексной отраслью права, использует методы регулирования страховых правоотношений и нормы, присущие основным отраслям права: гражданского права, административного права, финансового права, международного права.

Гражданское право регламентирует заключение, исполнение и прекращение договора страхования, а также создание и ликвидацию страховщиков, страховых посредников, общие и специальные вопросы действительности сделок по страхованию.

Административное право является важнейшим инструментом надзора за деятельностью страховых организаций и регулирует отношения между государством и субъектами страхового рынка.

Государственное право регламентирует правовую форму органа страхового надзора, его место и функции в системе федеральных органов государственной исполнительной власти.

Финансовое право регламентирует отношения между страховыми организациями, страхователями и государством по поводу определения состава затрат субъектов страховых отношений, определения налогооблагаемой базы страховщиков, расчета и уплаты налога на прибыль, НДС, иных видов налогов и обязательных платежей, порядок образования, инвестирования и движения страховых резервов, порядок ведения бухгалтерского учета страховыми организациями и определения финансовых результатов их деятельности.

Международное частное право находит применение в случаях, когда страховые правоотношения возникают при участии гражданского права, которое в Российской Федерации в области страхования претерпело существенные изменения в связи с принятием главы 48 "Страхование" Гражданского кодекса Российской Федерации.

Всю совокупность нормативных актов, регулирующих страховые правоотношения, можно разделить на три уровня.

Первый уровень - общее законодательство, которое охватывает правовые акты, регулирующие деятельность всех субъектов права, независимо от вида предпринимательской деятельности, рода занятий. Важнейшим нормативным актом здесь является Гражданский кодекс

Российской Федерации. Он определяет принципы взаимоотношений субъектов на всех уровнях: начиная от граждан и заканчивая государством - и является главным регулятором экономической жизни общества. Наряду с ним к первому уровню можно отнести Налоговый кодекс РФ, Федеральный закон "О бухгалтерском учете" и другие законы.

Специфика гражданского законодательства в сфере страхования состоит в том, что оно обеспечивает равноправие всех субъектов страховых сделок, но при приоритете интересов страхователя. Это обусловлено меньшей защищенностью последнего, что, в свою очередь, выражается в следующих моментах:

1) страхователь уплачивает страховщику в момент заключения договора реальные деньги, а взамен получает не равноценный по стоимости товар, а лишь обещание страховой защиты;

2) страхование отличается сложностью процедур, связанных с расчетом страховых тарифов, ущербов, сумм выплат по ним, и основано на специфической терминологии, что затрудняет понимание страховых документов и различных аспектов страховых сделок неподготовленными страхователями;

3) на страже интересов страховщиков стоят имеющиеся в их штате профессиональные юристы, тогда как страхователь в большинстве своем не обладает такими знаниями.

Второй уровень - специальное, отраслевое законодательство, которое регулирует правовые и экономические отношения в конкретных отраслях экономики. К отраслевому законодательству в страховании относятся гл. 48 Гражданского кодекса РФ и Федеральный закон "Об организации страхового дела в Российской Федерации", который в первоначальной редакции носил название "О страховании" и был введен в действие Постановлением Верховного Совета Российской Федерации от 27 ноября 1992 г. Федеральным законом от 31 декабря 1997 г. "О внесении изменений и дополнений в Закон Российской Федерации "О страховании" было изменено первоначальное название Закона, исключена глава 2, посвященная договору страхования, и внесены некоторые другие изменения. Эти Законы являются своеобразной "отраслевой конституцией" и определяют принципы организации страхового дела, дают трактовку основных страховых понятий, являются базой для разработки других законов (Закон РФ "О медицинском страховании граждан Российской Федерации", Федеральный закон "Об обязательном страховании гражданской ответственности владельцев транспортных средств", Кодекс торгового мореплавания (гл. 15) и т.д.), постановлений, указов и нормативных актов второго и третьего уровня, а также документов страховых компаний.

В Гражданском кодексе РФ, принятом Государственной Думой 22 декабря 1995 г., страхованию посвящена глава 48, включающая в себя 44 статьи (ст. ст. 927 - 970), основная часть которых рассматривает условия заключения, действия, прекращения (расторжения) договора страхования по всем видам и формам страхования, применяемым в отечественной практике.

Закон РФ "Об организации страхового дела в Российской Федерации" в первоначальной редакции состоял из пяти глав:

Третий уровень - ведомственные нормативные документы, которые занимают особое место в системе законодательства, регулирующего деятельность страховщиков. Они принимаются в пределах их компетенции различными органами исполнительной власти. В эту группу следует отнести нормативные акты президента, правительства, министерств и ведомств, в частности Министерства финансов Российской Федерации, Департамента страхового надзора Минфина России, Министерства по налогам и сборам и т.д. Примером законодательства третьего уровня может служить Указ Президента "Об обязательном личном страховании пассажиров (туристов, путешественников)" и т.д.

Документы третьего уровня конкретизируют отдельные статьи отраслевых законов, освобождают их от излишней детализации и поясняют порядок их исполнения в отношении тех или иных аспектов страховой деятельности.

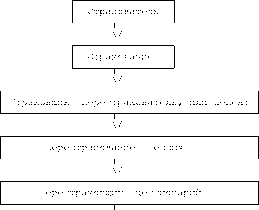

Трехуровневое нормативное обеспечение определяет для каждой страховой компании: во-первых, четко сформулированный круг обязанностей перед клиентами, партнерами, государством и, во-вторых, определенные права. Реализация этих прав и обязанностей осуществляется через документы, разрабатываемые каждым конкретным субъектом страхового рынка. К ним относятся: общие условия страхования, правила страхования, формы заявлений на страхование, договоров страхования, страховых полисов и т.д. (рис. 2).

|

|

і-1-1--1-1 \/ \/ \/ \/ \/ Общие условия Правила Заявление Договор Страховой страхования страхования на страхование страхования полис Рис. 2. Схема взаимосвязи трехуровневого нормативного обеспечения с документами страховой компании |

К общей части страхового законодательства можно отнести: 1) главы I и IV Закона РФ "Об организации страхового дела в Российской Федерации"; 2) главу 48 Гражданского кодекса РФ.

К особенной части страхового законодательства следует отнести: 1) законы и иные правовые акты по отдельным видам страхования (медицинское, морское, пенсионное, социальное страхование, обязательные виды страхования); 2) специальное финансовое законодательство (глава III Закона РФ "Об организации страхового дела в Российской Федерации" и изданные на ее основе подзаконные акты органа страхового надзора).

В совокупности нормы страхового права исполняют функцию регулятора общественных экономических отношений по поводу страхования. Эффективность такого регулирования тем выше, чем более взаимно увязаны нормы различных отраслей права, оказывающие влияние на регулирование страховых правоотношений.

2.2. Государственный надзор за деятельностью страховщиков

Совокупность правовых норм, регламентирующих правоотношения между государством и страховыми организациями, страховыми посредниками и другими субъектами страхового рынка, по поводу осуществления страховой деятельности в международной практике, принято называть правом страхового надзора.

Необходимость государственного надзора определяется важной ролью страхования в экономической жизни общества, связанной с ликвидацией последствий, неблагоприятных событий и аккумуляцией инвестиционных ресурсов, а также потребностью защиты интересов страхователей.

Цель и полномочия страхового надзора установлены в Законе РФ "Об организации страхового дела", а также в Постановлениях Правительства РФ от 08.04.2004 N 203 "Вопросы Федеральной службы страхового надзора", от 30.06.2004 N 330 "Об утверждении Положения о Федеральной службе страхового надзора". Они состоят в обеспечении соблюдения требований действующего законодательства о страховании, эффективного развития страховых услуг, защиты прав и интересов страхователей, страховщиков и иных заинтересованных лиц и государства.

В Российской Федерации современная система страхового надзора опирается на Федеральную службу страхового надзора Министерства финансов Российской Федерации, которая, помимо лицензирования страховщиков и последующего контроля за их деятельностью, готовит предложения по изменению и дополнению страхового законодательства, а также законов и законодательных актов, оказывающих влияние на целостность страхового рынка и его дальнейшее развитие.

Начиная с 1992 г. название, функции федерального органа по надзору за страховой деятельностью, его юридический статус, подчиненность, система финансирования изменялись четыре раза, что в конечном счете привело к ослаблению контрольного органа, снижению неэффективности исполнения им надзорных функций и его изоляции от международных органов надзора как в рамках стран СНГ, так и всего международного сообщества. В этой связи крайне необходимо принятие федерального закона о страховом надзоре, устанавливающего его юридический статус, структуру, функции, источники финансирования и так далее. В настоящее время Федеральная служба страхового надзора имеет статус федерального органа исполнительной власти и находится в ведении Министерства финансов Российской Федерации. Финансирование расходов на содержание Федеральной службы осуществляется за счет средств, предусмотренных в федеральном бюджете. Предложения о формировании проекта федерального бюджета в части финансового обеспечения деятельности службы представляет ее руководитель, назначаемый на должность и освобождаемый от нее Правительством РФ по представлению Министерства финансов.

Юридические основания осуществления надзора за страховой деятельностью и основной перечень контрольных функций, осуществляемых надзором, установлены в ст. ст. 30, 31, 33 Закона РФ "Об организации страхового дела в Российской Федерации". Государственный надзор за страхованием связан с осуществлением следующих контрольных функций:

- лицензирование страховой деятельности, включая контроль за финансовым состоянием, условиями страхования и обоснованностью страховых тарифов (в подавляющем большинстве стран ЕС предварительный контроль за условиями страхования и страховыми тарифами отменен, а главным элементом в системе контроля является контроль за финансовой устойчивостью и платежеспособностью страховщика);

- установление порядка формирования страховых резервов;

- установление правил размещения страховых резервов (точнее - активов, покрывающих страховые резервы);

- установление нормативного соотношения между активами и обязательствами страховщика (маржа платежеспособности);

- установление форм и сроков представления бухгалтерской и статистической отчетности;

- регистрация страховых брокеров;

- ведение реестра страховщиков;

- приостановление и отзыв лицензий на право осуществления страховой деятельности.

С точки зрения результативности осуществления надзора необходимо соблюдение следующих принципов:

- стабильность системы органов надзора;

- стабильность, прозрачность и ясность законодательства, обеспечивающего осуществление надзорных функций;

- соответствие функций, структуры и методов надзора задачам, установленным в законодательстве;

- обеспечение эффективного взаимодействия с другими органами исполнительной и законодательной власти;

- неотвратимость и обязательность применения предусмотренных законодательством санкций.

В отечественной практике можно выделить три стадии (формы) осуществления государственного надзора за деятельностью страховых организаций: предварительный (лицензионный), текущий (контрольный), последующий (статистический) (табл. 6).

| Таблица 6. Характеристика форм надзора за страховой деятельностью | ||||||||||||

|

Предметом контрольной формы надзора является ведение страховщиками финансовых операций, связанных с формированием страховых резервов, размещением активов, обеспечением наличия свободных активов в размере установленных нормативов, а также соответствие деятельности выданной лицензии.

Статистическая форма надзора базируется на финансовой отчетности, представляемой страховщиками в органы страхового надзора. Состав и формы бухгалтерской отчетности, принципы бухгалтерского учета и план счетов утверждены соответствующими нормативными документами. Согласно российскому законодательству (ст. 29 Закона РФ "Об организации страхового дела в РФ") страховые компании обязаны публиковать в средствах массовой информации годовую отчетность о своей деятельности по итогам отчетного года после подтверждения достоверности ее содержания независимыми аудиторами.

Российское законодательство предусматривает двухступенчатую процедуру "появления" страховой организации. Нормами гражданского законодательства регулируется процедура учреждения страховой организации, а нормами административного права - получение лицензии на право осуществления страховой деятельности.

Лицензирование страховой деятельности на территории РФ регламентируется Федеральным законом от 8 августа 2001 г. N 128-ФЗ "О лицензировании отдельных видов деятельности". Лицензирование деятельности страховых медицинских организаций, занимающихся обязательным медицинским страхованием, осуществляется в соответствии с Постановлением Правительства РФ от 29.03.1994 N 251 "Об утверждении Правил лицензирования деятельности страховых медицинских организаций, осуществляющих обязательное медицинское страхование". Условия лицензирования других обязательных видов страхования регламентируются специальными документами. Лицензирование осуществляется органами страхового надзора.

Основные условия получения лицензии на право осуществления деятельности в сфере страхового дела предусматривают:

- регистрацию соискателя на территории РФ;

- наличие уставного капитала, оплаченного в соответствии с действующим законодательством;

- выполнение определенных нормативных соотношений между собственными средствами и размерами страховой премии, планируемыми по данному виду страхования на первый год деятельности;

- выполнение ограничения по показателю максимальной ответственности по отдельному риску.

В соответствии с Законом РФ "Об организации страхового дела в Российской Федерации" для получения лицензии на осуществление добровольного и (или) обязательного страхования, взаимного страхования необходимо представить в орган страхового надзора следующие документы: