Наталья Комлева - Будущее страхования сельскохозяйственных рисков в России

РЕЗЮМЕ

В предлагаемом виде реформа сельскохозяйственного страхования с господдержкой может привести к тому, что в проигрыше окажутся все: и сельхозпроизводители, и страховые компании, и государство, и экономика в целом. Если срочно не внести изменения в законопроект о сельхозстраховании с господдержкой, то уже в краткосрочной перспективе система начнет пробуксовывать, а в среднесрочной - вновь потребуется ее пересмотр.• Сельхозпроизводители будут воспринимать страховые взносы не как плату за приобретение страховой защиты, а лишь как условие получения безвозмездных дотаций со стороны государства. Лишь небольшое число негативных событий будут признаваться страховыми, стабилизации доходов сельхозпроизводителей не произойдет.

• Страховые компании будут относиться к сельскохозяйственному страхованию как к временному каналу получения денег, не будут работать над долгосрочным развитием этого вида бизнеса. При этом возможные задержки в получении субсидий будут дестабилизировать финансовое состояние страховщиков. В случае если размер субсидий будет секвестрирован, страховщики начнут массово уходить с этого рынка. Кроме того, низкая эффективность страхования может негативно сказаться на имидже страховой отрасли в глазах сельхозпроизводителей.

• Государство будет вынуждено экстренно тратить значительные средства на безвозмездные субсидии.

• Экономика в целом также пострадает, так как такая система не будет способствовать развитию ни сельскохозяйственного производства, ни страховой отрасли.

В этих условиях выигрывать будут лишь схемные страховые компании. Так как произойдет подмена экономической сущности страхования, страхователи не будут заинтересованы в выборе надежных страховых компаний. В результате будет иметь место ухудшающий отбор недобросовестных страховщиков.

Crash-test не пройден: лето 2010 года показало полную несостоятельность существующей системы сельскохозяйственного страхования. На борьбу с последствиями природных катаклизмов было выделено 35 млрд рублей из федерального бюджета и 11 млрд рублей из региональных бюджетов, тогда как суммарные выплаты страховщиков были равны лишь 7,7 млрд рублей. При этом уровень выплат в сельскохозяйственном страховании с господдержкой составил лишь 72,6% (хотя по логике страхования уровень выплат должен был существенно превышать 100%), в страховании без господдержки - 137,7%. Основные ограничения сложившейся системы:

1. Отсутствие стимулов у сельхозпроизводителей заключать договор страхования.

2. Отсутствие стимулов для повышения уровня производительности аграрных хозяйств.

3. Финансовая несбалансированность системы.

4. Невысокое качество страховой защиты.

5. Коррумпированность и непрозрачность системы.

6. Низкий уровень развития инфраструктуры.

Pro et contra: в результате «работы над ошибками» был предложен законопроект, устанавливающий новые правила игры в сельскохозяйственном страховании. Эффективность новой модели сельскохозяйственного страхования является спорной.

Плюсы законопроекта (редакция, принятая в первом чтении 01.11.2010):

• Решение проблемы разрыва ликвидности у сельхозпроизводителей.

• Увязка альтернативных способов поддержки сельхозпроизводителей с фактом приобретения страховки.

• Распространение господдержки и на страхование рисков в животноводстве.

• Введение понятия сельскохозяйственного планирования.

• Вешение проблемы географической дифференциации.

• Формирование фонда компенсационных выплат на случай банкротств страховых компаний (за счет 3% от страховой премии).

Нерешенные проблемы:

• У аграрных хозяйств так и не появится стимулов для повышения уровня производительности.

• Разнообразие продуктовой линейки существенно не повысится.

• Сохранилась проблема балансировки системы.

• Законопроект не предусматривает особых требований к надежности страховщиков, работающих в системе страхования с господдержкой.

• Нет системного решения проблемы организации качественной перестраховочной защиты сельскохозяйственных рисков.

Новые проблемы:

• Сужение страхового покрытия. Страхованием будут покрываться только риски недобора более 50% урожая (по сообщениям СМИ, обсуждается вариант в 40%). Однако вероятность такого события крайне мала.

• Ограничение при банковском кредитовании. Страховка на случай полной гибели урожая не будет приниматься банками в качестве обеспечения залога, так как банкам для защиты от рисков требуется более полное страховое покрытие. Расширение покрытия субсидироваться не будет. Сельхозпроизводители будут вынуждены покупать дополнительную страховку за 100% премии, что приведет к удорожанию заемных средств.

• Создание дополнительных рисков для страховых компаний. «Эксперт РА» предупреждает: эта проблема может оказаться критической для специализированных агростраховщиков, значительную часть активов которых будет составлять плохо прогнозируемая с учетом низкой платежной дисциплины федерального бюджета дебиторка в виде будущих субсидий от государства.

По мнению «Эксперта РА», эффективная система сельскохозяйственного страхования с господдержкой должна быть построена на следующих принципах:

1. Добровольность.2. Заинтересованность сельхозпроизводителя.

3. Риск-менеджмент.

4. Многовариантность продуктовой линейки.

5. Стимулирование эффективных сельхозпроизводителей.

6. Равный доступ к получению субсидий со стороны сельхозпроизводителей.

7. Сбалансированность.

8. Прозрачность и отлаженность системы перечисления субсидий.

9. Создание надежной и многоуровневой системы страховой защиты.

10. Обязательность института независимой экспертизы.

МЕТОДОЛОГИЯ

В основе анализа недостатков существующей системы сельскохозяйственного страхования, а также определения ключевых принципов эффективной системы сельскохозяйственного страхования лежит критерий соответствия системы ее основным функциям. Поэтому в начале исследования были определены основные функции системы сельскохозяйственного страхования, затем существующая система была проверена на предмет выполнения этих функций. Причины несоответствия были сгруппированы в 6 ограничений. Прежде чем предлагать механизмы преодоления выявленных ограничений, был проанализирован опыт других стран по решению сходных проблем.Анализ существующего законопроекта «О сельскохозяйственном страховании, осуществляемом с государственной поддержкой» (в редакции, принятой в первом чтении 1 ноября 2010 года) строился с учетом выявленных ограничений существующей системы сельскохозяйственного страхования.

Последняя часть аналитической записки содержит принципы построения эффективной модели сельскохозяйственного страхования с господдержкой. Эти принципы основаны на условии выполнения системой сельскохозяйственного страхования ее основных функций с учетом позитивного зарубежного опыта.

В рамках подготовки исследования были опрошены специалисты страховых компаний, работающие в сфере сельскохозяйственного страхования.

Рейтинговое агентство «Эксперт РА» благодарит за сотрудничество:

• Николая Галушина, заместителя генерального директора ОСАО «Ингосстрах»;

• Дмитрия Ямашкина, руководителя управления комплексного страхования аграрных рисков ЗАО «МАКС»;

• Олега Блинкова, руководителя Центра сельскохозяйственного страхования компании Росгосстрах;

• Юрия Воловика, заместителя генерального директора ГСК «Югория» по страхованию в агропромышленном комплексе;

• Екатерину Романову, директора дирекции страхования предприятий АПК Страхового Дома ВСК.

ЦЕЛИ ПОСТРОЕНИЯ СИСТЕМЫ СЕЛЬСКОХОЗЯЙСТВЕННОГО СТРАХОВАНИЯ: КОНТРОЛЬНЫЕ ТОЧКИ

Прежде чем искать недостатки существующей системы сельскохозяйственного страхования или говорить о возможных путях ее реформирования, необходимо определить ключевые параметры эффективности модели сельскохозяйственного страхования.Основными целями системы сельскохозяйственного страхования должны быть:

• стабилизация доходов сельхозпроизводителей;

• возмещение убытков сельхозпроизводителей за счет средств страховых организаций без экстренного выделения значительных ресурсов из бюджетных средств (минимизация прямых безвозмездных субсидий, выплачиваемых сельхозпроизводителям на случай чрезвычайной ситуации);

• стимулирование повышения уровня производительности агропромышленного комплекса/развитие системы управления рисками в АПК;

• поддержка АПК.

ОГРАНИЧЕНИЯ СУЩЕСТВУЮЩЕЙ СИСТЕМЫ: СОРНАЯ ТРАВА ВМЕСТО КУЛЬТУРНЫХ РАСТЕНИЙ

Лето 2010 года выявило крайне низкий уровень эффективности существующей системы сельскохозяйственного страхования. Основная часть посевных площадей не была покрыта страхованием, а там, где риски были все-таки застрахованы, лишь немногим сельхозпроизводителям удалось получить страховое возмещение.10 фактов работы системы сельскохозяйственного страхования в 2010 году

1. Из 83 субъектов РФ в программе сельскохозяйственного страхования с государственной поддержкой принял участие 61 регион.2. Площадь застрахованных фермерских хозяйств была равна 8,3 млн га, или 13% от совокупной посевной площади.

3. Объем государственных субсидий, выделенных на покрытие части премий по сельскохозяйственному страхованию, составил 4,3 млрд рублей.

4. На борьбу с последствиями природных катаклизмов было выделено 35 млрд рублей из федерального бюджета и 11 млрд рублей из региональных бюджетов.

5. Премии по сельскохозяйственному страхованию без государственной поддержки составили 960 млн рублей, или 10% от совокупных взносов по сельскохозяйственному страхованию.

6. Уровень выплат в страховании с господдержкой был равен 72,6%, в страховании без господдержки - 137,7%.

7. Доля перестраховщиков во взносах по сельскохозяйственному страхованию не превышала 12,5% (для сравнения: в Австралии этот показатель равен порядка 80%).

8. Лишь 3 из топ-10 компаний - лидеров сельскохозяйственного страхования - имели рейтинги надежности (в 2009 году - 1 компания).

9. Доля схем, по оценкам «Эксперта РА», составила порядка 50% от взносов (60% - в 2009 году).

10. В течение 2010 года лицензий на страхование лишились 4 компании, входящие в топ-10 российского рынка сельскохозяйственного страхования в 2009 году.

Наиболее существенные проблемы сложившейся системы изложены ниже.

Проблема 1. Отсутствие стимулов у сельхозпроизводителей заключать договор страхования

1. Наличие альтернативной системы поддержки сельхозпроизводителя на случай неурожая: пострадавшим сельхозпроизводителям, не заключившим договор страхования, предоставляются безвозмездные субсидии. Тогда как застрахованные аграрии из-за несовершенства процедуры урегулирования убытков могут и не получить страхового возмещения.2. Неопределенность получения компенсации уплаченных страховых взносов. Уплачивая 100% премий в настоящий момент, сельхозпроизводитель не может быть уверенным в получении всей суммы полагающихся ему субсидий через некоторое время. Так, в кризисный 2009 год, в связи с секвестрованием бюджета, размер субсидирования сократился более чем в 2 раза (было запланировано 5,5 млрд рублей, выделено - 2,5 млрд рублей).

3. Неразвитая продуктовая линейка. Типовые условия договора сельскохозяйственного страхования с государственной поддержкой не предполагают многовариантности. Сельхозпроизводитель не может выбрать наиболее значимые для него риски и исключить незначимые, не может устанавливать приемлемый для него уровень покрытия. Страхование с господдержкой не распространяется на продукцию животноводства.

4. Неудобные условия оплаты. Порядок перечисления государственных субсидий (возмещение 50% уплаченных страховых взносов) создает разрыв ликвидности у сельхозпроизводителей. В самый горячий посевной период аграриям необходимо изыскать 100% суммы страховых взносов. Субъективная стоимость возмещенных через 3-6 месяцев средств существенно ниже стоимости финансовых ресурсов в период сева.

5. Значительное число спорных случаев при урегулировании убытков. Недобор урожая может быть связан не только с неблагоприятными погодными условиями, но и с нарушениями в производственном процессе. Иногда могут иметь место сразу две причины. Отследить причинно-следственную связь порой бывает крайне затруднительно. В результате возникает множество спорных случаев и поводов для невыплат со стороны страховых компаний, либо неправомерных обращений за возмещением со стороны сельхозпроизводителей.

Следствия:

• Крайне высокий уровень недострахования (в 2010 году было застраховано не более 20% от суммарных сельхозплощадей).

• Формирование предпосылок для возникновения финансовых трудностей у сельхозпроизводителей, заключивших договор страхования в рамках государственной программы.

• Снижение эффективности страхования - страховое возмещение выплачивается со значительным лагом либо не выплачивается вовсе.

Проблема 2. Отсутствие стимулов для повышения уровня производительности аграрных хозяйств

Принятая Минсельхозом методика определения стоимости страховки и расчета страхового возмещения не учитывает уровень развития производственных технологий у различных сельхозпроизводителей. В результате более технологичные крупные агрохолдинги вынуждены платить завышенные взносы (фактически их риски ниже среднего по региону показателя) и получать заниженное страховое возмещение (фактически их урожайность выше среднего по региону показателя).Следствие:

• Происходит ухудшающий отбор: чаще всего государственная поддержка оказывается неэффективным хозяйствам.

Проблема 3. Финансовая несбалансированность системы

1. Несоответствие средств, выделяемых на господдержку, потенциальным масштабам рынка. В 2010 году объем выделенных субсидий составил 4,3 млрд рублей, при этом страхованием с господдержкой было покрыто 13% от совокупной посевной площади. Таким образом, чтобы при прочих равных увеличить уровень проникновения страхования до 70%, объем средств, выделяемых на страхование с господдержкой, должен составить 23,2 млрд рублей. Однако о таких суммах речи не идет. Для сравнения: в 2006 году правительство США выделило на субсидирование страховых премий в сельскохозяйственном страховании около 2,7 млрд долларов США, или 73,3 млрд рублей.2. Отсутствие механизма балансировки заявлений на предоставление субсидий и объемов выделяемых бюджетных средств. Размер государственных субсидий не зависит от числа поданных заявок. Более того, он может быть снижен в рамках секвестрования бюджета (пример 2009 года).

3. Региональная дифференциация. Требование обязательного софинансирования федеральных дотаций со стороны субъектов РФ (10% от страховых премий) ставит в неравное положение сельхозпроизводителей из тех субъектов РФ, в региональном бюджете которых на эти цели денег не выделяется.

Следствия:

• Неустойчивость системы, наличие условий для неполного возмещения декларируемого объема господдержки.

• Неравенство сельхозпроизводителей при получении государственных субсидий (региональная дифференциация).

Проблема 4. Невысокое качество страховой защиты

1. Высокий потенциальный уровень кумуляции сельскохозяйственных рисков. В 2010 году почти 50% премий по сельскохозяйственному страхованию были получены компаниями, специализирующимися на одном виде страхования (более 85% от совокупного страхового портфеля). При этом уровень географической диверсификации этих компаний оценивается как невысокий. Подобная бизнес-модель несет в себе значительные риски кумуляции.2. Низкая надежность страховщиков - лидеров рынка. В 2010 году лишь 3 из топ-10 компаний - лидеров сельскохозяйственного страхования - имели рейтинги надежности (в 2009 году - 1 компания). В 2009 году предпринимались попытки установить дополнительные требования к надежности страховщиков, работающих по программам страхования с государственной поддержкой. Однако эти требования были отменены постановлением Верховного Суда РФ. В сельскохозяйственном страховании без господдержки значимой проблемой является демпинг, набравший силу в период кризиса. Низкая надежность агростраховщиков привела к массовым невыплатам страхового возмещения в 2010 году - в период экстремальных показателей недобора урожая в целом ряде регионов России.

3. Трудности организации перестраховочной защиты. Западные перестраховщики рассматривают сельскохозяйственное страхование как высокорисковое и зачастую просто не хотят работать с такими рисками. Емкость же российского перестраховочного рынка является недостаточной. Отсутствие качественной перестраховочной защиты еще более повышает неустойчивость системы сельскохозяйственного страхования.

Следствия:

• Неустойчивость системы, высокая вероятность банкротства агростраховщиков, работающих с реальными рисками.• Происходит ухудшающий отбор схемных/демпингующих компаний.

Проблема 5. Коррумпированность и непрозрачность системы

1. Предпосылки повышения уровня коррумпированности системы: непрозрачность получения государственных субсидий в условиях финансовой несбалансированности системы.2. Предпосылки повышения уровня схемности системы: отсутствие механизмов контроля за добросовестностью исполнения сторонами обязательств по договорам страхования с господдержкой.

О коррумпированности этого вида страхования говорится в сообщениях Счетной палаты России. Так, Счетная палата выявила коррупциогенные факторы при проверке использования средств федерального бюджета, выделенных Чувашии в 2008-2010 годах на возврат части премий по сельскохозяйственному страхованию. «В ходе проверки выявлено, что Минсельхоз России и Минсельхоз Чувашии формально подходили к планированию бюджетных расходов на реализацию в 2008-2010 годах мероприятий программы. Несмотря на увеличение объемов ресурсного обеспечения госпрограммы по отношению к первоначально запланированным, ее целевые индикаторы и показатели, характеризующие развитие агропромышленного комплекса, изменены не были», - сказано в докладе Счетной палаты. По оценке ведомства, средства «использовались неэффективно, о чем свидетельствует низкий уровень выполнения основных показателей и индикаторов».

Кроме того, аудиторами Счетной палаты отмечено, что «недостатки и правовые пробелы в системе сельскохозяйственного страхования с государственной поддержкой дают возможность на практике применять различные схемы в целях получения средств государственной поддержки без осуществления реального страхования сельскохозяйственных рисков»

Следствие:

• Крайне низкая эффективность расходования бюджетных средств.

Проблема 6. Низкий уровень развития инфраструктуры

1. Отсутствие института независимой экспертизы. Экспертиза в сельскохозяйственном страховании проводится специалистами страховых компаний, у которых возникает конфликт интересов: представители страховщиков заинтересованы в уменьшении потенциального размера выплат.2. Неразвитая статистическая база в сфере сельскохозяйственного страхования не позволяет детализировать тарифы и повысить адекватность страхового возмещения.

Следствия:

• Высокие дополнительные транзакционные издержки.

• Создание атмосферы недоверия между страховыми компаниями и сельхозпроизводителями, что приводит к снижению добровольного спроса на сельскохозяйственное страхование.

ПРЕОДОЛЕНИЕ ОГРАНИЧЕНИИ: ЗАРУБЕЖНЫЕ KNOW-HOW

Системы сельскохозяйственного страхования с элементами государственной поддержки существуют в большинстве развитых и развивающихся стран. Наиболее удачными из них считаются системы сельскохозяйственного страхования, созданные в Испании, США и Канаде.| Таблица 1. Способы преодоления вышеизложенных ограничений на примере других стран | ||||||||||||||||||||||||

| ||||||||||||||||||||||||

| Источник: «Эксперт РА» по данным сайта |

ЗАКОНОПРОЕКТ «О СЕЛЬСКОХОЗЯЙСТВЕННОМ СТРАХОВАНИИ...»:

ХОТЕЛИ КАК ЛУЧШЕ

В ответ на провал существующей системы сельскохозяйственного страхования с господдержкой в 2010 году активизировалось обсуждение законопроекта «О сельскохозяйственном страховании, осуществляемом с государственной поддержкой», призванного преодолеть выявленные ограничения.История вопроса совершенствования сельскохозяйственного страхования

| ||||||||||||||||||||||

| Источник: «Эксперт РА» |

• Решение проблемы разрыва ликвидности у сельхозпроизводителей в период посевных работ, так как страхователь должен будет уплачивать лишь 50% страховой премии. Оставшиеся 50% будут перечисляться напрямую в страховую компанию.

• Увязка альтернативных способов поддержки сельхозпроизводителей с фактом приобретения страховки.

• Распространение господдержки и на страхование рисков в животноводстве.

• Введение понятия сельскохозяйственного планирования - общий объем государственной поддержки будет определяться на основании плана сельскохозяйственного страхования (утверждение не позднее 30 апреля года, предшествующего плановому).

• Решение проблемы географической дифференциации - предоставление федеральных дотаций не будет зависеть от условия частичного финансирования за счет средств субъектов РФ.

• Введение института независимых экспертов. Но их привлечение при урегулировании убытков не будет являться обязательным. Порядок аккредитации и требования к независимым экспертам в законопроекте не устанавливаются.

• Формирование фонда компенсационных выплат на случай банкротств страховых компаний (за счет 3% от страховой премии).

• Создание условий для формирования статистической базы: страховщики должны будут ежеквартально предоставлять данные для расчета страховых тарифов профессиональному объединению страховщиков. Профессиональное объединение должно будет собирать и публиковать эти статистические данные.

Нерешенные проблемы:

• У аграрных хозяйств так и не появится стимулов для повышения уровня производительности.• Разнообразие продуктовой линейки существенно не повысится.

• Сохранилась проблема балансировки системы. В законопроекте сказано, что если размер субсидий, указанный в плане сельскохозяйственного страхования, не соответствует размеру предусмотренных бюджетных средств, план нужно дорабатывать. То есть вместо повышения размера субсидий предполагается сокращение плана. При этом непонятно, за счет чего будет сокращаться план.

• Законопроект не предусматривает особых требований к надежности страховщиков, работающих в системе страхования с господдержкой.

• Нет системного решения проблемы организации качественной перестраховочной защиты сельскохозяйственных рисков (страховой пул, государственные гарантии). Будет формироваться фонд возмещения убытков при возникновении чрезвычайных ситуаций (за счет 10% от страховой премии). Но непонятно, на что и как он будет расходоваться.

Новые проблемы:

• Сужение страхового покрытия. Страхованием будут покрываться только катастрофические риски: риск утраты (гибели) урожая и риск гибели (падежа) животных. Под утратой (гибелью) урожая понимается недобор более 50% (по сообщениям СМИ, обсуждается вариант в 40%). Однако вероятность такого события крайне мала. Так, даже в экстремальное лето 2010 года совокупный индекс производства продукции сельского хозяйства составил 88,1% от показателя 2009 года (недобор - 11,9%). Лишь в двух субъектах РФ (республиках Башкортостан и Татарстан) значение этого показателя было меньше 70% (соответственно 67,4 и 69,0%).• Ограничение при банковском кредитовании. Страховка на случай полной гибели урожая не будет приниматься банками в качестве обеспечения залога, так как банкам для защиты от рисков требуется более полное страховое покрытие. Расширение покрытия субсидироваться не будет. Сельхозпроизводители будут вынуждены покупать дополнительную страховку за 100% премии, что приведет к удорожанию заемных средств.

• Создание дополнительных рисков для страховых компаний. Законопроектом предполагается, что перечисление субсидий в страховую компанию должно происходить в течение 30 дней с даты поступления заявления. Тем не менее не определены санкции за несоблюдение сроков перечисления субсидий. Кроме того, в условиях отсутствия механизмов балансировки системы сохраняется неопределенность получения государственных субсидий - это ограничение перешло от страхователей к страховщикам. Эта проблема может оказаться критической для специализированных агростраховщиков, значительную часть активов которых будет составлять плохо прогнозируемая с учетом низкой платежной дисциплины федерального бюджета дебиторка в виде будущих субсидий от государства.

С учетом нерешенных и новых проблем, которые создает законопроект «О сельскохозяйственном страховании, осуществляемом с государственной поддержкой», приходится констатировать, что и обновленная система сельскохозяйственного страхования будет лишь частично решать поставленные перед ней задачи. Сельхозпроизводители все так же будут страдать от волатильности своих доходов, получая компенсацию лишь в очень экстремальных случаях. Государство так же будет вынуждено выделять средства на поддержку сельхозпроизводителей в неурожайные года. При этом новая система страхования так и не будет стимулировать модернизацию АПК.

СЦЕНАРИЙ РАЗВИТИЯ НОВОЙ МОДЕЛИ СЕЛЬСКОХОЗЯЙСТВЕННОГО СТРАХОВАНИЯ С ГОСПОДДЕРЖКОЙ: ПРОИГРЫВАЮТ ВСЕ

Если будет реализована модель сельскохозяйственного страхования с господдержкой, предлагаемая в законопроекте, в проигрыше окажутся и сельхозпроизводители, и страховые компании, и государство, и экономика в целом. Если срочно не внести изменения в законопроект о сельхозстра-ховании с господдержкой, то уже в краткосрочной перспективе система начнет пробуксовывать, а в среднесрочной - вновь потребуется ее пересмотр.• Сельхозпроизводители будут воспринимать страховые взносы не как плату за приобретение страховой защиты, а лишь как условие получения безвозмездных дотаций со стороны государства. Лишь небольшое число негативных событий будут признаваться страховыми, стабилизации доходов сельхозпроизводителей не произойдет.

• Страховые компании будут относиться к сельскохозяйственному страхованию, как к временному каналу получения денег, не будут работать над долгосрочным развитием этого вида бизнеса. При этом возможные задержки в получении субсидий будут дестабилизировать финансовое состояние страховщиков. В случае если размер субсидий будет секвестрирован, страховщики начнут массово уходить с этого рынка. Кроме того, низкая эффективность страхования может негативно сказаться на имидже страховой отрасли в глазах сельхозпроизводителей.

• Государство будет вынуждено экстренно тратить значительные средства на безвозмездные субсидии.

• Экономика в целом также пострадает, так как такая система не будет способствовать развитию ни сельскохозяйственного производства, ни страховой отрасли.

В этих условиях выигрывать будут лишь схемные страховые компании. Так как произойдет подмена экономической сущности страхования, страхователи не будут заинтересованы выбирать надежные страховые компании. В результате будет иметь место ухудшающий отбор недобросовестных страховщиков.

МНЕНИЕ РЫНКА

- Назовите основные ограничения существующего законопроекта? Какие проблемы он вообще не затрагивает? Какие трудности он создает?Николай Галушин, заместитель генерального директора ОСАО «Ингосстрах»:

- Наша оценка законопроекта негативная. При очевидном решении ряда ключевых проблем, которые связаны с действующей системой агрострахования (срок осуществления страхования, нагрузка на сельхозпроизводителя, расширение страхования на животноводство), новый закон создает множество новых проблем, которые, увы, будут иметь еще более печальные последствия и приведут к необоснованной критике страхового сообщества в случае неоплаты убытков, на что по новому закону у страховщиков просто не будет оснований. Нет необходимости на смену существующей системы агрострахования с господдержкой принимать новую систему, которая не будет учитывать всех нюансов и потребностей рынка, чтобы не подвергать систему еще большей критике.

Дмитрий Ямашкин, руководитель управления комплексного страхования аграрных рисков ЗАО «МАКС»:

- Основные ограничения законопроекта - ограниченность финансовых ресурсов, направляемых на господдержку (субсидии). Законопроект вообще не затрагивает систему перестрахования сельхозрисков. Одна из трудностей законопроекта - отсутствие конкретизации в части формулировок.

Кроме того, к сожалению, любое бюджетное финансирование нередко связано с задержками, так что высока вероятность несвоевременной оплаты премии. При этом предполагается, что мы продолжаем нести ответственность по заключенным договорам, что противоречит нормальным условиям страхования.

Олег Блинков, руководитель Центра сельскохозяйственного страхования компании Росгосстрах:

- Основное ограничение - это сужение страхового покрытия (покрываются только катастрофические убытки), то есть в данной редакции законопроекта страхование урожая на случай недобора можно осуществлять только за свой счет. Трудность данного законопроекта - это составление плана сельскохозяйственного страхования на соответствующий год, так как при составлении плана неизбежны ошибки и неточности в прогнозировании объемов страхования на следующий календарный год, что может привести к ситуации, когда объем заключенных договоров страхования превысит плановый показатель, субсидии банально не хватит для покрытия части расходов страхователя.

Юрий Воловик, заместитель генерального директора ГСК «Югория» по страхованию в агропромышленном комплексе:

- В целом я оцениваю сегодняшний вариант законопроекта довольно критически. Почему? Чувствуется, что над нынешней редакцией законопроекта плотно потрудились чиновники, а не профессиональные страховщики. На мой взгляд, в нынешнем виде он не решает главной проблемы - организовать реальную страховую защиту сельхозпроизводителей от опасных природных явлений с помощью государства. Ведь в проекте закона речь идет о государственной поддержке при страховании только по одному риску - полной гибели урожая, многолетних насаждений и животных, что в повседневной практике случается крайне редко. Тогда как правилом в сложных климатических условиях нашей страны является не полная гибель урожая, а его частичный недобор по отдельным сельскохозяйственным культурам по сравнению со среднепятилетним уровнем.

Еще один момент. Предполагается удешевить страхование за счет сокращения числа рисков (только гибель), но при этом растет по сравнению с существующим перечень застрахованных событий (суховей, вредители и др.). А это в свою очередь увеличивает вероятность выплат для страховщиков и может заставить некоторых из них отказаться от участия в страховании.

Екатерина Романова, директор дирекции страхования предприятий АПК Страхового Дома ВСК:

- Безусловно, данный проект нужен, так как является первым этапом к созданию системы реального страхования. После принятия закона в первом чтении и направления его на доработку основные параметры закона изменились, а именно: подразумевавшееся обязательное страхование было убрано из законопроекта. Это означает, очевидно, что в новой редакции этот акт не предполагает непременного оформления полиса для тех сельских хозяев, которые получают субсидии из бюджета и пользуются другими видами финансовой помощи государства. Из него убрали норму о том, что страховой случай (при страховании с господдержкой) наступает, когда гибнет 40% урожая.

На наш взгляд, данный документ стал более приемлемым для сельхозпроизводителей, однако механизм предоставления субсидий и распределения данных субсидии между реальными страховыми компаниями, а не «съемщиками» так и не решен.

ОСНОВНЫЕ ПРИНЦИПЫ ЭФФЕКТИВНОЙ СИСТЕМЫ СЕЛЬСКОХОЗЯЙСТВЕННОГО СТРАХОВАНИЯ: 10 УСЛОВИЙ

Программы субсидирования сельскохозяйственного страхования есть в большинстве развитых и развивающихся стран, так как сельскохозяйственное страхование имеет высокую социальную значимость - повышение стабильности уровня жизни сельского населения. Поэтому, по мнению «Эксперта РА», отказ от поддержки сельскохозяйственного страхования был бы необоснованно жесткой мерой. Но неправильная организация системы сельскохозяйственного страхования с господдержкой может иметь отрицательный эффект, перекрывающий все плюсы этой системы.По мнению «Эксперта РА», эффективная система сельскохозяйственного страхования должна строиться на следующих 10 принципах.

Принцип 1. Добровольность

Страхование сельскохозяйственных рисков не затрагивает интересы третьих лиц (как, например, страхование ответственности ОПО), а касается стратегий управления рисками коммерческих предприятий, индивидуальных предпринимателей, граждан, ведущих личное подсобное хозяйство, и фермерских хозяйств. Поэтому сельскохозяйственное страхование должно быть построено на добровольной основе. В тех странах, где сельскохозяйственное страхование было обязательным, впоследствии проводились реформы по переводу системы на добровольные принципы.Принцип 2. Заинтересованность сельхозпроизводителя

Участие в программе сельскохозяйственного страхования должно быть выгодно для сельхозпроизводителей. Не должно возникать ситуаций, когда оптимальным вариантом является отказ от страхования в надежде на получение от государства безвозмездных субсидий в случае неурожая.Принцип 3. Риск-менеджмент

Страхование должно стать элементом риск-менеджмента для сельхозпроизводителей, восприниматься не как способ присвоения бюджетных средств или получения доступа к безвозмездным субсидиям, а как инструмент управления рисками.Принцип 4. Многовариантность продуктовой линейки

Страхователь должен иметь свободу выбора подходящего для него страхового продукта. Чтобы снизить стоимость страхования, сельхозпроизводитель должен иметь возможность исключать из покрытия неактуальные для его региона и его сельхозкультуры риски. Кроме того, сельхозпроизводитель должен иметь возможность самостоятельно выбирать уровень покрытия (процент недобора урожая, который будет являться страховым случаем). Субсидируемая страховка должна приниматься банками в качестве обеспечения залога. Отдельно необходимо развивать страхование по индексу погоды, вид страхования, позволяющий минимизировать расходы на урегулирование убытков.Принцип 5. Стимулирование эффективных сельхозпроизводителей

Страхование должно стимулировать развитие производственных технологий в сельском хозяйстве. При расчете страховой премии должно учитываться наличие технологий, снижающих риски сельхозпроизводителя, а показатель недобора урожая должен рассчитываться, исходя из собственных показателей урожайности хозяйства, а не среднего по региону уровня. Важным фактором детализации тарифов является единая статистическая база в рамках профессионального объединения страховых компаний.Принцип 6. Равный доступ к получению субсидий со стороны сельхозпроизводителей

Для сохранения свободной конкуренции между сельхозпроизводителями государственные субсидии должны предоставляться в равном размере вне зависимости от субъекта РФ и типа хозяйства.Принцип 7. Сбалансированность

Объем выделяемых субсидий должен находиться в прямой зависимости от величины спроса на сельскохозяйственное страхование с государственной поддержкой. Должен быть предусмотрен механизм дополнительного выделения субсидий на случай превышения заявок на субсидии над суммарным объемом выделенных средств.Принцип 8. Прозрачность и отлаженность системы перечисления субсидий

Весь механизм перечисления субсидий должен быть максимально простым и прозрачным, не предусматривающим двоякое толкование. При этом должны быть предусмотрены санкции за несоблюдение сроков перечисления субсидий.Принцип 9. Создание надежной и многоуровневой системы страховой защиты

Специфика сельскохозяйственного страхования (высокая вероятность кумуляции рисков), а также высокая социальная значимость этого вида страхования определяют необходимость дополнительных требований к надежности страховых компаний, работающих в этой сфере. Эффективным критерием отбора страховщиков является использование рейтингов их надежности. Важным фактором, повышающим надежность системы, является создание многоуровневой системы страховой защиты - организация перестраховочного пула либо государственной перестраховочной компании. Как показывает зарубежная практика, в странах, где сельскохозяйственное страхование только начинает развиваться, страховые компании обычно испытывают трудности с получением качественной перестраховочной защиты, поэтому в этих случаях государство выступает в качестве перестраховщика. Со временем, когда накапливается статистика, страховщикам становится выгоднее перестраховываться в крупных международных перестраховочных компаниях.Принцип 10. Обязательность института независимой экспертизы

В основу системы андеррайтинга и урегулирования убытков в сельскохозяйственном страховании должна быть положена независимая экспертиза, которая призвана снизить число спорных случаев и повысить доверие между страховщиками и страхователями.СТАТИСТИКА РЫНКА СЕЛЬСКОХОЗЯЙСТВЕННОГО СТРАХОВАНИЯ: ЧТО ПОСЕЕШЬ...

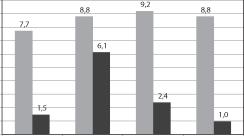

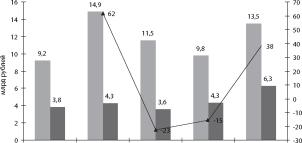

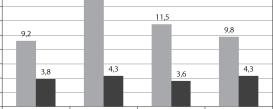

В 2010 году объем рынка сельскохозяйственного страхования составил 9,8 млрд рублей. Из них 8,8 млрд рублей было получено в рамках страхования с господдержкой, 1 млрд рублей - по страхованию без господдержки.График 1. Динамика страховой премии по сельскохозяйственному страхованию

| 14,9 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Динамика объемов рынка страхования с господдержкой определяется динамикой объемов выделенных субсидий и является достаточно стабильной, тогда как размер взносов по страхованию без господдержки зависит от финансового потенциала сельхозпроизводителей, что и определило его падение в кризисные 2009-2010 годы. График 2. Динамика страховой премии по сельскохозяйственному страхованию

Эффективность сельскохозяйственного страхования без господдержки проявилась в экстремальном с точки зрения погодных условий 2010 году, когда индекс производства сельхозпродукции составил 88,1% от 2009 года, уровень выплат в этом сегменте страхования был равен 138%. На графике 4 видна четкая отрицательная зависимость уровня выплат в страховании без господдержки от значения индекса производства сельхозпродукции. В страховании с господдержкой такая зависимость не наблюдается. Даже в 2010 году уровень выплат в этом сегменте составил лишь 73%.  Источник: «Эксперт РА» по данным ФССН, Минсельхоза РФ, ФСГС

Продолжение таблицы 2

Окончание таблицы 2

ЛИДЕРЫ РЫНКА СЕЛЬСКОХОЗЯЙСТВЕННОГО СТРАХОВАНИЯ: СВОЯ СПЕЦИФИКАВ 2010 году лидером рынка сельскохозяйственного страхования была региональная компания «НАСКО Татарстан», 2 и 3 место заняли компании «Поддержка» и Росагрострах. Лишь три из топ-10 сельскохозяйственных страховщиков имели рейтинги надежности «Эксперта РА», 6 из 10 лидеров рынка являются специализированными компаниями, более 85% взносов которых приходится на сельскохозяйственное страхование.

Окончание таблицы 3

Окончание таблицы 4

ПРИЛОЖЕНИЕ 1. ИНТЕРВЬЮ С ПАРТНЕРАМИ ПРОЕКТА Интервью с Николаем Галушиным, заместителем генерального директора ОСАО «Ингосстрах»- Николай Владимирович, в чем Вы видите основные недостатки существующей системы сельскохозяйственного страхования?- Недостатки всем хорошо известны. Вот основные из них: сроки осуществления страхования в момент сева; необходимость оплаты всей премии; недостаточность выделяемых средств; способ распределения средств субсидий; ориентир на средние показатели по региону не позволяет пользоваться госсубсидиями хозяйствам с передовымиагротехнологиями; поддержка только растениеводства; отсутствие контроля за страховщиками, в том числе за полнотой выполнения ими обязательств по убыткам. Все эти недостатки позволяют констатировать, что в настоящее время страхование с государственной поддержкой используется не для защиты интересов сельхозпроизводителей, а для перераспределения бюджетных средств. - В чем заключаются основные трудности работы на рынке сельскохозяйственного страхования для Вашей компании? - Основная проблема в настоящее время - это ценовая конкуренция. Помимо того, что агрострахование является одним из самых сложных с точки зрения многофакторности рисков видов страхования, ценовая конкуренция, начавшаяся в последние пару лет, демонстрирует, что на данный сегмент рынка пришли случайные игроки, основная цель которых собрать премии, а не формировать рынок, создавая соответствующую инфраструктуру по сопровождению договоров страхования и урегулированию убытков. Кроме того, из-за непрозрачности условий предоставления и получения средств господдержки наша компания практически не работает в сегменте страхования с использованием средств государственной поддержки (менее 3% в общих сборах по агрострахованию в нашем портфеле приходится на страхование с господдержкой). Ну а наглядным примером ценовой конкуренции и отношения отдельных страховщиков к рискам на селе является один тендер в отношении выбора страховщика для страхования животных хозяйства, расположенного в Краснодарском крае. Наши специалисты до назначения цены страхования посетили хозяйство и выдвинули требования по защите животных от африканской чумы свиней. Другим страховщиком хозяйство не осматривалось, никаких требований не выдвигалось, несмотря на то, что в регионе неблагоприятная обстановка с этим заболеванием животных (АЧС). И тендер они выиграли по цене. - Принимали ли Вы участие в разработке нового закона «О сельскохозяйственном страховании, осуществляемом с государственной поддержкой»? Учитывались ли при этом мнения страхового сообщества? - Да, принимали. В рамках НСА законопроект длительное время обсуждался. К сожалению, мнения страховщиков разделились. Мы оказались в том лагере компаний, которые, особенно по итогам засухи лета 2010 года, предлагают весьма сдержанный подход к принятию закона. Мы выступаем за то, чтобы были учтены все проблемы и недостатки текущей системы агрострахования с господдержкой, которые уже привели к критике в адрес страховщиков по итогам 2010 года и которые показали ее неэффективность, а по итогам подобного всестороннего анализа был бы принят такой закон, который бы в действительности защищал интересы и крупного, и мелкого сельхозпроизводителя. Другая часть страховщиков, наоборот, ратует за скорое принятие законопроекта с последующей коррекцией ошибок. Наше мнение: уже было время проанализировать все ошибки, чтобы не принимать закон, который бы содержал «троянских коней». У нас нет шансов на эксперименты и очередные ошибки. - Как Вы оцениваете проект закона «О сельскохозяйственном страховании, осуществляемом с государственной поддержкой»? В чем заключаются его положительные стороны? Какие проблемы рынка сельскохозяйственного страхования он решает? - Наша оценка законопроекта негативная. При очевидном решении ряда ключевых проблем, которые связаны с действующей системой агрострахования (срок осуществления страхования, нагрузка на сельхозпроизводителя, расширение страхования на животноводство), новый закон создает множество новых проблем, которые, увы, будут иметь еще более печальные последствия и приведут к необоснованной критике страхового сообщества в случае неоплаты убытков, на что по новому закону у страховщиков просто не будет оснований. Нет необходимости на смену существующей системе агрострахования с господдержкой принимать новую систему, которая не будет учитывать все нюансы и потребности рынка, чтобы не подвергать систему еще большей критике. - Назовите основные ограничения существующего законопроекта. Какие проблемы он вообще не затрагивает? Какие трудности он создает? - Сельхозпроизводитель раздвигает временные границы по сроку осуществления страхования с господдержкой и должен оплатить всего 50% страховой премии. На этом, собственно, и заканчиваются преимущества новой системы страхования. А недостатков великое множество: страховщик на риске на стопроцентной ответственности, оставаясь заложником объема финансирования из средств федерального и регионального бюджетов; не решается проблема достаточности выделяемых средств из бюджетов, более того, по новой системе их должно быть намного больше, потому что система распространяется не только на растениеводство, но и на животноводство; по закону предполагается, что страхование будет осуществлено с сорокапроцентной франшизой (в виде участия страхователя в убытке), что делает весьма проблематичным получение возмещения, а кроме того, такая франшиза совершенно неприемлема для кредитующих село банков (поэтому придется докупать за собственные средства дополнительное страховое покрытие); закон по-прежнему базируется на данных по средней урожайности по региону и не учитывает то, что на селе работают крупные хозяйства с новыми технологиями, позволяющими получать значительно более высокие урожаи. - Какой Вы видите будущую систему сельскохозяйственного страхования после принятия этого законопроекта? - Система агрострахования может быть любой. Главное, чтобы было решение вопроса достаточности средств, выделяемых из бюджета, чтобы их хватало на 100% (или на всех желающих таким страхованием воспользоваться). Если будет найдено такое решение, то дальше необходим только контроль за добросовестностью страховщиков по выполнению ими обязательств по убыткам в полном объеме. Мы предлагали рассматривать вариант - страховать за счет средств государственной поддержки только материальные затраты на посевную кампанию, а вот будущую прибыль (урожай, взрослое животное) хозяйства страховали за свой счет. Страхование материальных затрат приведет к снижению страховой суммы и тем самым повлечет увеличение количества хозяйств, которые могут быть вовлечены в системы страхования с господдержкой. Материальные затраты, однако, также разнятся от хозяйства к хозяйству в зависимости от типа используемой техники, посевного фонда и т. д. Однако усреднять их проще, поскольку основная сумма (объем) создается не на стадии сева, а на стадии получения ожидаемого урожая. Страхование по материальным затратам дает сельхозпроизводителю гарантии возврата средств, которые были проинвестированы им в будущую прибыль (будущий урожай, продукцию животноводства). Наличие различных толкований и в системе материальных затрат привело к тому, что мы выдвинули предложение по полному отказу от субсидирования страховой премии и перераспределения средств на цели субсидирования, например, ставки банковского процента в большем объеме при одновременном выдвижении требования о том, что любые субсидии могут быть предоставлены под застрахованные посевы или животных. - Знакомы ли Вы с опытом построения систем сельскохозяйственного страхования в других странах? Системы каких стран, по Вашему мнению, являются наиболее эффективными? На каких принципах они строятся? - Да, нам известны практики страхования европейских стран, США, Канады, других стран, в том числе и стран бывшего СССР. Однако пока мы идем своим собственным путем, и скорее всего так в дальнейшем и будет развиваться агрострахование в РФ. В ряде стран есть всего один агростраховщик, а другие компании выступают его перестраховщиками. В других странах система агрострахования построена на базе страхования материальных затрат, в некоторых странах предоставляются гарантии в части рынка сбыта сельхозпродукции, в отдельных странах субсидии предоставляются на единицу возделываемой площади земли и т. д. - Каковы, по Вашему мнению, основные принципы эффективно работающей системы сельскохозяйственного страхования? - Свободный доступ на рынок всех жалеющих; единые правила игры как в части заключения договора страхования, так и в части урегулирования убытков; жесткий контроль за игроками; наличие института экспертных организаций по урегулированию убытков; наличие большого количества продуктов, под которые можно получить субсидию; полный охват всех желающих использовать средства субсидии; система перераспределения рисков (перестрахования как внутреннего, так и внешнего). Но в качестве наиболее верной модели для РФ видится полный отказ от системы субсидирования страхования из-за предположения, что все вышеперечисленные принципы не могут быть в полной мере учтены. Интервью с Дмитрием Ямашкиным, руководителем управления комплексного страхования аграрных рисков ЗАО «МАКС» - Дмитрий Николаевич, в чем Вы видите основные недостатки существующей системы сельскохозяйственного страхования?- На наш взгляд, основными недостатками существующей системы сельскохозяйственного страхования являются отсутствие государственной системы перестрахования сельхозрисков и разобщенность страхового сообщества.- В чем заключаются основные трудности работы на рынке сельскохозяйственного страхования для Вашей компании? - Основные трудности на рынке сельскохозяйственного страхования: присутствие на рынке недобросовестных страховых компаний, предлагающих аграриям «серые схемы» страхования, которые дискредитируют всю систему страхования аграрных рисков, а также бесконтрольный демпинг ряда страховых компаний. - Принимали ли Вы участие в разработке нового закона «О сельскохозяйственном страховании, осуществляемом с государственной поддержкой»? Учитывались ли при этом мнения страхового сообщества? - В разработке нового закона «О сельскохозяйственном страховании» принимал участие ограниченный круг лиц. Компания «МАКС» принимала активное участие в согласовании этого закона и систематически вносила ряд предложений по его доработке. В новом законопроекте частично учтено мнение страхового сообщества, в том числе ряд предложений, которые были внесены компанией «МАКС». - Как Вы оцениваете проект закона «О сельскохозяйственном страховании, осуществляемом с государственной поддержкой»? В чем заключаются его положительные стороны? Какие проблемы рынка сельскохозяйственного страхования он решает? - Проект закона в целом оцениваем положительно. Основная положительная сторона закона -снижение финансовых рисков в сельскохозяйственном производстве и, как следствие, возможный рост финансовых вложений в сельское хозяйство. Направленность законопроекта ориентирована на создание стимулов у сельхозтоваропроизводителя по наращиванию объемов посевных площадей, увеличение урожайности сельскохозяйственных культур, что гарантирует обеспечение продовольственной безопасности страны. Принятие закона может привести к структурированию сельхозстрахования, росту рынка сельхоз-страхования, уходу с рынка неплатежеспособных страховых компаний. - Назовите основные ограничения существующего законопроекта. Какие проблемы он вообще не затрагивает? Какие трудности он создает? - Основные ограничения законопроекта - ограниченность финансовых ресурсов, направляемых на господдержку (субсидии). Законопроект вообще не затрагивает систему перестрахования сельхозрисков. Одна из трудностей законопроекта - отсутствие конкретизации в части формулировок. Кроме того, к сожалению, любое бюджетное финансирование нередко связано с задержками, так что высока вероятность несвоевременной оплаты премии. При этом предполагается, что мы продолжаем нести ответственность по заключенным договорам, что противоречит нормальным условиям страхования. - Какой Вы видите будущую систему сельскохозяйственного страхования после принятия этого законопроекта?- В 2010 году в России был застрахован лишь каждый пятый гектар посевов. С принятием закона есть основания полагать, что страховой защитой может быть охвачено более 80% всех посевных площадей. Это может быть достигнуто в первую очередь благодаря цивилизованно выстроенной системе сельскохозяйственного страхования, освобожденной от некачественных страховых услуг «серых схем».- Знакомы ли Вы с опытом построения систем сельскохозяйственного страхования в других странах? Системы каких стран, по Вашему мнению, являются наиболее эффективными? На каких принципах они строятся? - На наш взгляд, наиболее приемлемые системы сельскохозяйственного страхования, которые могли бы быть использованы в России, - это либо испанская модель страхования, либо канадская. Каждая из них имеет свои особенности. Например, при канадской системе государство оплачивает сельхозтоваропроизводителю более 66% взноса. Испанская система аграрного страхования, в свою очередь, является уникальной в Европе, поскольку до последнего времени она была единственной европейской моделью, которая так же, как «американская», предусматривала активную роль государства в поддержке страхования аграрных рисков. Испанская система аграрного страхования ставит себе целью (1) стабилизировать доходы сельскохозяйственных производителей и (2) вовлечь сельхозпроизводителей в управление их рисками. Центральные органы власти выполняют в испанской системе страхования три ключевые функции: (1) планирование и общую координацию системы через Государственное Агентство аграрного страхования (ENESA); (2) государственное перестрахование внутри страны через Консорциум компенсации страхования; и (3) контроль за страховой деятельностью через Генеральное управление страхования. Первое из этих учреждений подчинено Министерству сельского хозяйства, два других - Министерству экономики и финансов. - Каковы, по Вашему мнению, основные принципы эффективно работающей системы сельскохозяйственного страхования? - К основным принципам эффективно работающей системы сельхозстрахования можно отнести обязательность страхования урожая сельхозкультур, добросовестность во взаимоотношении страховщик-страхователь, достаточность средств для покрытия убытков. Для построения эффективно работающей системы сельскохозяйственного страхования, стимулирования сельхозтоваропроизводителей, пользующихся программами страхования аграрных рисков, необходимо в первую очередь формирование качественной и добросовестной конкуренции между поставщиками услуг (страховыми компаниями) этого рынка. Одновременно считаем, что для эффективной работы системы страхования аграрных рисков необходимо применение программы обязательного страхования урожая сельхозкультур, где следует предусмотреть перестрахование крупных договоров страхования. ПРИЛОЖЕНИЕ 2. РЕИТИНГ-ЛИСТ «ЭКСПЕРТА РА» НА 03.06.2011 Рейтинги надежности страховых компаний

Рейтинги надежности компаний по страхованию жизни

Расшифровка рейтинговой шкалыКласс А++. Исключительно высокий уровень надежностиВ краткосрочной перспективе компания с исключительно высокой вероятностью обеспечит своевременное выполнение всех финансовых обязательств как текущих, так и возникающих в ходе деятельности. В среднесрочной перспективе существует высокая вероятность исполнения обязательств даже в условиях существенных неблагоприятных изменений макроэкономических и рыночных показателей.Класс А+. Очень высокий уровень надежностиВ краткосрочной перспективе компания с высокой вероятностью обеспечит своевременное выполнение всех финансовых обязательств как текущих, так и возникающих в ходе деятельности. В среднесрочной перспективе вероятность исполнения обязательств является высокой в условиях стабильности макроэкономических и рыночных показателей.Класс А. Высокий уровень надежностиВ краткосрочной перспективе компания с высокой вероятностью обеспечит своевременное выполнение всех финансовых обязательств как текущих, так и возникающих в ходе деятельности. В среднесрочной перспективе вероятность исполнения обязательств, требующих существенных выплат, зависит от стабильности макроэкономических и рыночных показателей.Класс В++. Приемлемый уровень надежностиВ краткосрочной перспективе компания с высокой вероятностью обеспечит своевременное выполнение всех текущих финансовых обязательств, а также незначительных и средних по величине новых обязательств, возникающих в ходе деятельности. Существует небольшая вероятность финансовых затруднений в случае возникновения обязательств, требующих значительных выплат. В среднесрочной перспективе вероятность исполнения обязательств зависит от стабильности макроэкономических и рыночных показателей.Класс В+. Достаточный уровень надежностиВ краткосрочной перспективе компания с высокой вероятностью обеспечит своевременное выполнение всех текущих финансовых обязательств, а также незначительных и средних по величине новых обязательств, возникающих в ходе страховой деятельности. Вероятность финансовых затруднений в случае возникновения обязательств, требующих значительных выплат, оценивается как умеренно высокая. В среднесрочной перспективе вероятность исполнения обязательств в значительной мере зависит от стабильности макроэкономических и рыночных показателей.Класс В. Удовлетворительный уровень надежностиВ краткосрочной перспективе компания с высокой вероятностью обеспечит своевременное выполнение практически всех текущих финансовых обязательств. Вероятность невыполнения компанией возникающих в ходе деятельности финансовых обязательств находится на высоком уровне. В среднесрочной перспективе вероятность исполнения обязательств в значительной мере зависит от стабильности макроэкономических и рыночных показателей.Класс С++. Низкий уровень надежностиКомпания обеспечивает своевременное выполнение текущих финансовых обязательств, однако, в краткосрочной перспективе высока вероятность невыполнения компанией возникающих в ходе ее деятельности финансовых обязательств в такой степени, что это должно привести к отзыву или приостановке лицензии.Класс С+. Очень низкий уровень надежностиКомпания обеспечивает своевременное выполнение текущих финансовых обязательств, однако, в краткосрочной перспективе крайне высока вероятность невыполнения компанией возникающих в ходе ее деятельности финансовых обязательств в такой степени, что это должно привести к отзыву или приостановке лицензии.Класс С. Неудовлетворительный уровень надежностиКомпания не обеспечивает своевременное выполнение части текущих финансовых обязательств в такой степени, что это должно привести к отзыву или приостановке лицензии.Класс D. БанкротствоКомпания находится в стадии процедуры банкротства.Класс Е. Отзыв лицензии или ликвидацияКомпания находится в стадии процедуры ликвидации, либо у компании отозвана лицензия.Рейтинги надежности и качества услуг СМО

Расшифровка рейтинговой шкалыКласс А++. Исключительно высокий уровень надежности и качества услугВ краткосрочной перспективе страховая медицинская организация с исключительно высокой вероятностью обеспечит своевременное и качественное выполнение всех финансовых и нефинансовых обязательств как текущих, так и возникающих в ходе деятельности. В среднесрочной перспективе существует высокая вероятность своевременного и качественного исполнения обязательств даже в условиях существенных неблагоприятных изменений макроэкономических и рыночных показателей.Класс А+. Очень высокий уровень надежности и качества услугВ краткосрочной перспективе страховая медицинская организация с очень высокой вероятностью обеспечит своевременное и качественное выполнение всех финансовых и нефинансовых обязательств как текущих, так и возникающих в ходе деятельности. В среднесрочной перспективе вероятность своевременного и качественного исполнения обязательств является высокой в условиях стабильности макроэкономических и рыночных показателей.Класс А. Высокий уровень надежности и качества услугВ краткосрочной перспективе страховая медицинская организация с высокой вероятностью обеспечит своевременное и качественное выполнение всех финансовых и нефинансовых обязательств как текущих, так и возникающих в ходе деятельности. В среднесрочной перспективе вероятность своевременного и качественного исполнения обязательств зависит от стабильности макроэкономических и рыночных показателей.Класс B++. Приемлемый уровень надежности и качества услугВ краткосрочной перспективе страховая медицинская организация с высокой вероятностью обеспечит своевременное выполнение с приемлемым уровнем качества всех финансовых и нефинансовых обязательств как текущих, так и возникающих в ходе ее деятельности. В среднесрочной перспективе вероятность исполнения значительных финансовых обязательств либо сохранения приемлемого качества исполнения нефинансовых обязательств зависит от стабильности макроэкономических и рыночных показателей.Класс B+. Достаточный уровень надежности и качества услугВ краткосрочной перспективе страховая медицинская организация с высокой вероятностью обеспечит своевременное выполнение с достаточным уровнем качества всех финансовых и нефинансовых обязательств как текущих, так и возникающих в ходе ее деятельности. В среднесрочной перспективе вероятность исполнения значительных финансовых обязательств либо сохранения достаточного качества исполнения нефинансовых обязательств в значительной мере зависит от стабильности макроэкономических и рыночных показателей.Класс B. Удовлетворительный уровень надежности и качества услугВ краткосрочной перспективе страховая медицинская организация с высокой вероятностью обеспечит своевременное выполнение с удовлетворительным уровнем качества всех текущих финансовых и нефинансовых обязательств. Вероятность невыполнения возникающих в ходе ее деятельности значительных финансовых обязательств находится на высоком уровне. В среднесрочной перспективе вероятность исполнения финансовых обязательств либо сохранения удовлетворительного качества исполнения нефинансовых обязательств в значительной мере зависит от стабильности макроэкономических и рыночных показателей.Класс С++. Низкий уровень надежности и качества услугВ краткосрочной перспективе высока вероятность невыполнения страховой медицинской организацией возникающих в ходе ее деятельности как финансовых, так и нефинансовых обязательств. В настоящее время страховая медицинская организация обеспечивает своевременное выполнение текущих финансовых обязательств.Класс С+. Очень низкий уровень надежности и качества услуг (преддефолтный)В краткосрочной перспективе крайне высока вероятность невыполнения страховой медицинской организацией возникающих в ходе ее деятельности как финансовых, так и нефинансовых обязательств. В настоящее время страховая медицинская организация обеспечивает своевременное выполнение текущих финансовых обязательств.Класс С. Неудовлетворительный уровень надежности и качества услуг (выборочный дефолт)Надежность и качество услуг страховой медицинской организации оцениваются на неудовлетворительном уровне. Страховая медицинская организация не обеспечивает своевременное выполнение части текущих финансовых обязательств.Класс D. БанкротствоСтраховая медицинская организация находится в стадии процедуры банкротства.Класс Е. Отзыв лицензии или ликвидацияСтраховая медицинская организация находится в стадии процедуры ликвидации, либо у страховой медицинской организации отозвана лицензия. |